先日、リチャード・クー氏の講演会に行った。現在の肩書きは野村證券主席研究員。つまり、野村證券が顧客サービスの一環で主催しているわけだ。クー氏の講演は第二部からで、私が行かなかった第一部では、新春投資セミナーがあったようだ、早い話が「どの会社の株を買えばいいか」というレッスン会で、そういうややこしいのが嫌な方は、ファンドという名の「一任勘定」にされたらどうか、というようなことだろう。マーケット・メーク株というのは、要するに「個人客がまとまって仕手筋になること」なのだが、当然ながら、人為的に上がるだけだから、5%程度の儲けでサッサと確定しないと奈落に落ちる。売り時は誰も教えてくれない。

先日、リチャード・クー氏の講演会に行った。現在の肩書きは野村證券主席研究員。つまり、野村證券が顧客サービスの一環で主催しているわけだ。クー氏の講演は第二部からで、私が行かなかった第一部では、新春投資セミナーがあったようだ、早い話が「どの会社の株を買えばいいか」というレッスン会で、そういうややこしいのが嫌な方は、ファンドという名の「一任勘定」にされたらどうか、というようなことだろう。マーケット・メーク株というのは、要するに「個人客がまとまって仕手筋になること」なのだが、当然ながら、人為的に上がるだけだから、5%程度の儲けでサッサと確定しないと奈落に落ちる。売り時は誰も教えてくれない。そして第二部に合わせて会場に行くと、すごい熱気だ。トイレには長蛇の列。巨大会場は満席に近い状況で、さすが野村、さすがリチャード・クーだ。一望して出席者の平均年齢は62歳。こういう人たちが、10桁台の預金を持っているのだろう。そして、ペイオフ以来、迷える子羊になっているのだろう。ハーメルンの笛吹きが野村でありクーさんなのだろう。一体、沈黙の羊達をどこに連れて行こうとしているのだろうか。

もちろん残念ながら、クー博士は個別の株や、特定の産業などの下品な話は論じない。あくまでもマクロ指標から日本経済を分析し、債券や株価や景気指数や為替や金利や商品市況やその他様々な予測を行うわけだ。個人的には、NKCデアル証券や不二家やN本航空の死活判定とか聞きたいのだが、あり得ない。少し前は、かなりテレビに登場していたが、最近はあまり見ないと思っていたら、少し、髪が白くなっていた。本人は、「いつも同じことばかり話すから、マスコミに飽きられた」とトークしていたが、本当は、別の理由のような気がする。

彼は、元々は、ケイジアンだと考えられるが、小泉-竹中路線になんとかケチをつけたい(あるいは、批判的な意見がないとニュースにならない)という勢力が、利用していたのではないかと思っている。実際、バブル経済崩壊過程の中途では、クー博士のいうように赤字国債依存の財政出動がなければ経済崩壊で原始経済化した可能性もあるのだろうが、2002年あたりからは経済が好転してきたのだから、結局、どちらの側も同じことを言っているだけということもできる。早い話が、なるようになっただけともいえる。安部政権は、まだ何をするのかもよくわからないし、「経済成長なければ財政再建なし」といって「4%成長」というスローガンは、極めて快感的フレーズだが、問題は、「そうなるかどうか」であるのは言うまでもない。一方で、「期待がないから失望もない」という声もある。

彼は、元々は、ケイジアンだと考えられるが、小泉-竹中路線になんとかケチをつけたい(あるいは、批判的な意見がないとニュースにならない)という勢力が、利用していたのではないかと思っている。実際、バブル経済崩壊過程の中途では、クー博士のいうように赤字国債依存の財政出動がなければ経済崩壊で原始経済化した可能性もあるのだろうが、2002年あたりからは経済が好転してきたのだから、結局、どちらの側も同じことを言っているだけということもできる。早い話が、なるようになっただけともいえる。安部政権は、まだ何をするのかもよくわからないし、「経済成長なければ財政再建なし」といって「4%成長」というスローガンは、極めて快感的フレーズだが、問題は、「そうなるかどうか」であるのは言うまでもない。一方で、「期待がないから失望もない」という声もある。実際、クー博士も証券会社に所属しているわけで、勝手なことを言うわけにはいかないのも必然で、現在の日本経済について、「根底的問題はすべて片付き、これからは成長に向かうのではあるが、個別には循環的ないくつかの問題がある」と用心深い。(念のため、野村證券の今年の株価の予想は、日経平均が一旦15,000円台まで調整したあと、年後半に上昇に転じ、18,000円台を目指すということらしい。もちろん、保証なしだ。)

特に、日本経済の現状では、投資資金の動きについて、本来、家計部門の貯蓄を銀行が介在して企業に融資するという古典的プロセスが崩壊していて、企業部門は借金返済に走り、家計部門がリストラなどの原因で預貯金取り崩しという逆パターンにはまっていた、とし、最近になり企業部門の資金バランスが返済と借り入れとイーブンから少し借り越しバランスに変わってきている、と指摘。今後、企業部門の業績好調になると、資金需要が復活していくだろう。と予測している。長期金利が2%を超えるかどうかが鍵らしい。

ところが、懸念材料としては、個人消費というか、個人の所得が増えなければ、家計部門で預貯金する資金供給がないし、結局、日本経済も輸出主導型で、世界経済の一部であるに過ぎないということになるだろうし、海外からは日本の春闘に注目が集まっているらしい。(社員の給料も上げられないというのは、将来に自信のない経営者とみなされるのだろう)。

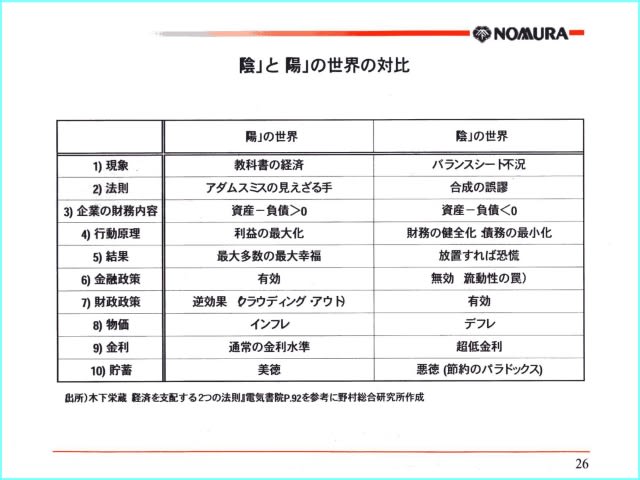

クー博士の話を全部まとめるわけにはいかないが、例の「陰陽経済学」の話になった。さすが中国人である。バブル経済崩壊下においては資産価額の暴落により、バランスシート不況に至り、後ろ向きの対策を連発しなければならなくなって、通常のケインズ経済学が機能しなくなった、という話だ。要するに、”これからはオレの経済学が正しい”と言っているわけ。

クー博士の話を全部まとめるわけにはいかないが、例の「陰陽経済学」の話になった。さすが中国人である。バブル経済崩壊下においては資産価額の暴落により、バランスシート不況に至り、後ろ向きの対策を連発しなければならなくなって、通常のケインズ経済学が機能しなくなった、という話だ。要するに、”これからはオレの経済学が正しい”と言っているわけ。しかし、実感としては、マクロとミクロの違いがあるわけだ。企業収益といっても日米ともに、多国籍企業の海外事業での利益が反映されているし、ほとんどの労働者は給料上がってない。長短金利は逆転しているし、為替も一旦ある方向に向かえば止まらないし、資源価格も読めない。陰陽理論にも限界を感じざるを得ないのだ。

私見なのだが、資金需要の話に戻っても、マクロという平均の指標では均衡状態としても、いまだにバブル期の隠し債務の清算を続ける会社もある。また、自己資本比率の高い会社はますます、借り入れを減らして自己資金投資を行うし、一方で、またもバブル的冒険的投資を始めた会社もある。二極化、三極化という視点が必要なのではないだろうか。そして、日本経済という範疇で考えれば、得意分野はゲームソフト、ゲーム機、パチンコ台、カラオケ、携帯、漫画・・といったどちらかと言えば低資本、高マージン産業へ向かっているような気がする。すると、さらに自己資本(高マージンによる手元資金)投資等で銀行の出る幕がなくなっていくように思えてならない。

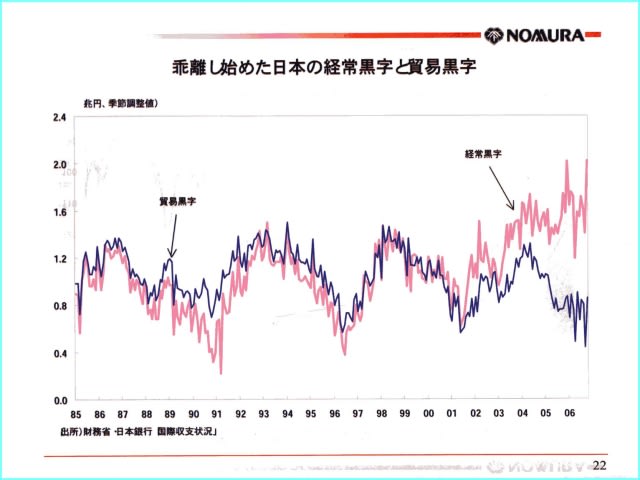

そして、講演のほとんど最後に登場した話なのだが、日本の経常収支の話に重要な問題が潜んでいるような匂いがした。本来、経常黒字と貿易黒字というのは、ほぼ同じ意味を指していたのだが、2004年以来、大きく変貌しているわけだ。経常黒字のうち半分が貿易黒字であり、残りは海外投資収益ということになっている。つまり、例えば自動車を米国に輸出して売った利益は、日本の円に精算してから、仕入先や社員給与として払うべきものだったが、最近は外貨のまま運用して、外貨建ての運用利益になっていることを示している。

そして、講演のほとんど最後に登場した話なのだが、日本の経常収支の話に重要な問題が潜んでいるような匂いがした。本来、経常黒字と貿易黒字というのは、ほぼ同じ意味を指していたのだが、2004年以来、大きく変貌しているわけだ。経常黒字のうち半分が貿易黒字であり、残りは海外投資収益ということになっている。つまり、例えば自動車を米国に輸出して売った利益は、日本の円に精算してから、仕入先や社員給与として払うべきものだったが、最近は外貨のまま運用して、外貨建ての運用利益になっていることを示している。つまり、今、危険領域として噂される「円キャリートレード」の問題と同根なわけだ。一旦、円高へ向かうと、あっという間(おそらく1日以下の時間単位)に数十円の円高大崩壊が起きる可能性があるわけだ。早い話が1ドル80円とかだ。しかし、その時期を推定するのは地震予知以上に困難だ。

ところで、クー博士のプロフィールだが、1954年生まれ、神戸の生まれだ。両親は台湾。米国のカリフォルニア大学バークレー校からジョンズ・ホプキンス大学で博士になる。FRBを経由して野村に入ったのだが、ある自著では、ピアノ・メーカーに就職していたと書いてあるそうだ。同じバークレーでもバークレー音楽院と誤認され、採用されたのだろうか。ピアノが弾けない人間がピアノ会社に就職するとは思えないので、何曲かは弾けるのだろう。経済も輪舞曲のように循環性があるということだろうか。趣味は、カメラとプラ模型ということで、まあ常識の範囲だ。セーラー服の収集や北新地通いが趣味では困るからだ。(そういえばセーラー服好きの方も野村だった。→そして、調べてみると、クー氏と植草一秀氏は長い間同僚であったことがわかる。主張もほぼ同じだ。どう考えればいいのだろう。)