先日の2月11日に、「ドル円5年間の推移と“2010年円高”」として記事を書きました。

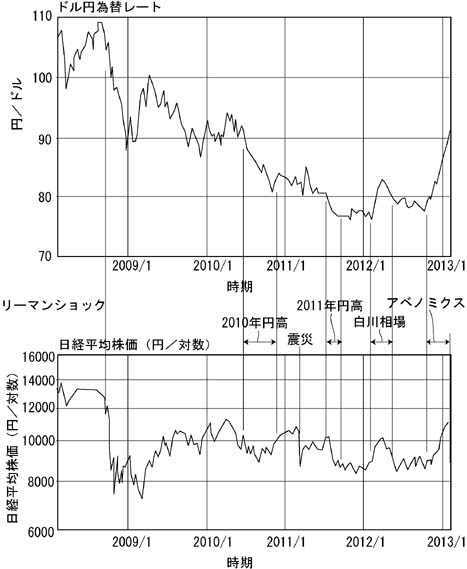

ドル円5年間の推移を見ると以下のようになります。下の2つの図の横軸は2008年以降のこの5年間を示し、上は縦軸が円/ドル、下は縦軸が日経平均株価です。

2008年から2009年にかけては、90~110円/ドルで推移しています。従って、今後のドル円レートが95~100円/ドルに収まるのであれば、たった3年前の水準に戻るだけであって、決して異常な円安とは思えません。過去2年半が異常な円高だっただけです。

2008年のリーマンショック前は100円/ドル超だったドル円レートは、リーマンショックとともに円高に振れ、2009年は90~100円/ドルで推移しました。ところが2010年の後半、さらなる円高進行があり、上のグラフで私は“2010年円高”と名付けました。このときは、90円超の状況からあっという間に80円台の前半まで円高が進行しました。

上のグラフで2010年円高当時の日経平均株価推移を見ると1万円前後で推移しており、株価への影響は軽微でした。2011年諸島には1万円台の後半まで持ち直しています。

さらに2011年3月11日の東日本大震災により、日経平均株価は瞬間的に8000円台に低落しましたが、このときも急速に回復し、2011年6月頃には1万円に回復していました。

《2011年円高》

2011年前半に80円/ドルの前半で推移していた為替レートは、2011年7月頃、突然円高に振れ始めました。欧州経済危機を契機とするものです。これを私は“2011年円高”と名付けました。このときの特徴は、円高の進行と直結して株価の低下が進行したことです。特に輸出関連株の一部では、円高と時を同じくして株価が下落し、あっという間に大きな評価損を抱えることとなりました。

日経平均株価は、震災後の回復で1万円台に至っていたのに、2011年円高に伴って急減し、8000円台となってしまったのです。

私のブログでは、この2011年円高に際してのリアルタイムでの記事は書いていませんでした。唯一、2012年4月の記事『高橋洋一著「この経済政策が日本を殺す 日銀と財務省の罠」』において、2011年円高に触れていました。この記事は、高橋洋一著「この経済政策が日本を殺す 日銀と財務省の罠 (扶桑社新書) 」について紹介したものです。そのなかで、日銀の白川総裁が32年前に日銀の研究誌に寄稿した「マネタリー・アプローチによる国際収支・為替レートの実証分析-わが国のケースを中心に-」という論文について触れました。

」について紹介したものです。そのなかで、日銀の白川総裁が32年前に日銀の研究誌に寄稿した「マネタリー・アプローチによる国際収支・為替レートの実証分析-わが国のケースを中心に-」という論文について触れました。

『この白川総裁の論文は、今でもかなり妥当している。日銀がいくら緩和したといっても、為替に対しては米国との相対的な関係が重要だ。そうであれば、今は市場がおとなしいが、いつ何時、再び円高へ向かうかもしれない。』(53ページ)

この本が出版された2011年6月の一月後、2011年7月に、為替レートは突然円高に振れ、その後の超円高と超株安が発生しました。2011年円高です。高橋氏はこの現象を予言したかのようです。

2010年円高では株安の同時進行はありませんでしたが、2011年円高では連動して株が暴落しました。このときこそ日銀は、円高進行を阻止するための金融緩和を同時に実施すべきでした。少なくとも高橋洋一氏は、震災復興のために金融緩和を提言しており、1ヶ月後の円高発生をも予測していたわけです(上記図書)。

《白川相場》

冒頭の図から明らかなように、2012年2~3月に円安と株高のピークがあります。これを私は“白川相場”と名付けています。このとき私は、この現象を2件のブログ記事としてアップしていました。

「日銀の10兆円金融緩和で為替レートは?」2012-02-17

『日銀は14日の金融政策決定会合で、デフレ脱却に向けた中長期的な物価目標について、「当面は消費者物価の前年比上昇率で1%をめどとする」ことを決めた。目標の物価水準を明示し、事実上のインフレ目標を導入。長期国債買い入れのため、基金も10兆円増額し、65兆円に拡大する追加金融緩和を全員一致で決定した。追加緩和は昨年10月末以来、約3カ月半ぶり。』産経新聞 2月15日(水)7時55分配信

「民間事故調報告書・日銀と円安の進行」2012-03-14

『円安の進行が止まりません。本日3月14日22時にはとうとう83.5円/ドルを突破しました。

すべては2月14日、日銀が金融政策決定会合で、デフレ脱却に向けた中長期的な物価目標について、「当面は消費者物価の前年比上昇率で1%をめど(goal)とする」ことを決めた。目標の物価水準を明示し、事実上のインフレ目標を導入。長期国債買い入れのため、基金も10兆円増額し、65兆円に拡大する追加金融緩和を全員一致で決定した」ことがスタートでした。

10兆円の追加緩和では1~2円/ドルの円安?と予測しましたが、その予測をはるかに超える円安です。印象としては、世界の市場が「日銀は態度を改めた。デフレ脱却に向けて本気で金融緩和してくる」と認識したのではないでしょうか。そのため、当面の10兆円緩和効果を超える円安が誘導されているかのようです。

・・・

最近のドル円変動の解説では、「日銀が金融緩和したら円安」「FRBが金融緩和しなかったら円安」ということで、為替の動きが非常にはっきりしています。

つい最近まで、日銀の白川総裁は世界からまったく注目されていませんでした。

それが現在はどうでしょう。白川総裁の一言で世界の市場が動き、為替が変動しています。「日銀がデフレ脱却と円安へ向けてやっと本気になったのか」と世界が認識したのでしょうか。

このような状況が白川総裁にとって本意であったかどうかはわかりませんが、もう逃げられませんね。

エルピーダの破綻、パナソニック・ソニー・シャープの巨額の赤字を見るまでもなく、円高は日本企業に酷であり、円安が好ましいことは明らかです。円安とともに日経平均が上昇してとうとう1万円を突破したことからも、市場が円安を歓迎していることがわかります。

日銀は自らが持つ力を自認したのですから、その力を有効に発揮し続けてもらいたいものです。』

しかし、白川相場での円安と株高は長続きしませんでした。円相場は、3月なかばに83円台後半のピークを記録すると、その後下がり始め、5月には結局70円台に戻ってしまったのです。日経平均株価も、3月に1万円を超えましたが、4月からは下がり始め、5月には8000円台まで落ち込んでしまいました。

なぜ白川相場は長続きしなかったのか。

最近の解説では、白川総裁がこのとき、「量的緩和はデフレ脱却に効かない」とことあるごとに発言していたのだそうです。世界の市場は、2月の段階では「日銀は本気だ」と考えて期待したのに対し、その後、「日銀はやる気がない」と評価が反転し、それが白川相場の終焉に影響したと思われます。

また、上記紹介した記事(2012-04-20)においも、高橋洋一著「この経済政策が日本を殺す 日銀と財務省の罠 (扶桑社新書)」(2010年6月発行)の記述

『金融政策はわかりにくい。たしかに、金融政策によって実質金利が下がり投資が盛んになるには、6ヶ月以上時間が必要だ。わかるころには6ヶ月前に実施された金融政策なんて忘れてしまうだろう。

しかし、今の円高株安デフレでは、金融政策の効果はわかりやすい。というのは、為替相場は、金融政策の変更にすぐに反応し、それが株式市場にも伝わるからだ。』(51ページ)を紹介しました。

本の発行翌年2月、日銀が「インフレ目途(goal)1%、当面10兆円の追加緩和」を発表した途端、ドル円で円安トレンドが始まり、日経平均がうなぎ登りとなった現象を予言したかのようです。

ドル円5年間の推移を見ると以下のようになります。下の2つの図の横軸は2008年以降のこの5年間を示し、上は縦軸が円/ドル、下は縦軸が日経平均株価です。

2008年から2009年にかけては、90~110円/ドルで推移しています。従って、今後のドル円レートが95~100円/ドルに収まるのであれば、たった3年前の水準に戻るだけであって、決して異常な円安とは思えません。過去2年半が異常な円高だっただけです。

2008年のリーマンショック前は100円/ドル超だったドル円レートは、リーマンショックとともに円高に振れ、2009年は90~100円/ドルで推移しました。ところが2010年の後半、さらなる円高進行があり、上のグラフで私は“2010年円高”と名付けました。このときは、90円超の状況からあっという間に80円台の前半まで円高が進行しました。

上のグラフで2010年円高当時の日経平均株価推移を見ると1万円前後で推移しており、株価への影響は軽微でした。2011年諸島には1万円台の後半まで持ち直しています。

さらに2011年3月11日の東日本大震災により、日経平均株価は瞬間的に8000円台に低落しましたが、このときも急速に回復し、2011年6月頃には1万円に回復していました。

《2011年円高》

2011年前半に80円/ドルの前半で推移していた為替レートは、2011年7月頃、突然円高に振れ始めました。欧州経済危機を契機とするものです。これを私は“2011年円高”と名付けました。このときの特徴は、円高の進行と直結して株価の低下が進行したことです。特に輸出関連株の一部では、円高と時を同じくして株価が下落し、あっという間に大きな評価損を抱えることとなりました。

日経平均株価は、震災後の回復で1万円台に至っていたのに、2011年円高に伴って急減し、8000円台となってしまったのです。

私のブログでは、この2011年円高に際してのリアルタイムでの記事は書いていませんでした。唯一、2012年4月の記事『高橋洋一著「この経済政策が日本を殺す 日銀と財務省の罠」』において、2011年円高に触れていました。この記事は、高橋洋一著「この経済政策が日本を殺す 日銀と財務省の罠 (扶桑社新書)

『この白川総裁の論文は、今でもかなり妥当している。日銀がいくら緩和したといっても、為替に対しては米国との相対的な関係が重要だ。そうであれば、今は市場がおとなしいが、いつ何時、再び円高へ向かうかもしれない。』(53ページ)

この本が出版された2011年6月の一月後、2011年7月に、為替レートは突然円高に振れ、その後の超円高と超株安が発生しました。2011年円高です。高橋氏はこの現象を予言したかのようです。

2010年円高では株安の同時進行はありませんでしたが、2011年円高では連動して株が暴落しました。このときこそ日銀は、円高進行を阻止するための金融緩和を同時に実施すべきでした。少なくとも高橋洋一氏は、震災復興のために金融緩和を提言しており、1ヶ月後の円高発生をも予測していたわけです(上記図書)。

《白川相場》

冒頭の図から明らかなように、2012年2~3月に円安と株高のピークがあります。これを私は“白川相場”と名付けています。このとき私は、この現象を2件のブログ記事としてアップしていました。

「日銀の10兆円金融緩和で為替レートは?」2012-02-17

『日銀は14日の金融政策決定会合で、デフレ脱却に向けた中長期的な物価目標について、「当面は消費者物価の前年比上昇率で1%をめどとする」ことを決めた。目標の物価水準を明示し、事実上のインフレ目標を導入。長期国債買い入れのため、基金も10兆円増額し、65兆円に拡大する追加金融緩和を全員一致で決定した。追加緩和は昨年10月末以来、約3カ月半ぶり。』産経新聞 2月15日(水)7時55分配信

「民間事故調報告書・日銀と円安の進行」2012-03-14

『円安の進行が止まりません。本日3月14日22時にはとうとう83.5円/ドルを突破しました。

すべては2月14日、日銀が金融政策決定会合で、デフレ脱却に向けた中長期的な物価目標について、「当面は消費者物価の前年比上昇率で1%をめど(goal)とする」ことを決めた。目標の物価水準を明示し、事実上のインフレ目標を導入。長期国債買い入れのため、基金も10兆円増額し、65兆円に拡大する追加金融緩和を全員一致で決定した」ことがスタートでした。

10兆円の追加緩和では1~2円/ドルの円安?と予測しましたが、その予測をはるかに超える円安です。印象としては、世界の市場が「日銀は態度を改めた。デフレ脱却に向けて本気で金融緩和してくる」と認識したのではないでしょうか。そのため、当面の10兆円緩和効果を超える円安が誘導されているかのようです。

・・・

最近のドル円変動の解説では、「日銀が金融緩和したら円安」「FRBが金融緩和しなかったら円安」ということで、為替の動きが非常にはっきりしています。

つい最近まで、日銀の白川総裁は世界からまったく注目されていませんでした。

それが現在はどうでしょう。白川総裁の一言で世界の市場が動き、為替が変動しています。「日銀がデフレ脱却と円安へ向けてやっと本気になったのか」と世界が認識したのでしょうか。

このような状況が白川総裁にとって本意であったかどうかはわかりませんが、もう逃げられませんね。

エルピーダの破綻、パナソニック・ソニー・シャープの巨額の赤字を見るまでもなく、円高は日本企業に酷であり、円安が好ましいことは明らかです。円安とともに日経平均が上昇してとうとう1万円を突破したことからも、市場が円安を歓迎していることがわかります。

日銀は自らが持つ力を自認したのですから、その力を有効に発揮し続けてもらいたいものです。』

しかし、白川相場での円安と株高は長続きしませんでした。円相場は、3月なかばに83円台後半のピークを記録すると、その後下がり始め、5月には結局70円台に戻ってしまったのです。日経平均株価も、3月に1万円を超えましたが、4月からは下がり始め、5月には8000円台まで落ち込んでしまいました。

なぜ白川相場は長続きしなかったのか。

最近の解説では、白川総裁がこのとき、「量的緩和はデフレ脱却に効かない」とことあるごとに発言していたのだそうです。世界の市場は、2月の段階では「日銀は本気だ」と考えて期待したのに対し、その後、「日銀はやる気がない」と評価が反転し、それが白川相場の終焉に影響したと思われます。

また、上記紹介した記事(2012-04-20)においも、高橋洋一著「この経済政策が日本を殺す 日銀と財務省の罠 (扶桑社新書)

『金融政策はわかりにくい。たしかに、金融政策によって実質金利が下がり投資が盛んになるには、6ヶ月以上時間が必要だ。わかるころには6ヶ月前に実施された金融政策なんて忘れてしまうだろう。

しかし、今の円高株安デフレでは、金融政策の効果はわかりやすい。というのは、為替相場は、金融政策の変更にすぐに反応し、それが株式市場にも伝わるからだ。』(51ページ)を紹介しました。

本の発行翌年2月、日銀が「インフレ目途(goal)1%、当面10兆円の追加緩和」を発表した途端、ドル円で円安トレンドが始まり、日経平均がうなぎ登りとなった現象を予言したかのようです。

※コメント投稿者のブログIDはブログ作成者のみに通知されます