決算カードでは、令和3年度の債務負担行為額が急激に増えています。クリーンセンターの維持のための工事や運営費であり、必要不可欠なものなのですが、把握の仕方が私と浦安市では異なります。以下は、この問題についての委員会でのやり取りです。参考までにお読みください。

平成27年 3月 総務常任委員会 03月11日・・・・・・・・・・・

私、要するに、何でこんな数字をわざわざ確認しているかというと、地方債は確かに、意外と浦安市は額が張らないんですけれども、債務負担行為支出予定額というのがものすごい大きいんですよね。これは実質、債務負担行為というのは、市民にとっては、その期間払わなくちゃいけない借金的な性質を持っている。ですから、浦安市の財政を見るときに、これを足したものを、地方債現在高と債務負担行為支出予定額を足したものを見て判断しないといけないんじゃないかなという思いが私の中であるもので、あえて数字をきょう言っていただいたんですけれども、施政を運営するに当たって、私の今のそういう考え方、分析っていうのは違うんでしょうか。間違っていますか。ちょっとそこら辺、教えてください。

○委員長(西川嘉純君) 財務部次長。

◎財務部次長(及川力君) お言葉を返すようで大変恐縮ですけれども、広瀬委員のお考え方にはかなり違和感を私ども持っております。

債務負担行為は予算措置で、そこで支出予定額とか残高になったものの中には、この表を見ていただきましても、PFI指定管理分が大半です。指定管理分の中には保育園、幼稚園、そういう事業を展開している指定管理が多々あります。

じゃ、債務負担残高減らすためにこの事業をやめられるかといったら、これはもう、今、子育て支援ということで保育園とか重要な施策ですので、そういう意味から広瀬委員は借金と同じというお言葉言われましたけれども、事この指定管理の債務負担行為分については借金ではないと。事業を展開していく上で必要な予算額を債務負担行為として明確にお示ししたというふうに私ども考えております。

以上です。

○委員長(西川嘉純君) 広瀬委員。

◆委員(広瀬明子君) わかりました。

お言葉を返すわけじゃないですけれども、借金とは言ってない。借金だって事業を展開するのに必要なわけじゃないですか、地方債だって。不要なものはやっているわけがないんですよ。ですから将来、どれくらいのものを私たちはしょっていくかという意味で地方債現在高と債務負担行為を足したものを見ていかないといけないんじゃないんですかというふうに私は考えていますよと言っただけです。

○委員長(西川嘉純君) 財務部次長。

◎財務部次長(及川力君) たびたびお言葉を返すようで恐縮ですが、指定管理、はっきり言って、債務負担行為とらなくても、毎年毎年、単年度予算で歳出予算組んでもやれます。ただ、そうしますと、子どもたちに与える影響ですとか、毎回、指定管理が変わっては大変ですので、事務の効率化を考えた場合、やっぱり一定期間の予算措置として債務負担を起こして、安定的に事業を展開していったほうが、子どもたち、ご父兄の皆さんにとってもプラスかなと。

それと、債務負担、否定的な見方されますが、逆に、毎年毎年予算を計上していくと、全体像が見えません。債務負担行為をとって10年間の指定管理ということで設定した場合、10年間でどれぐらい歳出が予定されているかというのは一目瞭然になりますので、財政運営上、決してマイナスというか、多々プラスの面もあると私どもは認識しております。

以上です。

◆委員(広瀬明子君) わかりました、おっしゃることは。私は別に否定的に見てない。ただ、現実はこういうものでしょうと。こういう認識が必要じゃないですかって言っているだけです。それについての反論は別に結構です。その事業が必要かどうかということを判断して、皆さん、議会も承認して、それを地方債でやるとか債務負担行為でやるとかって選択しているわけで、私は事業そのものをいいの悪いの言ってません。ただ、そういう形でやるということは、将来について負担というか、市は責任をとっていかなくちゃいけないですよねということを認識しないといけないんじゃないですかと言っているだけですので。

............................

令和 1年 総務常任委員会 10月28日

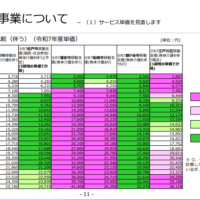

決算カードで、考え方なんですけれども、私たちに配られた決算カードです。平成30年度の、債務負担行為が前年対比かなり増えたわけです。それで、債務負担行為支出予定額456億4,700万円ある。これが増えているということは、非常に財政運営上問題がある。というのは、はっきりとこれは立川市ですけれども、債務負担行為といわゆる市債、これを足したものが市の借金ですという市民向けの説明書で書いているんです(注参照)。ホームページで。それの立場で考えると、浦安市は平成30年度、いわゆる両方、市債と債務負担行為を足すと700億円を超えてしまうんです。単純に足し算すると。この現状をどのように財政分析されるんでしょうか。当然、令和6年から財政が厳しくなるという分析を、私たちもらって、ちょっとびっくりしたんですけれども、それ以前に平成30年度も、先ほど、やれ財政力指数がいいとか何とかとおっしゃるけれども、ちょっと待って、この観点から見ると、非常に問題だと思うんですけれどもいかがですか。

○委員長(柳毅一郎君) 財政課主幹。

◎財政課主幹(久我真弘君) 普通会計における債務負担行為の残高が増加しているというようなご質疑かと思います。

まず、平成30年度設定している大きなものをご説明いたしますと、一般会計では、運動公園の指定管理料、こちらが41億円、それから文化会館の指定管理料12億円、かなりの大きな金額が増加しているところです。

委員のほうから、債務負担行為と地方債残高の状況はどうなんだというようなお話もありましたけれども、市においては、公的に定められている財政指標としては、財政健全化法に定められている将来負担比率が、国の早期健全化基準を350%、市では独自として210%というふうに定めておりまして、それと比べると、まだそこに行く状況ではないというふうには考えております。

以上です。

○委員長(柳毅一郎君) 及川副市長。

◎副市長(及川力君) 私のほうからも、この関係、これまでもたびたび広瀬委員にはご質疑いただいておりますが、よその市のことはともかく、債務負担行為の支出予定額、これを捉えて、全てが負債というふうには、私どもは考えておりません。先ほど、主幹のほうからも説明がありましたように、将来負担比率を出していく中では、例えば土地の購入ですとか施設整備、こちらにかかわる債務負担行為については、公債費等に準ずる負債的な扱い、これは健全化法でもそのように取り扱われるところです。

ただし、指定管理ですとか、そういうソフト事業については、管理と申しますか、予算措置として債務負担行為を設定して、継続的に安定した事業をしていこうということで、あくまで予算措置の一つとして、しているものですので、そこはちょっと債務負担行為と一概にくくらず、色分けしていただければというふうに思います。

以上です。

○委員長(柳毅一郎君) 広瀬委員。

◆委員(広瀬明子君) 公債費に準ずる債務負担行為と準じない債務負担行為があるという、単純に言うと、今のご説明だったと思うんですけれども、それはそういう考え方はあるかもしれないんです。ただ、どっちにしても、債務負担行為は債務負担行為なんです。公債費に準ずるか準じないかは別として、市民は払わなければならない。例えば、5年、10年の指定管理を設定すれば、5年、15年にわたってその指定管理を払わなくてはいけない。そういう意味で、負担になるわけじゃないですか。だから、これは前も本当に、おっしゃったように委員会で指摘したけれども、常に平行線になるんですけれども、立川市がホームページで、市債残高と債務負担行為による翌年度以降の支出予定額を合わせた市の借金額(債務残高)はと書いてあるんです。平成14年度末では660億円あったが、その後少なくなり、平成27年度末で407億円となっていますという、これは市民に対する借金と貯金、将来にわたる財政負担という項目の中で、非常にわかりやすい図を入れて書いているんです。非常に私は、この説明というのは、私はですよ、納得するし、市側もぜひこういう自治体もあると。それで、たしか武蔵野市もこういう、以前私ホームページで読んだことがありますから、こういう認識で財政運営をしているんです。もうちょっと厳しい目で見ていただきたいと思います。これについてはこれで結構です。

・・・・・・・・・・・・

注 立川市