HOYAとありますからHOYAガラスの発展した形かと思いググってみましたら、やはりその様でした。今やHOYA株式会社 となり、今や日本を始めべ帰国、欧州やアジア・オセアニアを含む連結売上は5,765億円(年間なのか、何時の売り上げか? 資料からは一目では判りません)と言う大企業です。

従って、2015年当時亡くなった鈴木哲夫元社長が残したHOYA株を遺族が転々とさせ、相続額を圧縮して税務申告した事はあながちあり得ない事では無いのかなーと思った次第。90億円の申告漏れになるそうです。ガガーン しかも遺族は「追徴分の納税は完了した。国税側へ藩論はない」と文章で回答したそうですから、ある所には(お金が)あるものです。

経営とは直接関係が内容ですから、社業の益々の発展をお祈りします。

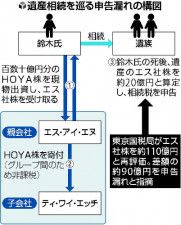

写真:遺産の流れ(読売新聞 )

読売新聞:

2015年に90歳で死去した東証1部上場の光学機器大手「HOYA」(東京)の鈴木哲夫元社長の遺族が、東京国税局の税務調査を受け、相続財産について約90億円の申告漏れを指摘されたことが関係者の話でわかった。鈴木氏が保有していたHOYA株を転々と移転させたことによる相続財産の圧縮が「著しく不適当」と判断された。過少申告加算税を含む相続税の追徴税額は約50億円。遺族側は納税したとみられる。

遺族は、株の相続や贈与に関する国税庁の財産評価基本通達に沿って資産額を算定したが、同国税局は、著しく不適当な場合に算定を見直せるとする「再評価規定」を適用した。同規定の適用は異例だ。

関係者によると、鈴木氏は亡くなる前年の14年、保有していた百数十億円分のHOYA株を自身の資産管理会社「エス・アイ・エヌ」(さいたま市)に現物出資し、エス社の株式を取得した。

エス社はその後、別の資産管理会社「ティ・ワイ・エッチ」(同)の全株式を取得して完全子会社とした上で、鈴木氏から出資を受けたHOYA株をティ社に寄付していた。エス社とティ社は親子関係で「グループ法人税制」が適用されるため、寄付に対する課税はされなかった。

鈴木氏の死後、遺族はエス社株を相続。この際、まずエス社の保有資産であるティ社の株価を算定し、その株価を反映させる形で、エス社の株価を約20億円として相続税を申告した。

これに対し、同国税局は、ティ社が保有する巨額のHOYA株の価値が反映されていないのは「著しく不適当」と判断。再評価規定を適用し、エス社の株価を約110億円と算定し直した上で、差額の約90億円を申告漏れと指摘した。

遺族が当初算定した株価が著しく低かった理由は、会社の保有資産から算定する通常の手法ではなく、業種が類似する上場企業の株価を参考にする通達内の「類似業種比準方式」を適用してティ社株を算定したためだ。同方式は、会社の利益や配当など多数の項目を上場企業と比較する過程で、株価を大幅に圧縮することが可能とされる。

同方式の適用には営業年数などいくつもの条件があり、ティ社は適用対象だが、エス社は対象外だった。同国税局は、HOYA株をエス社からティ社に移したのは、同方式を使うためだったと判断したとみられる。

読売新聞の取材に、遺族側は「追徴分の納税は完了した。国税側への反論はない」と文書で回答した。エス社とティ社については「組織体制は合理性などに基づいて決めており、相続対策の目的や効果はない」としている。

※コメント投稿者のブログIDはブログ作成者のみに通知されます