コロナがここまで広がるとは予想外。

毎日毎日数字が上がっていく。

以下を見ていく。

●速報】全国の感染者 20万9658人で4日ぶりに過去最多 兵庫では初の1万人超え 東京は水曜最多

fnn 7/27 17:14

27日、これまでに全国で確認された新型コロナウイルスの感染者は、20万9658人で4日ぶりに過去最多となった。

・・・(略)・・・

●新型コロナ 全国の新規感染者20万9000人超 過去最多を記録

ANN 7/27 19:46

全国で新型コロナウイルスへの新たな感染者が、20万9000人を超え、過去最多を更新した。

ANNの集計によると、全国で、きょう新型コロナウイルスへの新たな感染者が、20万9646人確認され、過去最多を更新。これまでの最多だった今月23日の20万908人を1万人近く上回っている。

●テレ朝 7/27 17:14

テレ朝 7/27 17:14

なお、昨7月26日の私のブログへのアクセスは「閲覧数2684 訪問者数947」。

●人気ブログランキング参加中 = 今、2位あたり ↓1日1回クリックを↓ ★携帯でも クリック可にしました →→ 携帯でまずここをクリックし、次に出てくる「リンク先に移動」をクリックして頂くだけで「10点」 ←←

★パソコンはこちらをクリック→→ 人気ブログランキング←←ワン・クリックで10点 人気ブログランキング←←ワン・クリックで10点

| Trackback ( )

|

カジノの問題、推進の現職国会議員、しかも政府の関連ポストにいた人物の逮捕、さら他の議員らにも不正の疑惑が出てくるなどで状況が国民の側に揺り戻されている。

★≪カジノ汚職で維新下地氏が現金受領認める 離党も≫(日刊スポーツ 1月6日)

★≪千葉市、カジノ見送り 誘致自治体は「作業進める」≫(時事 1月7日)

TBSのJNN世論調査では★≪IR「進めるべきだと思わない」約6割≫(1月13日)と流されている。

それでも政権は推進。

★≪IR疑惑の中、カジノ管理委が初会合-通常国会でも是非が焦点≫(ブルームバーグ 1月10日)

いずれにしても、政権には逆府が吹く。

★≪「さくら・カジノ・かんぽ」首相に吹く“逆風3点セット”≫(ダイヤモンド 1月10日)

今日は以上のほか、次を見ておいた。

なお、昨日1月13日の私のブログへのアクセスは「閲覧数4,637 訪問者数1,293」。今朝の気温は0度。ウォーキングは快適。

●カジノ含むIR整備 今後はどうなる?/NHK 2020年1月10日

●ギャンブル依存症対策に遅れ IR検討自治体、指針ゼロ/朝日 2019.12.29

●「アルコール中毒とギャンブル中毒に類似性」 ネバダ大バーンハード博士、日本の現状と解決策を指摘/トライシー 2020年1月12日

●野党がIR反対集会「日本のどこにもカジノは作らせない」 大阪・難波で/毎日 2020年1月11日

●「さくら・カジノ・かんぽ」首相に吹く“逆風3点セット”/ダイヤモンド 2020.1.10

●人気ブログランキング参加中 = 今、1位 ↓1日1回クリックを↓ ★携帯でも クリック可にしました →→ 携帯でまずここをクリックし、次に出てくる「リンク先に移動」をクリックして頂くだけで「10点」 ←←

★パソコンはこちらをクリック→→人気ブログランキング←←ワン・クリックで10点

●JNN世論調査、IR「進めるべきだと思わない」約6割

TBS 2020年1月13日

政府がカジノを含むIR=統合型リゾート施設の2020年代半ばの開業を目指していることについて「予定通り進めるべきだと思わない」と答えた人が、およそ6割に上ることがJNNの世論調査で分かりました。

安倍内閣を支持できるという人は、先月の調査結果より3.0ポイント増えて52.1%でした。一方、支持できないという人は3.0ポイント減って44.7%でした。

秋元司衆議院議員はカジノを含むIR=統合型リゾートをめぐる汚職事件で逮捕されました。この事件によってIRに対するイメージが悪くなったか聞いたところ、「悪くなった」と答えた人が45%、「変わらない」は46%でした。また、政府がIR施設の2020年代半ばの開業を目指していることについて、整備を「予定通り進めるべきだと思わない」が59%に上り、「予定通り進めるべき」の28%を大きく上回りました。

総理主催の「桜を見る会」をめぐり、安倍総理による一連の説明について納得しているか聞いたところ、「納得していない」は68%に達しました。

政府による海上自衛隊の中東海域への派遣については「賛成」が35%、「反対」は52%でした。

●カジノ汚職で維新下地氏が現金受領認める 離党も

日刊スポーツ 2020年1月6日

日本でのカジノを含む統合型リゾート施設(IR)事業を巡る汚職事件で、日本維新の会衆院議員の下地幹郎元郵政民営化担当相(58)=比例九州=が6日、那覇市で記者会見し、2017年の衆院選期間中、贈賄の疑いが持たれている中国企業「500ドットコム」側から選挙資金として現金100万円を受領していたと認めた。

100万円は選挙運動収支報告書や政治資金収支報告書に記載していなかったとし、

・・・(略)・・・関係者によると「500」社顧問だった仲里勝憲容疑者(47)=贈賄容疑で逮捕=が、秋元容疑者に現金300万円を渡した17年9月と同じ頃、5人に各約100万円を渡したと供述。東京地検特捜部は、政治資金規正法などに抵触しないかどうか慎重に調べている。

他の4人は自民党の岩屋毅前防衛相(62)=大分3区、宮崎政久法務政務官(54)=比例九州、中村裕之元文部科学政務官(58)=北海道4区、船橋利実氏(59)=比例北海道。(共同)

●IR疑惑の中、カジノ管理委が初会合-通常国会でも是非が焦点

ブルームバーグ 2020年1月10日

カジノを含む統合型リゾート施設(IR)の事業者の審査などを行うカジノ管理委員会の初会合が10日開催され、北村道夫委員長が厳格な規制・監督によるカジノ事業運営を行う方針を示した。政府は2020年代半ば以降の開業に向けた動きを進めるが、IR事業を巡る汚職事件を受け、20日召集で調整が進められている通常国会では同事業の是非が焦点となる見通し。

就任会見を開いた北村氏は、カジノに関してはギャンブル依存症や治安悪化など「国民の間にさまざまな懸念があることは認識している」とした上で、厳格な規制・監督を実施して「健全なカジノ運営」を行うことが重要だと述べた。

カジノ管理委員会は7日に設置された。初代委員長の北村氏は元福岡高検検事長で任期は5年。同委はIR事業者の監督や営業規制を行い、ギャンブル依存症対策も担当する。

IRを巡っては先月、衆院議員の秋元司容疑者が参入に関心を寄せていた中国企業の役員らから賄賂を受け取った疑いで逮捕された。この中国企業側からは、下地幹郎衆院議員も100万円の受領を認め、所属していた日本の維新の会から除名された。

疑惑の広がりに対し、立憲民主や国民民主両党など他の野党は反発を強めている。8日の国対委員長会談で、IR整備法の廃止法案を通常国会の召集日に共同提出することを確認した。

IR整備法では、当面は日本国内で最大3カ所に設置を認めることにしており、大阪府・市、横浜市、長崎県、和歌山県がすでに誘致を表明。政府は21年1月から7月まで各自治体からの認定申請を受け付ける方針を示している。観光庁が昨年実施した調査では東京都、北海道、千葉市、名古屋市もIRの設置を検討中としていたが、北海道は昨年、千葉市は7日に誘致見送りを発表した。

●千葉市、カジノ見送り 誘致自治体は「作業進める」

時事 2020年01月07日

カジノ管理委員会が発足した7日、これまで統合型リゾート(IR)の誘致を検討していた千葉市は見送る方針を発表した。一方で、すでに誘致を表明した自治体はカジノ管理委発足を受けて、「(国は)スケジュール通りに進んでいる。市としても作業を進めたい」(横浜市)と、取り組みを本格化させる考えだ。 カジノ管理委員会が発足した7日、これまで統合型リゾート(IR)の誘致を検討していた千葉市は見送る方針を発表した。一方で、すでに誘致を表明した自治体はカジノ管理委発足を受けて、「(国は)スケジュール通りに進んでいる。市としても作業を進めたい」(横浜市)と、取り組みを本格化させる考えだ。

IR整備、予定通り カジノ管理委が発足―汚職事件の渦中、影響も

千葉市の熊谷俊人市長は同日の記者会見で「(昨年の台風からの)復旧復興を最優先にしなければならない中で、IR誘致はエネルギーが非常にかかる。それらを全てやっていく環境にはないと総合的に判断した」と説明。国が示した申請までのスケジュールが想定より短かったことも理由に挙げたが、IR事業をめぐる汚職事件が見送りの判断に影響したのかとの質問には「関係ない」と話した。

これに対して2026年度末までの全面開業を目指す大阪府・市。松井一郎市長(日本維新の会代表)は同日、記者団に対し「不適切な事業者が入らないようにするためにカジノ管理委がある」と強調した。同党の下地幹郎衆院議員がカジノ参入を目指した中国企業側から金銭を受け取っていた問題に関しては、「国際観光立国・日本をつくるためのIR設置であり、別の話だ」と訴えた。

●カジノ含むIR整備 今後はどうなる?

NHK 2020年1月10日

カジノを含むIR=統合型リゾート施設の整備に向けて事業者の審査などにあたる「カジノ管理委員会」の初会合が開かれました。

今後どう進むのでしょうか?

IRの施設整備に向けては去年9月に観光庁が整備区域を選定する際の評価基準などを盛り込んだ基本方針の案を公表しました。

この中で評価する際の基準として、

▼日本を代表する観光施設にふさわしい、スケールや独自性を持つことや

▼重要な国際会議に対応できること、

▼宿泊施設が客室の広さや設備の面で国際競争力を持ちサービスの質が高いこと、

▼観光客の増加や地域の雇用の創出が大きく見込まれることなどを挙げています。

政府は10日、初会合が開かれた「カジノ管理委員会」での議論に加え、関係する省庁での協議も踏まえて今月中にも基本方針を正式に決定することにしています。

これを受けて誘致を目指す自治体はIR施設を運営する事業者を選定したうえで、整備計画の策定作業を本格化させます。

自治体から整備計画の申請を受け付ける期間は来年1月4日から7月30日となる予定です。

IR施設を整備するのは基本方針案では国内で最大3か所とされていて、政府は自治体から出された計画について、来年の夏以降、有識者委員会を開くなどして審査し整備する場所を決定します。

海外の事例ではIRの主要な施設となる

ホテルやカジノ、国際会議場などを建設するには数年程度かかるとされ、政府は2020年代半ばの開業を見込んでいます。

誘致目指す自治体は

IR施設を整備するのは、国内で最大3か所とされていますが、それを上回る数の自治体が誘致を目指す方針を表明しています。

観光庁が、去年9月に全国の都道府県や政令指定都市に対して行ったアンケートでは、北海道、千葉市、東京都、横浜市、名古屋市、大阪府と大阪市、和歌山県、長崎県の8地域・9自治体が誘致を予定、または検討していると回答しました。

しかし北海道は去年11月に自然環境への影響が懸念されることなどを理由に今回の誘致を断念することを発表したほか、千葉市も今月7日、「去年の台風や大雨への対応に追われ関係者との調整や手続きに十分な時間をとることができない」として誘致を見送る意向を明らかにしています。

・・・(以下、略)・・・

●ギャンブル依存症対策に遅れ IR検討自治体、指針ゼロ

朝日 2019.12.29 (中根政人)

カジノを含む統合型リゾート施設(IR)整備の前提となるギャンブル依存症対策の推進計画を策定済みの都道府県は愛媛のみであることが、本紙の調べで分かった。IR誘致を表明・検討している東京や大阪、愛知など五都府県はいずれも策定していない。治療のための専門的な医療機関の設置は、都道府県・政令市の半数にも満たない。カジノ設置の動きが本格化する一方で、依存症対策は遅れが鮮明になった。

本紙は四十七都道府県と二十政令市に依存症への対応状況を聞いた。

「ギャンブル等依存症対策基本法」は、都道府県に依存症対策の指針となる推進計画の策定を努力義務としている。法成立から約一年半たった十二月十八日時点では、策定済みは愛媛だけだった。

二〇一九年度中に策定すると答えたのは北海道や愛知など七道府県、二〇年度中は岩手など七県、二〇年度以降は山口一県だった。IR誘致を検討する東京など三十一都府県は、策定時期を未定と回答した。

基本法に基づく政府の「基本計画」では、依存症の人たちの相談・医療拠点も二〇年度までに整備するよう都道府県と政令市に求めている。

症状や悩みを聞く「相談拠点」を設けたのは六十七自治体中四十三で六割超。専門医がいる「専門医療機関」は三十一で半数弱、医師の研修などを担う「治療拠点機関」は二十二で三割強にとどまった。

専門医療機関が未設置のうち二十一自治体、治療拠点機関の未設置では二十五自治体が設置目標年度を「未定」とした。IR誘致を検討する自治体のうち、東京都は両機関とも設置時期を「未定」と回答。横浜市は神奈川県が設置した両機関を利用する。

医療体制の整備が進まない背景には、専門的な知識を持つ医師の不足がある。厚生労働省依存症対策推進室は「専門医を確保するため、医療機関での研修などを充実させていく必要がある」と課題を認めている。

IRについて、現段階で横浜市、大阪府・市、和歌山県、長崎県が誘致を表明。千葉市、東京都、愛知県、名古屋市が誘致の可能性を検討するとしている。

●「アルコール中毒とギャンブル中毒に類似性」 ネバダ大バーンハード博士、日本の現状と解決策を指摘

トライシー 2020年1月12日 後藤 卓也(編集長)

ウィン・リゾーツは、アメリカ・ボストンのウィン・ボストンハーバーを日本メディアに公開し、日本での統合型リゾート(IR)の展開に向けた取り組みについて、ウィン・リゾーツの役員のほか、地元自治体や研究者などによって様々な観点から説明した。

ギャンブル依存症について説明したネバダ大学ラスベガス校インターナショナルゲーミング研究所のボー・バーンハード博士は、この10年から15年でギャンブル依存症に関する研究は大きな進展を遂げ、過去の誤った印象は正されつつあると指摘する。

問題のあるギャンブリングは世界で存在する問題で、シンガポールがカジノを合法化して以降、約600人の研究者が約300の論文を発表し、研究が広がっていったという。

ギャンブルは主に、「旅行者向けIR・カジノ」、「ローカルカジノ」、「ゲーミング場・パーラー」、「簡易なギャンブル提供場所」、「違法ギャンブル」の5つに分類され、「旅行者向けIR・カジノ」から順に、費用対便益が高いとした。特に「旅行者向けのIR・カジノ」は、観光産業としての利益を獲得できる一方で、コストは最小化できるという。日本のパチンコなどが属する「ゲーミング場・パーラー」は地域住民をターゲットとするため観光産業への効果はゼロで、「簡易なギャンブル提供場所」は雇用が多く見込めず、「違法ギャンブル」に至っては、多大な社会的費用を要し、税制上の恩恵も得られないとした。

日本に話を広げると、現在、パチンコやパチスロ機は約420万台設置されている一方で、IRでの設置台数は推定約3万台にとどまるという。アメリカでは、スロットマシーンの増加に伴い、一時的に病的もしくは問題のあるギャンブラー率は上昇したものの、その後一定を維持し、減少に転じている。シンガポールに至っては、2010年に最初のカジノが開業して以降、病的もしくは問題のあるギャンブラー率は減少している。「日本ではすでにパチンコが存在しており、最初の上昇は発生しているといい、減少を研究していくことが重要」(バーンハード博士)だとした。

シンガポールでは、2010年のカジノ解禁前からギャンブルが行われていたといい、カジノ解禁にあわせてギャンブル依存症の治療、予防、啓蒙のためのプログラムを作ったという。「バーでアルコール中毒の治療はしない」(同)として、日本でも治療施設を作る必要性を指摘した。アルコール中毒とギャンブル中毒には類似性があり、脳の同じ場所に原因が集中していることがわかってきているという。

問題あるゲーミングの米国全国評議会は、総合的な解決策として、”PETEORアプローチ”を提唱。Prevention(予防)、Education(教育)、Treatment(治療)、Enforcement(執行)、Operations(活動)、Research(研究)によって、問題あるギャンブラーは減らすことができるとまとめた。

ウィン・ボストンハーバーのJacqui Krumチーフ・リーガル・カウンセルは、ギャンブル依存症を防ぐために、ギャンブラー自身が限度額を決めることは、限度額を高めれば高めるほど、それに近い金額を使う可能性が高く、悪影響を及ぼしかねないと警鐘を鳴らす。従業員に対してトレーニングを行い、問題のあるゲーミングの特徴がわかると、例えば部屋の中が散らばる、洋服がおかしいといった些細なことから、ギャンブル依存症を発見できるとした。

●野党がIR反対集会「日本のどこにもカジノは作らせない」 大阪・難波で

毎日 2020年1月11日

政府が進めるカジノを含む統合型リゾート(IR)に反対する立憲民主や共産など野党は11日、大阪・難波で市民団体と合同集会を開き、IRを巡る汚職事件を批判し、「大阪にも日本のどこにもカジノは作らせない」などと訴えた。

・・・(以下、略)・・・

●「さくら・カジノ・かんぽ」首相に吹く“逆風3点セット”

ダイヤモンド 2020.1.10連載 永田町ライヴ! 後藤謙次:政治コラムニスト

・・・(略)・・・「内外落差」を吹き飛ばす 衆院解散・総選挙説

通常国会は1月20日に召集される。会期は6月17日までの150日間。安倍を待ち受けるのは、「さくら・カジノ・かんぽ」の「逆風3点セット」といっていい。

・・・(以下、略)・・・

| Trackback ( )

|

カジノ事件は、ここのところ「日刊ゲンダイ」がとても面白い。

今朝見ていたら、贈賄側の「紺野昌彦」のことに触れてあって、オフィシャルブログをみてみた。そこで説明もされているが、一番元のアップ先の「リレーチャイナ(Really China)」 というページには、「接待者リスト」として12人の国会議員が出ている(らしい)。確認してみた。

・・・「桜の会」もそうだけど、みんながネットアップするから、見せたく話までネットで広がる。接待者リストにアップされた自民党の国会議員たちはどんな気持ちだろう。・・・

今日は事件の捜査の進展を期待して、次を記録しておく。

なお、昨日12月27日の私のブログへのアクセスは「閲覧数5,853 訪問者数1,264」。今朝の気温はマイナス1度。ウォーキングは快適。

●秋元議員の逮捕に陰謀説 笑うマカオのカジノ業者 狙いは「IR反対論」の強化?/東京スポーツ 2019年12月26日 16時00分

●カジノ汚職 政界に出回る「接待リスト」に12人の自民議員/日刊ゲンダイ 2019/12/27 15:00

●紺野昌彦オフィシャルブログ/リレーチャイナ(Really China)/BY 紺野昌彦 · 公開 2019-11-05 · 更新済み 2019-11-06

●特捜部の秋元容疑者カジノ汚職捜査 大阪IR構想に飛び火か/日刊ゲンダイ 2019/12/27 06:00

●安倍政権の「イチオシ政策」に打撃! 海外報道で見えた「カジノ誘致」の意外な一面/j-cast 2019/12/27 07:00

●政府、カジノ推進変えず 自民は影響懸念―秋元議員逮捕/時事 2019年12月27日07時11分

●国民・玉木代表、「カジノ禁止」には慎重/産経 2019.12.25 17:28

● 首相真っ青…カジノ捜査拡大と習近平国賓待遇に嫌中派激怒/日刊ゲンダイ 2019/12/26 15:00

●出てくる名前は小物ばかり 本丸は…/政界地獄耳/日刊スポーツ 2019年12月27日9時12分

●人気ブログランキング参加中 = 今、1位 ↓1日1回クリックを↓ ★携帯でも クリック可にしました →→ 携帯でまずここをクリックし、次に出てくる「リンク先に移動」をクリックして頂くだけで「10点」 ←←

★パソコンはこちらをクリック→→人気ブログランキング←←ワン・クリックで10点

●秋元議員の逮捕に陰謀説 笑うマカオのカジノ業者 狙いは「IR反対論」の強化?

東京スポーツ 2019年12月26日 16時00分

・・・(略)・・・中国のカジノといえば特別行政区のマカオのものが有名だ。

「マカオのカジノからすると日本にできるカジノはライバル。地理的に近いわけで、客を日本に取られてしまう恐怖があるのです。中国側が秋元氏に目を付けて、日本のIRに参入できるならそれでいいし、できなくても秋元氏を今回のように“売れ”ば、日本にカジノを造らせないムードをつくれる。どっちに転んだっていいわけです」(前出の永田町関係者)

・・・(略)・・・ 特捜部は25日、事件の関係先として、千葉県にある自民党の白須賀貴樹衆院議員(44)と宮城県にある自民党の勝沼栄明前衆院議員(45)の地元事務所を家宅捜索した。2人は17年12月、秋元容疑者とともに500社の本社を訪れていた。

2020年の政界は年明けからIR疑惑一色になる。

●カジノ汚職 政界に出回る「接待リスト」に12人の自民議員

日刊ゲンダイ 2019/12/27 15:00

日本へのカジノ参入を目指す中国企業から370万円相当のワイロを受け取った疑いで内閣府副大臣(IR担当)だった衆院議員・秋元司容疑者(48)が逮捕された事件。自民党の白須賀貴樹衆院議員(44)と勝沼栄明前衆院議員(45)の地元事務所もガサ入れを受けた。捜査が拡大しそうな雲行きに、自民党内は戦々恐々だ。

◇ ◇ ◇

はたして捜査対象はどこまで広がるのか。いま政界で出回っているのが、カジノキーマンの「接待リスト」と呼ばれるものだ。そこには、自民党議員12人の実名が書かれている。

カジノ汚職のキーマンとされているのが、今回、贈賄側として逮捕された中国企業「500ドットコム」顧問の紺野昌彦容疑者(48)である。・・・(略)・・・

●紺野昌彦の不動産、金融、事業、3つの投資で資産を増やすブログ紺野昌彦オフィシャルブログ

お知らせ / ニセコ不動産 / ルスツ不動産 / 北海道不動産 / 台湾事業進出 / 海外事業進出 / 留寿都不動産 / 紺野昌彦コラム / 経済ニュース / 香港事業進出

リレーチャイナ(Really China)

BY 紺野昌彦 · 公開 2019-11-05 · 更新済み 2019-11-06

こんにちは紺野昌彦です。

僕の関連する事業やお仕事で、何故かここ5年ほどは中国に関連する案件がウエイトが高くなっています。

・・・(略)・・・先週10月28日から11月2日に、ちょっと面白い企業群のお相手を日本でさせて頂きました。

その組織名称が表題にもあるリレーチャイナ、Really Chinaという企業グループです。

どのようなグループかというと、中国中心に中華圏で売上高がベスト500に入る企業の二代目、三代目経営者で構成される事業承継を目的とした経済団体で、約170社が加盟しています。

リレーチャイナ、Really Chinaは、2008年に創設され現在本部は香港にあります。

・・・(略)・・・国会議員先生のご協力で、訪問メンバーを国会議事堂にご安心して頂いた時の様子です。

また自民党の有力議員、12名の皆様にご尽力頂きいろいろと情報交換頂いたり、歓迎パーティーにもご参列頂きました。

・・・(以下、略)・・・ |

●特捜部の秋元容疑者カジノ汚職捜査 大阪IR構想に飛び火か

日刊ゲンダイ 2019/12/27 06:00

・・・(略)・・・捜査がどこまで拡大するのか分からないが、“飛び火”するのではないかと囁かれているのが「大阪IR構想」だ。

2017年8月に日本法人を設立した「500ドットコム」は同年10月、京都市のNPO法人「依存学推進協議会」と共同で、ギャンブル依存症対策の研究に着手すると発表。「500ドットコム」が保有するゲーミングユーザー6000万人のデータを解析し、「依存症の事前予防」に取り組む──とアピールしたのだが、このNPO法人の定款に記された2人の理事は、大阪・夢洲地区へのIR誘致に向けた取り組みを進めるために大阪府・市が設置したIR推進会議の委員に名を連ねていた人物と同じ。

●安倍政権の「イチオシ政策」に打撃! 海外報道で見えた「カジノ誘致」の意外な一面

j-cast 2019/12/27 07:00

カジノを含むIR、統合型リゾートをめぐり、中国企業側から現金300万円などを不正に受け取っていた疑いが強まったとして、東京地検特捜部が自民党(すでに離党)の秋元司衆院議員を逮捕したのです。

カジノ誘致を進める見返りに賄賂をもらうとは、なんとまあ「わかりやすい汚職事件」でしょうか。海外メディアがこぞって報じたこのニュース。さぞかし日本のカジノは「おいしいビジネス」なのかと思いきや、意外な反応が見えてきました。

カジノで大儲けするのは誰だ!?

英テレグラフ「安倍首相とのつながり」連想させる

日本国内への進出を狙う、海外カジノ企業による贈収賄事件。各国メディアの注目度も高いようで、続々と「速報」として大きく取り上げられました。

(日本の国会議員がカジノをめぐる賄賂を受け取った疑いで逮捕された:BBC)

見出しにはメディアの姿勢がよく現れるものですが、同じ英国メディアでもテレグラフ紙の見出しは「安倍首相とのつながり」を連想させる表現になっています。

(安倍晋三首相率いる自民党の代議士が、カジノをめぐる賄賂疑惑で逮捕された:The Telegraph)

各国の報道で共通していたのは、「今回の秋元氏の逮捕で、安倍政権が成長戦略のキモと位置づけるIR事業が打撃を受けるだろう」という「見立て」です。どのメディアも、厳しい見通しを「冷ややか」とも受け取れるトーンで伝えています。

「現職の国会議員逮捕!」よりも、「安倍政権イチ押し事業に暗雲」のほうがニュースバリューは高かったようです。

(彼の逮捕は、安倍氏の物議を醸しているカジノ政策を面倒にするだろう:BBC)

今回の海外報道を見ると、カジノ誘致を核とする日本のIR事業が彼らの目にどのように映っているかがよくわかりました。すなわち、日本政府はカジノ誘致に前のめりだが、日本人はギャンブルに対して「seedy image(あやしげな印象)」を持っている。世論調査でも多くの国民はカジノ誘致に反対をしている。もともと「controversial policy(物議を醸し出す政策)」だったので、今回の秋元氏の逮捕が国民感情に与える影響は大きいだろう、と伝えています。

次の英テレグラフ紙の一文が、見事に彼らの「見立て」を表していると言えるでしょう。

(今回の逮捕で、政府の強力な押しにも関わらず、もともと不人気だったカジノ誘致に反対する声が高まるだろう:The Telegraph)

日本のカジノ「おいしい」のは政治家だけか?

じつは以前から、日本のカジノ誘致に対する海外メディアの反応は少しずつ変わっていました。米国のブルームバーグ通信社が、「A Gambling Prize Worth Billion Is Losing Its Luster in Japan(2兆円規模の日本カジノ市場が、輝き失う)」と題した記事を配信していたほどです。

記事を読むと、日本への参入を切望していた海外のカジノ運営会社の幹部たちが、「果たして、日本へのカジノ参入はおいしいビジネスなのか?」という疑問を抱き始めて、実際に撤退を決めた企業もあるそうなのです。

200億ドル(約2兆2000億円)規模とも見込まれる日本のカジノ市場は、当初は「光り輝いて見えた」ものの、認可プロセスが他国より難しく、さらに税制も不明な点が多い。しかも日本でのIR建設は他国の何倍ものコストがかかることから、「unsavory side of gambling industry(ギャンブル産業のまずい側面)」が浮かび上がってきているというのです。

「投資コストに見合わないならば参入しない」という運営会社CEOのコメントも紹介されていて、いったい誰のためのIR戦略なのかと不思議に思ってしまいました。

海外メディアの報道から、日本の姿を知ることがよくあります。今回の報道を見ると、日本へのカジノ誘致で「おいしい思い」をするのは、日本の政治家だけのような気がしてきました。

●政府、カジノ推進変えず 自民は影響懸念―秋元議員逮捕

時事 2019年12月27日07時11分

・・・(略)・・・ 政府は、来年1月7日にカジノ事業の監督などを所管する「カジノ管理委員会」を設置し、同月中をめどにIRの設置地域の選定基準などを示す「基本方針」を公表。国は全国最大3カ所に整備を許可し、20年代半ばに開業する段取りを描く。

あくまで推進する姿勢を変えない背景には、政権がIRを成長戦略の柱に位置付けていることがある。しかし、衆院議員秋元司容疑者の逮捕を受け、自民党内では「IRに相当な打撃だ。ブレーキがかかるだろう」(関係者)との見方が出ている。首相周辺も「これ以上(事件が)広がれば、影響は避けられない」と漏らす。・・・(略)・・・

●国民・玉木代表、「カジノ禁止」には慎重

産経 2019.12.25 17:28

・・・(略)・・・玉木氏は超党派でIRを推進する国際観光産業振興議員連盟(IR議連)に所属している。

● 首相真っ青…カジノ捜査拡大と習近平国賓待遇に嫌中派激怒

日刊ゲンダイ 2019/12/26 15:00

・・・(略)・・・秋元容疑者は身の潔白を主張しているが、中国企業が自民党議員と手を握り日本のカジノ市場を狙っている構図がハッキリした。実際、秋元容疑者への贈賄容疑で逮捕された500ドットコム社顧問の紺野昌彦容疑者(48)のSNSには、自民党議員と接触していた証拠がしっかり残っている。

自民党の木原誠二政調副会長と白須賀貴樹衆院議員とのスリーショットや、安倍首相の実弟である岸信夫衆院議員とのツーショットなど、自民党議員に深く食い込んでいた様子がうかがい知れる。安倍首相の出身派閥である細田派の白須賀氏の地元事務所と、勝沼栄明前衆院議員の地元事務所も事件の関係先として家宅捜索された。いずれも一昨年12月に中国・深圳のドットコム本社を秋元容疑者と共に訪問していた。・・・(略)・・・

●出てくる名前は小物ばかり 本丸は…/政界地獄耳

日刊スポーツ 2019年12月27日9時12分

・・・(略)・・・自民党中堅議員が言う。「最近、国交相は公明党枠。自民党のさまざまな陳情は公明党の大臣にはいかず、自民党の副大臣に集中する仕組みが出来上がった。つまり自民党の国交副大臣の役割は極めて大きい」。

・・・(略)・・・★自民党中堅議員が言う。「最近、国交相は公明党枠。自民党のさまざまな陳情は公明党の大臣にはいかず、自民党の副大臣に集中する仕組みが出来上がった。つまり自民党の国交副大臣の役割は極めて大きい」。

| Trackback ( )

|

先日のブログでは、「カジノ/特捜が動いたので、推進してきた安倍政権や自民への逆風は間違いなし」という

ことで「カジノ」の事業推進の動きの今後の"退潮"を期待を込めてみてみた( 23日 ブログ )。

昨日25日に現職国会議員が逮捕された。

今日は、特捜はどこまで迫っていくのか、という国民としての関心で見てみたい。

安倍氏は解散選挙はできないとか、政権は倒れるか、という話もあるくらい。

昨日は別の国会議員事務所も家宅捜索したと夜に流れている。

誰が・・・、どこまで・・・そんな興味は、憲法改正阻止にもつながるし。

なお、昨日12月25日の私のブログへのアクセスは「閲覧数4,715 訪問者数1,250」。今朝の気温は4度。

●自民党・秋元司衆院議員の逮捕Xデイが目前に! 二階幹事長や菅官房長官も絡むカジノ疑惑に検察が踏み込む理由/リテラ 2019.12.22 11:23

● 中国財界に独自のパイプ!? IR疑獄事件で特捜が狙う”もうひとりの大物議員”/日刊サイゾー 12/23 16:00

●安倍実弟の名も 秋元カジノ疑惑キーマンの“華麗なる人脈”/日刊ゲンダイ 12/24 15:00

●永田町の「謎」 現役議員秘書がぶっちゃける国会ウラ情報、検察の狙いは菅官房長官か…安倍政権&カジノ潰し (文=神澤志万/国会議員秘書)/Business Journal 12.24

●秋元議員逮捕 政権推進 IRに影 地元の江東、驚きと落胆/東京 12月25日 夕刊

●秋元議員逮捕、検察が狙う大物政治家/Business Journal 12.25

●【速報】“IR汚職”関連捜査か 白須賀貴樹議員事務所家宅捜索/フジテレビ 12/25 19:06

●野党、秋元議員逮捕でカジノ禁止法案提出へ 安住氏「不正や腐敗の温床」/産経 12.25 12:37

●カジノ疑獄のキーマンも逮捕 紺野昌彦容疑者は維新議員の息子だった【スクープ】/刊ゲンダイ 12月25日 14:50

●秋元司議員の逮捕を目指す森本宏特捜部長の「狂気」と「出世」/週刊新潮 12月26日号

●人気ブログランキング参加中 = 今、1位 ↓1日1回クリックを↓ ★携帯でも クリック可にしました →→ 携帯でまずここをクリックし、次に出てくる「リンク先に移動」をクリックして頂くだけで「10点」 ←←

★パソコンはこちらをクリック→→人気ブログランキング←←ワン・クリックで10点

●自民党・秋元司衆院議員の逮捕Xデイが目前に! 二階幹事長や菅官房長官も絡むカジノ疑惑に検察が踏み込む理由

リテラ 2019.12.22 11:23

・・・(略)・・・もし秋元議員が逮捕されたら、直接、捜査の手は伸びなくても、二階幹事長、菅官房長官に政治的ダメージを与えるのは確実だろう。

しかし、だとしたら、改めて不可解なのは検察の強気な姿勢だ。第二次安倍政権以降、検察の政界捜査は周知のようにことごとく潰されてきた。明らかな公職選挙法違反の小渕優子経産相(当時)の事件では、秘書が政治資金規正法違反で在宅起訴になっただけで、本人はおとがめなし。贈賄を証言する当事者まで現れていた甘利明経済再生相(当時)の事件では、甘利本人はもちろん、秘書も立件されなかった。そして、これらは、菅官房長官ときわめて近く “安倍政権の番犬”といわれてきた東京高検検事長の黒川弘務氏が捜査潰しをした結果、といわれてきた。

にもかかわらず、今回、検察はなぜ、菅官房長官に政治的ダメージを与えるような捜査に踏み込もうとしているのか。実は、検察内部ではいま、黒川高検検事長のあまりに政権べったりの姿勢とその強権支配に対して反乱の動きが起きているのだという。

・・・(略)・・・

● 中国財界に独自のパイプ!? IR疑獄事件で特捜が狙う”もうひとりの大物議員”

日刊サイゾー 2019/12/23 16:00(文=伊芸有象)

・・・(略)・・・「もうひとり、事件に関与している疑いのある議員として名前が挙がっているのが、ある世襲の女性議員です。一時は『次期首相候補』として活躍が期待されたが、数年前に政治資金絡みのスキャンダルに見舞われて失速した。秋元氏とは所属派閥が違うが、事件の舞台のひとつになった中国の財界に独自のパイプを持っており、秋元氏とも親交がある。IR事業に絡む工作資金が渡ったひとりではないか、との見方も出ています」

さる永田町関係者は、声を潜めてこう語る。「五輪イヤー」の幕開け早々、列島に衝撃が走るかもしれない。

●安倍実弟の名も 秋元カジノ疑惑キーマンの“華麗なる人脈”

日刊ゲンダイ 2019/12/24 15:00

・・・(略)・・・目下、キーマンと目されているのが、中国企業の顧問だった日本人男性K氏だ。

・・・(略)・・・K氏には他にも自民党議員との接点があったようだ。K氏のSNSには、パーティーや事務所などで自民議員と一緒に撮影された数々の写真が投稿されているのだ。

今年2月6日付のSNSには大物議員とのツーショット写真が。ナント、安倍首相の実弟、岸信夫衆院議員である。場所は不明だが、2人ともニコやかな表情で写真に納まっている。・・・(略)・・・

●永田町の「謎」 現役議員秘書がぶっちゃける国会ウラ情報

自民・秋元議員に強制捜査、検察の狙いは菅官房長官か…安倍政権&カジノ潰し (文=神澤志万/国会議員秘書)

Business Journal 2019.12.24

・・・(略)・・・検察の本当の狙いは菅官房長官?

・・・(略)・・・おそらく、特捜部の本当の狙いは横浜が地元の菅義偉官房長官でしょう。横浜市はカジノ誘致の最有力候補といわれていますし、・・・(略)・・・

検察とりわけ特捜部は、同じ逮捕権を持つ警察とは違って「バッジを取る」、つまり国会議員などの大物を逮捕することに心血を注いできました。小沢議員の件は失敗しましたが、前述の鈴木議員や日産自動車のカルロス・ゴーン前会長、昔なら田中角栄首相……と、誰でも知っている大物を狙ってきたんです。・・・(略)・・・

●秋元議員逮捕 政権推進 IRに影 地元の江東、驚きと落胆

東京 2019年12月25日 夕刊

・・・(略)・・・ 事務所前を通り掛かった支援者の自営業男性(79)は「お金の話は聞いたことがなかった。まだ若いから、これから頑張ってもらいたいと思っていたのに…」と肩を落とした。

江東区では臨海部の青海地区にIRを誘致する構想が取り沙汰されている。・・・(略)・・・

元秘書の一人は本紙に、「秋元さんの下で最初に政治を学んだので非常に残念。仕えていた当時はお金に厳しかったので、変わってしまったのかな」とさみしそうに話した。 (石原真樹、藤川大樹、梅野光春、井上真典)

◆特捜部 政治とカネにメス

東京地検特捜部による現職の国会議員の逮捕は約十年ぶり。二〇一〇年一月に旧民主党の元代表小沢一郎衆院議員の元秘書、石川知裕衆院議員(当時)を政治資金規正法違反の疑いで逮捕して以来となった。

古くから特捜部は「政治とカネ」にメスを入れてきた。一九七六年にロッキード事件で田中角栄元首相を逮捕。九三年には脱税容疑で金丸信元副総理を逮捕するなど、次々と大物政治家らを逮捕してきた。近年では、二〇〇二年に鈴木宗男衆院議員(当時、現参院議員)をあっせん収賄容疑で逮捕している。

しかし、石川氏を逮捕してから八カ月後の一〇年九月、大阪地検特捜部による証拠改ざん事件が発覚し、検察の信頼が失墜。以降、国会議員を逮捕したケースはなかった。 (山下葉月)

●秋元議員逮捕、検察が狙う大物政治家

Business Journal 2019.12.25 (文=編集部)

・・・(略)・・・司法取引で本丸確保か

全国紙政治部記者は話す。

「そもそも秋元氏の動向に関しては、公安の外事部門も関心を持っていたという情報が流れています。秋元氏に賄賂を渡したとされる中国企業には、中国共産党との関わりが指摘されています。・・・(略)・・・

大物議員ぞろいのIR議連・・・(略)・・・

過去から現在まで、IR議連の議員名簿に記載があった主だった議員の名前を挙げてみると、例えば最高顧問には小沢一郎氏や石原慎太郎氏、顧問では下村博文氏、鳩山邦夫氏、会長の細田博之氏、副会長に前原誠司氏、河村建夫氏、幹事長に岩屋毅氏、牧義夫氏、事務局長には萩生田光一氏、事務局次長に桜田義孝氏など現閣僚や閣僚経験者の名前が並んでいる。

二階俊博自民党幹事長が率いる二階派の所属議員も数多い。カジノ誘致レースで有力候補とされている横浜市の元市長で元衆議院議員の中田宏氏の名前もあった。・・・(以下、略)・・・

●【速報】“IR汚職”関連捜査か 白須賀貴樹議員事務所を家宅捜索

フジテレビ 12/25(水) 19:06

東京地検特捜部は25日、衆院議員・秋元司容疑者が逮捕された贈収賄事件の関係先として、25日、自民党の白須賀貴樹衆院議員の千葉・印西市の地元事務所を家宅捜索したことがわかった。

白須賀議員をめぐっては、今回の汚職事件で逮捕された紺野容疑者と面会していて、特捜部は、押収した資料を分析するなどし、汚職事件の実体解明に向けて、調べを進める方針。

●野党、秋元議員逮捕でカジノ禁止法案提出へ 安住氏「不正や腐敗の温床」

産経 2019.12.25 12:37

・・・(略)・・・「制度設計の所管の副大臣が関連業者から賄賂をもらって逮捕された。構造的な問題だ」と非難した。

●カジノ疑獄のキーマンも逮捕 紺野昌彦容疑者は維新議員の息子だった【スクープ】

日刊ゲンダイ 12月25日 14:50

・・・(略)・・・同疑惑のキーマンとして浮上していた中国企業の元顧問・紺野昌彦氏(48)も同日、贈賄の疑いで同地検に逮捕された。紺野容疑者は秋元容疑者をはじめ、複数の自民党議員との接点が明らかになっているが、なんと紺野容疑者は、カジノ誘致を推進している「日本維新の会」の現職議員の息子だと日刊ゲンダイの調べで判明した。

・・・(略)・・・松井一郎代表以下、維新は大阪府・市での統合型リゾート(IR)誘致を進めている真っただ中。24日、府市は誘致に向けて運営事業者の募集要項を公表。全国第1号となる公募手続きを開始したばかりだ。吉村洋文府知事は「日本で1番目の開業を目指したい」と言ったが、スンナリと行くかどうか。

●秋元司議員の逮捕を目指す森本宏特捜部長の「狂気」と「出世」

週刊新潮 2019年12月26日号

・・・(略)・・・先の検察関係者は続ける。

「森本さんには“コンピューター付きブルドーザー”と呼ばれた田中角栄のような緻密さと勢いを感じます。大手ゼネコンのリニア談合に文部科学省の汚職、日産ゴーン会長の特別背任。部長就任以来、次々と大事件を手がけて剛腕ぶりを見せつけてきた。議員を挙げれば、政官財すべてにメスを入れたことになる。是非とも逮捕したいだろう」・・・(略)・・・

“狂気の特捜部長”が出世街道を突き進む先に、「最強の捜査機関」復活があるかもしれない。

| Trackback ( )

|

カジノ問題で特捜が動いたので、推進してきた安倍政権や自民への逆風は間違いなし。

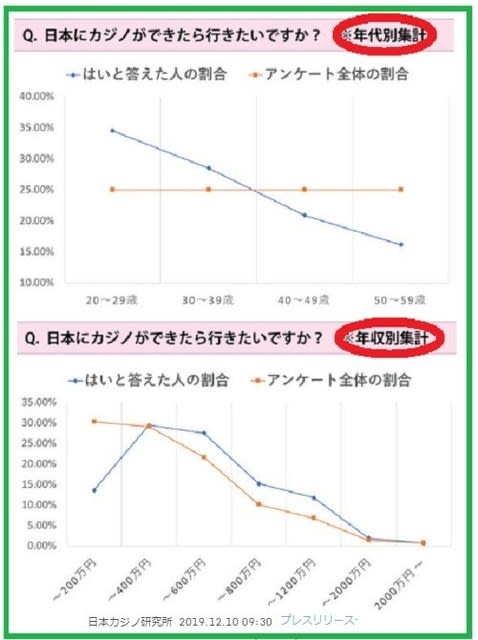

そんな視点で情報を見ていたら「日本カジノ研究所」というところが調査結果をプレスリリース(2019.12.10)を出していた。

中を見ていたら、グラフとその分析の部分である<傾向や特徴>の文字を見て強い違和感を感じた。

現状がどうであるかを見る調査分析、どうなっていくかを予測する分析、どうであってほしいかという主観でのとらえ方、いろいろある。

しかし、パッと見てグラフの描くラインがあって、それをどう読みとるかという<傾向や特徴>が意図的に見えた。

それは、★≪「カジノに関する意識調査」年収・性別で大きな差を確認 ~日本にカジノができたら「行かない」が約7割~≫ で、

下記でリンク・転記しておくけど、

<傾向や特徴>として挙げられた3項目の評価のうち、前二つの項目

◇カジノに行きたいと答えた人の男女比は男性が圧倒的に多い

◇比較的若い世代で、カジノに行きたい人の割合は回答者全体の割合を上回る

というのは、そうだろうと私も見る。

しかし、次の読とりは如何なものか・・・あなたはどう思いますか?

◇年収が高いほど、カジノに行きたい人の割合は回答者全体の割合を上回る

決して、嘘ではないけれど、もっと大事なところ、顕著なところを挙げなければ意味がないはず。

いかにも「年収が高い人が行くからそんな心配はない」という雰囲気づくりだと私には映る。

しかも、「日本にカジノができたら「行かない」が約7割~」ということをタイトルにして平気なのは、残りの部分の一部でも行けば十分、という腹積もりなのだろう。

ということで今日は次を確認、記録しておく。

なお、今朝の気温は3度。ウォーキングは快適。昨日12月22日の私のブログへのアクセスは「閲覧数5,653 訪問者数1,321」。

●基本方針、来年1月めどに公表 カジノ開業は20年代半ば以降―政府/時事 2019年11月29日

●プレスリリース 「カジノに関する意識調査」年収・性別で大きな差を確認 ~日本にカジノができたら「行かない」が約7割~/ 日本カジノ研究所 2019.12.10

●カジノ運営会社が参入を切望していた2兆円規模の日本市場、輝き失う/ブルームバーグ 2019年12月19日

●<北海道>IR事業巡り中国企業現金持ち込みか 東京地検捜査/北海道テレビ 12/17

●カジノ推進への影響懸念 秋元氏捜査めぐり―政府・自民/時事 2019年12月20日07時07分

●N国・丸山穂高衆院議員 期末手当でカジノへ「視察も兼ねてカジノでボーナスUPアジャース!」/日刊スポーツ 2019年12月15日

●人気ブログランキング参加中 = 今、1位 ↓1日1回クリックを↓ ★携帯でも クリック可にしました →→ 携帯でまずここをクリックし、次に出てくる「リンク先に移動」をクリックして頂くだけで「10点」 ←←

★パソコンはこちらをクリック→→人気ブログランキング←←ワン・クリックで10点

●基本方針、来年1月めどに公表 カジノ開業は20年代半ば以降―政府

時事 2019年11月29日

政府は29日の衆院内閣委員会で、カジノを含む統合型リゾート(IR)に関し、設置地域を国内で最大3カ所選ぶ際の評価基準などを示す「基本方針」を来年1月をめどに公表することを明らかにした。IRの開業時期の想定については「2020年代半ばから後半」(観光庁)と説明した。

●プレスリリース 「カジノに関する意識調査」年収・性別で大きな差を確認 ~日本にカジノができたら「行かない」が約7割~

日本カジノ研究所 2019.12.10

日本カジノ研究所は、 20代~50代の男女を対象とした「カジノに関する意識調査」を実施。

日本カジノ研究所 は、カジノを含めた統合型リゾート施設(IR施設)が日本に建設される可能性が高まってきている状況で、一般的な消費者がカジノに対してどのようなイメージを持っているかの調査を実施しました。

・・・(略)・・・

カジノに関する意識調査

→「行きたい」と回答した人の年代別集計、年収別集計

※( )内の数字は回答者全体の割合

<傾向や特徴>

◇カジノに行きたいと答えた人の男女比は男性が圧倒的に多い

◇比較的若い世代で、カジノに行きたい人の割合は回答者全体の割合を上回る

◇年収が高いほど、カジノに行きたい人の割合は回答者全体の割合を上回る

・・・(以下、略)・・・ |

●カジノ運営会社が参入を切望していた2兆円規模の日本市場、輝き失う

ブルームバーグ 2019年12月19日 9:56

日本への進出を長期にわたって切望していたカジノ運営会社の幹部らは、200億ドル(約2兆2000億円)規模とも見込まれるこの市場が多くの問題を抱えているのではないかと懐疑的な見方を抱きつつある。

カジノ法(統合型リゾート整備推進法案)は2016年に成立した。MGMリゾーツ・インターナショナルやラスベガス・サンズなどの企業は、マカオに次ぎアジア2位のカジノ市場となる可能性のある日本市場への参入に向け、これまで多額の資金を投じてきた。

それから3年が経過し、熱気は徐々に冷めつつある。複数のカジノ運営会社幹部らが、ブルームバーグ・ニュースに対し、日本での認可プロセスはカジノ産業が構築されている他の市場と比較して、より難しいとの見方を示した。幹部らは、カジノの認可プロセスについては慎重な対応が必要であることを理由に匿名を条件に取材に応じた。米シーザーズ・エンターテインメントは、日本での統合型リゾート(IR)ライセンス取得に向けた活動を中止すると発表している。

カジノ運営会社は、不透明な税制やカジノ政策のほか、開業時期が目標とされている2025年より後にずれ混む可能性が高いことにいら立ちを募らせつつある。地方自治体や企業の間で関心が低いことや、住民がギャンブル依存症や犯罪について懸念していることもプロセスの遅れにつながっている。

●<北海道>IR事業巡り中国企業現金持ち込みか 東京地検捜査

北海道テレビ 12/17

道内などでIR=カジノを含む統合型リゾートの参入を検討していた中国企業の元役員らが、海外から多額の現金を不正に持ち込んだ疑いで、東京地検が捜査に乗り出しています。

東京地検特捜部は今月、自民党の秋元司衆議院議員の元秘書の自宅などを家宅捜索しました。関係者によりますと、インターネットのスポーツくじなどを手掛ける中国企業の日本法人の元役員らが、海外から数百万円の現金を不正に持ち込んだ疑いがあるということです。この企業はIRへの参入を検討し、誘致を目指していた後志の留寿都村などに幹部が訪れていました。特捜部は道庁からも任意で資料の提出を受けているほか、道と留寿都村の職員から事情を聞いています。

●カジノ推進への影響懸念 秋元氏捜査めぐり―政府・自民

時事 2019年12月20日07時07分

統合型リゾート(IR)担当の内閣府副大臣だった自民党の秋元司衆院議員の事務所が東京地検特捜部に家宅捜索され、政府・与党内には19日、動揺が走った。今後の捜査の進展次第では、「桜を見る会」への批判で求心力が落ちた安倍政権への打撃となる可能性がある。カジノを中心としたIR整備は政権の成長戦略の目玉でもあり、イメージ悪化を懸念する声が強まっている。

菅義偉官房長官は19日の記者会見で、家宅捜索に関し「捜査機関の活動内容に関わる事柄で、答えを差し控えたい」と述べるにとどめた。公明党の山口那津男代表は「捜査の行方を注視したい」と語った。

特捜部は先の臨時国会が閉幕した9日に前後して、中国企業の外為法違反事件の絡みで秋元氏の秘書や関係先への捜査を本格化。秋元氏本人にも任意で事情を聴いた。国会閉会中は逮捕許諾請求がなくても国会議員を逮捕できることから、「特捜部は年内に始末を付けようとしているのでは」とみる自民党関係者もいる。

自民党の閣僚経験者は「支持率が下がっているときにこんな話が出てくるのはよくない」と政権への逆風を警戒。IRの事業計画推進にも影響が出かねず、自民党中堅は「IR整備の動きに水を差す」と指摘した。

主要野党は、秋元氏らに説明責任を果たすよう求める構えだ。立憲民主党の福山哲郎幹事長は記者会見で「国会事務所に直接捜索が入るのは異常な事態だ」と批判。国民民主党の平野博文幹事長は「政治への国民の不信感が高まる。議員や関係者が明快に説明すべきだ」と強調した。

●N国・丸山穂高衆院議員 期末手当でカジノへ「視察も兼ねてカジノでボーナスUPアジャース!」

日刊スポーツ 2019年12月15日

NHKから国民を守る党の丸山穂高衆院議員(大阪19区)が14日、自身のツイッターを更新。ボーナスの一部を持って海外のカジノに行ったことを具体的な金額を交えて報告した。・・・(以下、略)・・・

| Trackback ( )

|

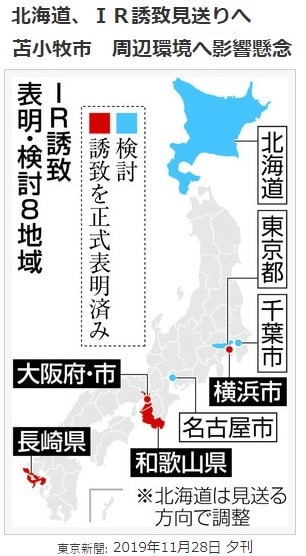

先日、カジノ・IRの誘致について「全国8候補地」とされるところ、その一つの北海道に関して見てみた。

主旨は、急転して先行きが不透明になってきたという最新の状況のこと。 (★≪IRの自治体申請、21年1月から 国交省が案公表(朝日)/北海道 崩れ始めたIR誘致シナリオ(HTB) 急速に断念論が拡大・強まる 道議会・自民会派は意見集約を見送り(北海道) ( 11月28日ブログ)≫

ということで、昨日29日(金)に議会で知事が公式に「誘致見送り」の答弁をしたとのことなので、記録しておく。

なお、今朝の気温は0.2度。温かくしてウォーキング。昨日11月29日の私のブログへのアクセスは「閲覧数5,215 訪問者数1,217」。

●北海道、IR誘致見送りへ 苫小牧市 周辺環境へ影響懸念/東京 2019年11月28日 夕刊

●北海道知事、IR見送り表明へ 環境への影響、自民にも慎重意見/共同 2019/11/28 18:23

●北海道がカジノ誘致の見送りを発表「環境への適切な配慮は不可能」/テレ朝 2019年11月29日 17時22分

●他自治体の競合に影響か/共同 2019/11/29 12:21

●北海道知事、IR誘致見送り表明 候補地で初/日経 2019/11/29 12:41

●「残念、どうしてかな」苫小牧市長は落胆 鈴木知事がIR誘致断念 環境配慮など理由に/北海道文化放送 2019年11月29日 午後4:48

●IR見送りに落胆の声=外資系事業者も戸惑い―苫小牧市など/時事 2019.11.29

●人気ブログランキング参加中 = 今、1位から3位 ↓1日1回クリックを↓ ★携帯でも クリック可にしました →→ 携帯でまずここをクリックし、次に出てくる「リンク先に移動」をクリックして頂くだけで「10点」 ←←

★パソコンはこちらをクリック→→人気ブログランキング←←ワン・クリックで10点

●北海道、IR誘致見送りへ 苫小牧市 周辺環境へ影響懸念

東京 2019年11月28日 夕刊

カジノを含む統合型リゾート施設(IR)を巡り、北海道は誘致申請を見送る方向で調整に入った。政府関係者が二十八日、明らかにした。自然環境への影響や道議会で過半数を占める自民党会派に慎重意見があるのを踏まえたとみられる。 カジノを含む統合型リゾート施設(IR)を巡り、北海道は誘致申請を見送る方向で調整に入った。政府関係者が二十八日、明らかにした。自然環境への影響や道議会で過半数を占める自民党会派に慎重意見があるのを踏まえたとみられる。

二十九日に道議会の一般質問が始まり、道関係者によると鈴木直道知事が同日に表明する見通し。鈴木知事は二十八日午前、道庁で取材に「まだ結論は出していない。しっかり考えて答えを出したい」と述べた。

道は新千歳空港に近い苫小牧市を優先候補地として誘致を検討。地域説明会や道民の意向調査を実施してきた。四月に就任した鈴木知事はこれまで「プラスマイナス両面を勘案し年内に判断する」としていた。

IRを巡っては、横浜市、大阪府・市、和歌山県、長崎県が既に誘致を正式に表明。北海道、東京都、千葉市、名古屋市の四自治体も国に「申請予定または検討中」と回答している。立地区域は最大三カ所で、国は今月十九日にIRの認定申請期間を二〇二一年一月四日~七月三十日とする日程案を公表していた。

苫小牧市の候補地は、ハクチョウなど渡り鳥の中継地として有名でラムサール条約に登録されているウトナイ湖が近くにあり、周辺環境への影響が懸念されていた。道は環境影響評価(アセスメント)の実施に通常は三年程度かかるとしており、国への申請期間を「極めてタイトなスケジュール」としていた。

●北海道知事、IR見送り表明へ 環境への影響、自民にも慎重意見

共同 2019/11/28 18:23

北海道の鈴木直道知事が29日の道議会の一般質問で、カジノを含む統合型リゾート施設(IR)の誘致申請を見送る方針を表明する見通しであることが28日、道関係者への取材で分かった。自然環境への影響や道議会で過半数を占める自民党会派に慎重意見があるのを踏まえたもので、IR誘致を検討する自治体の判断に影響を与えそうだ。

IRを巡っては、横浜市、大阪府・市、和歌山県、長崎県が既に誘致を正式に表明。北海道、東京都、千葉市、名古屋市の4自治体も国に「申請予定または検討中」と回答していた。

優先候補地・苫小牧市の岩倉博文市長は「道の判断を見守るしかない」と述べた。

●北海道がカジノ誘致の見送りを発表「環境への適切な配慮は不可能」

テレ朝 2019年11月29日 17時22分

ざっくり言うと

北海道がカジノを含む統合型リゾート「IR」の誘致を見送ると表明した

環境への適切な配慮をすることは不可能だと判断したと、北海道知事が回答

一方で、知事は2021年以降のIR誘致について検討を続けていく方針も明かした

IR(カジノを含む統合型リゾート)について、北海道が誘致を見送ると表明しました。

北海道・鈴木直道知事:「限られた期間で環境への適切な配慮を行うことは不可能であると判断しました。今回の区域認定申請は見送ることにします」

鈴木知事は道議会で自民党、道民会議の質問に答え、2021年が国の申請期限とされているIRの誘致を見送ると表明しました。IRを巡っては、自民党会派が誘致の是非について意見を取りまとめることができなかったほか、アンケートでも「不安」に感じる人が約7割を占めていました。一方で、鈴木知事は2021年以降のIR誘致について検討を続けていく方針も明らかにしました。

●道知事、IR誘致申請見送り表明 他自治体の競合に影響か

共同 2019/11/29 12:21

北海道議会の一般質問が29日開かれ、鈴木直道知事はカジノを含む統合型リゾート施設(IR)の誘致申請を見送ると表明した。自然環境への影響や道議会で過半数を占める自民党会派に慎重意見があるのを踏まえたもので、IR誘致を巡る他自治体の競合に影響を与えそうだ。

IRを巡っては、横浜市、大阪府・市、和歌山県、長崎県が既に誘致を正式に表明。北海道、東京都、千葉市、名古屋市の4自治体も国に「申請予定または検討中」と回答している。立地区域は最大3カ所で、国は今月19日にIRの認定申請期間を2021年1月4日~7月30日とする日程案を公表していた。

●北海道知事、IR誘致見送り表明 候補地で初

日経 2019/11/29 12:41

北海道の鈴木直道知事は29日午前の道議会で、カジノを含む統合型リゾート(IR)の誘致申請を見送ると表明した。国の調査に対して誘致を表明または興味を示した全国8地域のうち、誘致の見送り表明は北海道が初めてとなる。手を挙げれば有力候補になるとみられていただけに、最大3地域が認定されるIRの誘致競争の行方にも影響を与えそうだ。

鈴木知事は道議会でIR誘致について「候補地は希少な動植物が生息する可能性が高く、区域認定までの限られた期間で環境への適切な配慮を行うことは不可能」とし、「今回の認定申請は見送る」と答弁した。

道内では3地域がIR誘致に名乗りを上げていた。道はこのうち、新千歳空港(千歳市)に近く用地も確保できて最も大きな経済効果が見込めるとみて苫小牧市内を優先候補地に選定。誘致の検討を続けていた。

開業時の投資額は2800億~3800億円と試算されていた。米国などの有力事業者が続々と参画の意思を表明し、地元に拠点を設けていたほか、地元財界も支持を約束していた。

苫小牧市議会は10月、誘致を推進する決議案を可決。北海道経済連合会など道内経済団体もIRの誘致表明を求める「緊急共同宣言」を道に提出し、10~11月には道議会の自民会派や鈴木知事に要望書を提出して誘致へ決断を迫っていた。

ところが自民党系の道議会最大会派は賛否を集約できず、誘致を表明しても議会の後押しを得られるか不透明となった。環境影響評価(アセスメント)に時間がかかって申請期間に間に合わない懸念も浮上。道民を対象とした調査でも誘致を不安視する声が目立ち、申請見送りを決めた。

苫小牧観光協会の山岸裕治事務局長は29日、「オール苫小牧で準備してきたので、非常に残念だ」と話した。

IR実施法では国内3カ所までの設置を認めており、大阪府・市や横浜市、和歌山県、長崎県がすでに誘致を表明済み。このほか国の意向調査に名古屋市、東京都、千葉市が認定申請を予定または検討中としている。

国は自治体による申請期間を2021年1~7月と定めた。誘致を目指す都道府県や政令市はIR事業者とともに整備計画を策定し、国に認定を申請する必要がある。

●「残念、どうしてかな」苫小牧市長は落胆 鈴木知事がIR誘致断念 環境配慮など理由に 北海道

北海道文化放送 2019年11月29日 金曜 午後4:48

鈴木知事は道議会で、カジノを含む統合型リゾート=IRの誘致について国への申請を事実上断念すると表明しました。

誘致か断念か、鈴木知事の決断の朝になりました。

鈴木直道知事:「(Q.考えはまとまりました? )…はい」

道議会では将来的な誘致に含みを残した一方、2021年7月までの申請は断念しました。

鈴木直道知事:「限られた期間で環境への適切な配慮を行うことは不可能だと判断しました。今回の区域認定申請は見送る」

理由として、苫小牧市植苗にある候補地周辺に生息する希少生物などへの対応が申請期限までに間に合わないことを上げました。

苫小牧では落胆の声が。

苫小牧市民:「もったいないなと思いました。カジノとかあった方が苫小牧も発展すると思っていたので」

岩倉博文苫小牧市長:「残念だし、どうしてかなと…。経験を組織として次のチャレンジに生かせるようにしていきたい」

●IR見送りに落胆の声=外資系事業者も戸惑い―苫小牧市など

乗りものニュース・時事 2019.11.29

「ただただ残念」「道経済に痛手」。北海道の鈴木直道知事がカジノを含む統合型リゾート(IR)の誘致見送りを表明した29日、優先候補地だった苫小牧市や地元経済界からは落胆の声が相次いだ。

苫小牧市役所で急きょ記者会見を開いた岩倉博文市長は「就任時から取り組んできた。ただただ残念としか言いようがない」と無念の表情。だが、IR整備法は最初の区域認定から7年後の見直し規定があり、追加認定の余地を残す。岩倉氏は「(市が進めてきた)国際リゾート構想を取り下げることはしない」と、今後も誘致活動を続ける考えを強調した。

市と一体で誘致活動を展開してきた苫小牧商工会議所は「大きな失意を感じる。IRの議論がなおざりとなり、道議会の政争の具にされた」と道への不満をあらわにした。

4月の道知事選で鈴木氏を支援した地元経済界も同様。道経済連合会は会長名で「IRは食と観光で世界を相手に稼ぐ起爆剤。道経済へのさまざまな波及効果を考えると、大きな痛手だ」とのコメントを発表した。

苫小牧誘致を見越して、同市に事務所を構える複数の外資系IR事業者も戸惑いを隠せないようだ。「状況が一変した」と語る担当者は、本国と今後の対応を協議していると明かした。別の事業者の担当者も「コメントを出すのは週明けになる」と言葉少なだった。

| Trackback ( )

|

政府が、カジノ・IR誘致したい自治体が国に申請する期間を再来年2021年1月から7月末とした。

各地の動きが一層盛んになるのは当然。

全国8地域が手を挙げているらしいが、そのうち北海道が揺れている。意外にも、というべきか、やめる可能性も・・・??

今朝はそこを見ておく。

まだまだ、各地で紆余曲折がありそう・・・

なお、今朝の気温は11度。ウォーキングは快適。昨日11月27日の私のブログへのアクセスは「閲覧数4,154 訪問者数1,489」。

★北海道庁/国際会議誘致などIR(統合型リゾート)に関する検討の経過等/最終更新日:2019年11月25日/IR(統合型リゾート)に関する基本的な考え方(概要版)

●IRの自治体申請、21年1月から 国交省が案公表/朝日 2019年11月20日

●自然保護か経済か、IR誘致で揺れる苫小牧 北海道/産経 11.4

●IR道民調査「不安」約7割…鈴木知事の判断は?/北海道テレビ 11/20

●崩れ始めたIR誘致シナリオ 道議会自民は結論出ず/HTB 11/2

●北海道、IR誘致断念論が拡大 道議会・自民会派は意見集約を見送り/北海道 11/27

●政府、カジノ管理委員会に元検事長の北村氏ら起用へ/産経 11/13

●人気ブログランキング参加中 = 今、1位から3位 ↓1日1回クリックを↓ ★携帯でも クリック可にしました →→ 携帯でまずここをクリックし、次に出てくる「リンク先に移動」をクリックして頂くだけで「10点」 ←←

★パソコンはこちらをクリック→→人気ブログランキング←←ワン・クリックで10点

●IRの自治体申請、21年1月から 国交省が案公表

朝日 2019年11月20日

カジノを含む統合型リゾート(IR)の整備について、国土交通省は19日、誘致をめざす自治体が区域整備計画を国に申請する期間を、2021年1月4日~7月30日にする案を公表した。

政府は20年1月にも、自治体からの区域認定を評価する基準や、申請期間を示した基本方針を正式に決めたい考えがある。自治体のIR誘致に向けた動きが今後本格化しそうだ。

IRは、国内で最大3カ所認定される。国交省が今年9月、申請の主体になる都道府県と政令指定市の計67自治体に誘致の意向があるかどうかを調査し、北海道、千葉市、東京都、横浜市、名古屋市、大阪府・市、和歌山県、長崎県の計8地域が「予定している・検討している」と回答した。調査を受けて、国交省は8地域から誘致に向けた準備の状況を聞き取った。

自治体を認定する時期について…

●自然保護か経済か、IR誘致で揺れる苫小牧 北海道

産経 2019.11.4

自然保護か、経済か。カジノを含む統合型リゾート施設(IR)の誘致合戦が本格化する中、誘致を検討中の北海道が苫小牧(とまこまい)市で開催した説明会では、参加した市民らから賛否の表明が続いた。道が優先候補地とする同市には、ハクチョウなどの飛来地として世界的に知られるウトナイ湖がある。環境への影響を懸念する声が相次ぐ一方、地域活性化を期待する意見に拍手が起きる場面もみられた。(寺田理恵)

「環境あっての観光」

「中国人観光客は決してカジノを北海道に望んでいない。環境あっての観光だ」

長年、近くの観光地に勤めていたという女性が、外国人観光客と接した経験から誘致に反対した。その上で、ウトナイ湖に関して市の管理計画などがどうなっているかを尋ねた。

これに対し、道経済部の幹部が「自然と調和できるかは大きな判断材料。意見を参考にしたい」と回答すると、会場は「答えになっていない」などの声でざわついた。

説明会は、道民にIRについて理解を深めてもらおうと道が10月23日に開き、約170人が参加した。道では4月、引退間近だった高橋はるみ前知事が苫小牧市を優先候補地として、誘致の取り組みを重要とする考え方を公表しており、住民の関心は高い様子だ。

「野鳥の楽園」影響は

IRは、カジノだけでなく会議場やホテル、商業施設などが一体的に運営される。立地区域に決まれば、大規模な開発が行われる。

説明会の冒頭、IRの概要を説明した道幹部も、道内に設置する場合の課題を「自然との共存」とし、ウトナイ湖の環境に対する配慮を挙げていた。

ウトナイ湖は、ラムサール条約(特に水鳥の生息地として国際的に重要な湿地に関する条約)の登録湿地だ。渡り鳥の重要な中継地となっており、「野鳥の楽園」とも呼ばれている。

●<北海道>IR道民調査「不安」約7割…鈴木知事の判断は?

北海道テレビ 11/20

IR(カジノを含む統合型リゾート)の誘致、その行方はどうなるのでしょうか。道がまとめた調査で、道民のおよそ7割が「不安がある」と答えたことがわかりました。

道は、無作為に選んだ道民あわせておよそ780人にIRについて意見交換をしたあと聞き取りを行う「グループインタビュー」や、資料を送って回答してもらう「郵送アンケート」を行いました。

「誘致に不安があるか」と尋ねたところ、グループインタビューでは「不安がある」68%に対し、「不安はない」が21%。郵送アンケートでは「不安がある」66%に対し、「不安がない」は18%でした。

また、「誘致に期待するか」の質問では、グループインタビューでは「期待する」が49%に対し、「期待しない」が36%。郵送アンケートでは「期待する」が33%に対し、「期待しない」が45%でした。

今後、このアンケート結果などを判断材料として、鈴木知事が年内に誘致の是非を決断しますが、仮に誘致すると判断された場合は、2021年7月までに整備計画を提出しなければなりません。

HTB北海道テレビ

●<北海道>崩れ始めたIR誘致シナリオ 道議会自民は結論出ず

HTB 11/2

IR(カジノを含む統合型リゾート)の誘致はどうなるのか。道議会の自民党会派は誘致の是非について議論を続けましたが結論は出ず、当初のシナリオが崩れ始めています。

26日も続いた自民党・道民会議のIRについての議論。土屋俊亮副知事も出席し「どうやったらチャレンジできるか詰めている最中」などと方針を説明しました。会合は2時間近く続き、IRの議論に「勝つ」ということなのか、「カツカレー」が差し入れられる一幕も。

説明を終えた土屋副知事は「まずはきょうの話を知事に報告する。いろいろとまだ疑問点はあると思っている」と話しました。

自民党・道民会議でIR検討調査会の会長を務める遠藤連道議は、知事の誘致表明について「なかなか機が熟していない、環境が整っていないという感じはする」と厳しい表情を浮かべました。

IR推進派の道議は、定例道議会初日の26日までに自民党会派内の議論をまとめ、29日の一般質問で知事から誘致表明を引き出すシナリオを描いていました。しかし26日の会合でも道議から事業の採算性などへの異論が相次ぎました。

IRに慎重な喜多龍一道議は「懸念が大きすぎるとして、『態度を鮮明にするのは疑問だ』と手をあげている人が多かった」と話します。

「食事ものどを通らない…」とぼやく遠藤道議。議論がまとまっていないとして、29日に知事が誘致表明するのは事実上、困難な状況との認識です。道議のテーブルには、食べられなかったカツカレーだけが残りました。

●北海道、IR誘致断念論が拡大 道議会・自民会派は意見集約を見送り

北海道 11/27

「予算案など可決の見通しが立たない状態」

カジノを中心とする統合型リゾート施設(IR)の北海道内誘致について、道庁内で26日、急速に断念論が強まった。道議会最大会派の自民党・道民会議は誘致に向けた意見集約を事実上見送り、複数の道幹部が「関連予算案などを可決できる見通しが立たない状態では誘致を判断できない」と述べた。鈴木直道知事は早ければ29日の道議会一般質問で誘致の是非を表明する。

自民会派は26日、前日に続いてIR検討調査会の全体会合を開き、道幹部が苫小牧市内の候補地に生息するとされる希少動物や環境影響評価(アセスメント)の日程などの課題を説明。道議からはIRの採算性や事業継続性などに対する疑問の声が相次いだ。

会合後、調査会の遠藤連会長は記者団に「会派がまとまった考えを持ち、知事に問いただしていく段階に至らなかった」と説明。調査会は次の日程を決めず、IR誘致に向けた意見集約は第4回定例道議会の会期中は行わない見通し。

道幹部「誘致判断するのは困難になった」

知事は26日の記者会見で「道議会の動向を注視する」と述べるなど、過半数を握る自民会派が積極姿勢で一致することが、誘致を判断する前提になるとの考えを示している。自民会派の意見がまとまらなかったことを受け、道幹部は「誘致判断するのは困難になった」と話した。

知事は今春の知事選公約で、IR誘致について「道民目線を大切にしつつ早期に判断する」と掲げた。しかし、就任後は「適時適切に判断する」と繰り返し、慎重さが際立っていた。(村田亮、松本創一)

●政府、カジノ管理委員会に元検事長の北村氏ら起用へ

産経 11/13

政府は13日午前、カジノを含む統合型リゾート施設(IR)の開業に向け、カジノ免許の付与や事業者の監督を担う「カジノ管理委員会」の委員に元福岡高検検事長の北村道夫氏ら5人を起用する国会同意人事案を衆参両院の議院運営委員会理事会に提示した。開会中の臨時国会で人事案の了承を得た上で、来年1月7日にカジノ管理委を立ち上げる。

カジノ管理委は内閣府の外局として設置され、委員長と委員4人の計5人で構成する。カジノ免許を申請する事業者の財務調査のほか、反社会的勢力の排除、ギャンブル依存症対策などの健全なIR運営に責任を持つ。

委員長と委員は衆参両院の同意を得た上で、首相が任命する。任期は3~5年で、事業者の法律違反が発覚した場合は免許の取り消しや業務停止などの行政処分も行う。

政府は当初、先の通常国会で同意を得た上で7月1日にカジノ管理委を立ち上げることを想定していたが、政府・与党内で参院選の逆風になるとの懸念があり、人事案の提出は見送った経緯がある。

IRをめぐっては、大阪府・市、和歌山県、長崎県、横浜市がすでに誘致を正式表明。国の意向調査では、北海道と東京都、千葉市と名古屋市の4自治体も誘致を検討する意向を示している。

| Trackback ( )

|

政府や一部政治家、首長らが狙っているカジノ。そろそろ本格化する流れのようだ。

そこで、政府や誘致自治体の状況(苫小牧、横浜、大阪、東京)を見るとともに、活発な「業界」の動きを確認しておいた。

あと市民運動のことも。・・ということで次を記録しておく。

●「カジノ管理委員会」来年1月7日設置 政令を決定/NHK 2019年10月18日

●カジノ管理委、来年1月に 閣議決定、7月から先送り/産経 2019.10.18

●カジノ問題を考える大阪ネットワーク/10月22日 集会

●カジノ反対 多彩な視点 夢洲防災や環境問題 市民集会/大阪 2019年10月23日/市民集会とパレード「カジノあかん!夢洲(ゆめしま)あぶない!」(実行委主催)

●政府が来年4月までにギャンブル依存症対策を策定/AGB Nippon 2018年10月22日(月)

●キャッシュレス・ゲーミングとAI、カジノに変革を/AGB ホーム

●カジノ含むIR誘致に期待と懸念 説明会で不安の声 候補地・苫小牧では推進派市議らセミナー/北海道 10/9

●苫小牧でIR説明会 市議会で誘致推進の決議案可決の見通し 懸念の声も 鈴木知事「年内に判断」/北海道 10/23(水) 17:58

●「IRは将来を束縛」 横浜市会委で静岡大教授、慎重な判断要求/カナロコ 10/16

●大阪IR、事業者選び本格化へ 海外3社が名乗り/日経 2019/10/21 5:30

●IR誘致、手札明かさぬ東京都 かつてはカジノ構想推進/朝日 2019年10月19日

なお、今朝の気温は17度。昨日10月23日の私のブログへのアクセスは「閲覧数4,048 訪問者数1,476」。

●人気ブログランキング参加中 = 今、1位から3位 ↓1日1回クリックを↓ ★携帯でも クリック可にしました →→ 携帯でまずここをクリックし、次に出てくる「リンク先に移動」をクリックして頂くだけで「10点」 ←←

★パソコンはこちらをクリック→→人気ブログランキング←←ワン・クリックで10点

●「カジノ管理委員会」来年1月7日設置 政令を決定

NHK 2019年10月18日

カジノを含むIR=統合型リゾート施設をめぐり、政府は18日の閣議で、事業者の審査などにあたる「カジノ管理委員会」を来年の1月7日に設置する政令を決定しました。政府は5人の委員の人事について、今の臨時国会で同意を得て決定したい考えです。

「カジノ管理委員会」は、委員長ら5人の委員で構成され、カジノの運営を申請した事業者の審査や、免許を与えられた事業者の事業運営の監視にあたる機関です。

政府は18日の閣議で、「カジノ管理委員会」を来年1月7日に設置することを定めた政令を決定しました。政府は、5人の委員の人事について、今の臨時国会で同意を得て決定したい考えです。

カジノをめぐっては、観光庁が全国の都道府県と政令市に対し、誘致する意向があるかアンケートを行い、北海道、千葉市、東京都、横浜市、名古屋市、大阪府と大阪市、和歌山県、長崎県の8つの地域の9つの自治体が、整備計画の申請を予定、または検討していると回答しています。

施設を整備する地域は、全国で最大3か所とされていて、観光庁は、8つの地域から開業を目指す時期や準備状況を聞き取ったうえで、年内には認定を求める自治体からの申請を受け付ける時期を決めることにしています。

●カジノ管理委、来年1月に 閣議決定、7月から先送り

産経 2019.10.18

政府は18日、カジノを含む統合型リゾート施設(IR)でカジノ免許の付与や事業者の監督を担う「カジノ管理委員会」を来年1月7日に設置することを閣議決定した。当初は7月1日の設置を目指していたが、ギャンブル依存症の拡大などに対する世論の懸念も背景に先送りしていた。IR整備法は来年1月26日までに設置すると定めている。

管理委は内閣府の外局としてカジノの運営を監督し、法令違反があれば事業者の免許を取り消すなどの行政処分をする。委員長を含む5人で構成し、臨時国会で人事案を提示し、同意を得る考えだ。

●カジノ問題を考える大阪ネットワーク

10月22日 集会 10月22日 集会

●カジノ反対 多彩な視点 夢洲防災や環境問題 市民集会

大阪 2019年10月23日

大阪へのカジノ誘致に反対する市民集会とパレード「カジノあかん!夢洲(ゆめしま)あぶない!」(実行委主催)が22日、大阪市中央区の府立労働センター(エルおおさか)で開催され、市民ら約800人が参加した。・・・(以下、略)・・・

|

●政府が来年4月までにギャンブル依存症対策を策定

AGB Nippon 2018年10月22日(月)

先週の金曜日、ギャンブル依存症対策の推進本部の第1回目の会合が菅義偉内閣官房長官の下にて開催され、来年4月までに内閣が基本計画を策定また承認することが決定。

菅氏は「ギャンブルなどの依存症により不幸な状況に陥る人をなくし、健全な社会を構築するために、政府一体となって取り組みを推進する。関係省庁は、これまでにも増して、より積極的に取り組んでもらいたい」と述べた。

与党や一部の野党により7月6日にギャンブル依存症対策の基本法が可決されたものの、この法案により問題に取り組む意志の声明が出されたのみに過ぎない状態であったが、現在は政府は実際の政策を策定する任務を担っている。

同じく7月に通過したIR実施法に関する野党からの批判の1つに、ギャンブル依存症対策の資金調達先が特定されていないというものがあった。

政府が4月までの基本対策決定を目指していることは、新法案が毎年5月14日から20日までの間を「依存症問題の啓発週間」に指定している事実に関連していると思われる。

●キャッシュレス・ゲーミングとAI、カジノに変革を

AGB ホーム

NEWS

キャッシュレス・ゲーミングとAI、カジノに変革を/アメリカ合衆国 - 2019年10月23日(水)/ラスベガスの専門家パネルによると、キャッシュレス・ゲーミング、人工知能、顔認証技術はカジノに変革をもたらすが、規制が重要な難関であることは今後も変わらない。

IR MICEを取り巻く嘘、本当/日本 - 2019年10月23日(水)/ビジネスの世界を永久に困惑させる略語、「MICE」という言葉が生まれたのは、既に20年も前のことである。

規制 カジノ管理委員会、1月7日設立へ/日本 - 2019年10月21日(月)/政府は18日、カジノ管理委員会を2020年1月7日に設立することを閣議決定した。

IR 夢洲、土地の売却ではなく賃貸か/日本 - 2019年10月21日(月)/大阪の松井一郎市長は、IR開発が期待されている夢洲の土地を売却するよりIR事業者に賃貸する方針を検討していることが分かった。

IR 横浜、山下ふ頭のコンセプト募集を発足/日本 - 2019年10月18日(金)/横浜市は、山下ふ頭におけるIR開発の民間事業者からのコンセプト提案募集(RFC)を発足した。

IR MGM資産売却、日本IR入札の資金か/アメリカ合衆国 - 2019年10月18日(金)/バーンスタイン・リサーチ(Bernstein Research)によると、MGMリゾーツ(MGM Resorts)は主要資産2つの売却に合意し、43億米ドル(約4680億円)の正味収益を取得する見通し。資金は日本でのIR開発に使われる可能性があると考えられる。

IR モヒガン、苫小牧市に事務所を開設/日本 - 2019年10月17日(木)/地方IR開発の目指してるモヒガン・ゲーミング&エンターテインメント(Mohegan Gaming & Entertainment)は、北海道の苫小牧市に事務所を開設したことを発表した。

IR カリフォルニア州インディアン族、コナミのカジノ管理システムを選定/アメリカ合衆国 - 2019年10月17日(木)

|

●カジノ含むIR誘致に期待と懸念 説明会で不安の声 候補地・苫小牧では推進派市議らセミナー 北海道

北海道放送 10/9

道が誘致を検討している統合型リゾート=IR。大きな経済効果が見込まれる一方で、カジノを含むことからギャンブル依存症などが懸念されています。

9日、道が開いた一般市民を対象とした説明会では、こんなやり取りも。

「海外でカジノを運営している事業者に委託をするのか」(参加者)

「まだ誘致をするかどうかの判断もしていない状況なので、具体的な検討はまだやっていない」(道観光局・槙信彦観光局長)

「仮になかなかお客さんが増えない、あるいは、最初に増えたが後はうまくいかないということがあった場合、運営会社は撤退が契約上できるのか」(参加者)

「ちょっと持ち合わせていないので、ご勘弁いただけたらと思う」(道観光局・槙信彦観光局長)

説明会は1時間ほどで終わりましたが、参加した人たちは消化不良のようでした。

「決まっていないことがいろいろ多すぎて、ちょっとぼんやりしているなという印象」(参加者)

「より不安が増した。すべての説明がとても不確かで、きちんとした立案がされていないことがよくわかった」(参加者)

一方、IR誘致の「優先候補地」とされる苫小牧では、9日午後、推進派の市議会議員らがセミナーを開きました。

「高齢者が“IR=カジノ”という認識を持たれている。高齢者の思いを変えていくには、どういうことを市議や市としてやっていかなければならないか」(山谷芳則 苫小牧市議)

「65歳の私が63歳の妻と一緒にIRに行ったときに、何を得られるのか、どういう時間を過ごせるのか。高齢者の発想、考え方をどう変えていくか、ポイントになっていくだろう」(経済ジャーナリスト・渋谷和宏さん)

苫小牧市議会では先週、過半数を超す議員が市長に対し、道に誘致申請に向けた取り組みを働きかけるよう要望書を提出しています。

「(鈴木知事は)決断する力がすごくある人だとみているので、あとは材料をどこまで積み上げてあげるかということだと思う」(板谷良久 苫小牧市議)

●苫小牧でIR説明会 市議会で誘致推進の決議案可決の見通し 懸念の声も 鈴木知事「年内に判断」北海道

北海道 10/23(水) 17:58

カジノを含む統合型リゾート=IRについて、道は23日、苫小牧で説明会を開きました。

地元では、誘致に向けた動きがある一方、懸念の声もあがっています。

説明会にはおよそ200人が参加し、道の担当者がIRの経済効果やギャンブル依存症の対策などについて説明しました。

道が誘致を決めた場合の「優先候補地」である苫小牧。

28日の臨時市議会では誘致を推進する決議案の採決も予定されていて、賛成多数で可決される見通しです。

こういった動きに対し誘致に反対する市民らは、23日朝、市役所の前でギャンブル依存症や環境破壊などへの懸念を訴えました。

「反対署名が2万を超えているということは、苫小牧市民がIR、カジノに反対しているという大きな根拠」(カジノ誘致に反対する苫小牧市民の会・篠原昌彦共同代表)

誘致を判断する立場の鈴木知事は。

「地元の市の動向や経済界のご意見・ご要望は、判断にあたっての参考にさせていただくとともに、プラスマイナス両面から総合的に勘案の上、IRの誘致について、挑戦するのか、しないのか、年内に判断したい」(鈴木直道知事)

決断のタイミングが近づいています。

●「IRは将来を束縛」 横浜市会委で静岡大教授、慎重な判断要求

カナロコ 10/16

横浜市会政策・総務・財政委員会は15日、カジノを含む統合型リゾート施設(IR)に関し、静岡大学の鳥畑与一教授を参考人招致した。鳥畑教授はいったんIR事業者と実施協定を結ぶと「自治体の将来を大きく束縛する」として、「慎重な判断」を求めた。

日本型IRはカジノを集客装置とし、客がカジノで負け続けることでしか繁栄できないビジネスモデルだと説明。「IRに依存したまちづくりが持つリスクの大きさを、しっかり認識しなければならない」と訴えた。

また横浜市がIR誘致により年間最大1200億円の税収効果を見込んでいるのに対し、鳥畑教授は、実現には単純計算で8千億円ほどのカジノ収益がなければならず、シンガポールのIR3個分に上る規模のカジノが必要との持論を展開。「そうした施設を、横浜のど真ん中に造ることの影響を考えるべき」と述べた。

経済効果の一方で失業や犯罪、ギャンブル依存症などの対策にかかる社会的コストは、自治体の負担になるとした上で「マイナス面も含めて総合的に評価しなければならない」と指摘した。

●大阪IR、事業者選び本格化へ 海外3社が名乗り

日経 2019/10/21 5:30

カジノを含む統合型リゾート(IR)の誘致を目指す大阪府・市は、来春の事業者決定に向け選考を本格化する。米ラスベガスやマカオなどでIRを運営する3事業者が名乗りを上げており、府・市は月内にも各事業者からの聞き取りを終える見込み。年内にも有識者らによる選定委員会を設置し、他地域に先行して提案内容の審査を始める。(大元裕行、丸山景子)

府・市によると、3事業者は米MGMリゾーツ・インターナショナルとオ…

●IR誘致、手札明かさぬ東京都 かつてはカジノ構想推進

朝日 2019年10月19日 長野佑介

カジノを含む統合型リゾート(IR)の誘致活動が全国各地で熱を帯びるなか、東京都の動向に注目が集まっている。かつては国に先んじて「カジノ構想」を打ち上げたのに、いまは「検討中」として誘致の是非を明らかにしていないからだ。「言い出しっぺ」とも言える首都が慎重な姿勢を続ける背景には何があるのか。

「検討を続けていることに変わりはない」。小池百合子都知事は9月20日の定例会見で、IR誘致について尋ねられるとそう述べ、誘致の是非の判断を先送りする姿勢を改めて示した。

IR誘致を巡っては、国の意向調査で、北海道、千葉市、東京都、横浜市、名古屋市、大阪府・市、和歌山県、長崎県の計8地域が「予定している・検討している」と回答した。すでに横浜市は誘致を表明しているのに対し、東京都は「検討中」と慎重な姿勢を崩していない。

「検討」続ける小池氏

ただ、経緯をさかのぼれば、カ…

| Trackback ( )

|

先日、知人から「問題ごと」で「だれかいい弁護士を」と相談があって、ある弁護士を紹介、明日の予約になったので同行する予定。

ところで、弁護士といえば、悪徳業務との評判の絶えない弁護士法人「アディーレ法律事務所」、「過払い金返還請求」の着手金に関して、事実と異なる広告を行ったとして、2カ月間の業務停止処分を受けていたが2カ月の停止期間が先日終わった。

以前からあくどい事務所と批判的に見ている私は、あちこちの自治体が「自治体広報に掲載の有料広告」に平気で「アディーレ」を並べているのはいかがなものか、そんな思いがつのる。

ちょうど、秋に次の報道があった。次は、医療業界に進出か・・

★≪業務停止「アディーレ法律事務所」 怒濤CМ攻勢の損益計算書/10/31 「週刊新潮」2017年10月26日号 /氏は、弁護士業界より“市場規模”が大きい医療業界での“ビジネス”を見据え、北里大学医学部に通学中。懲りずに医療で利潤追求されてはたまらない≫

なお、今朝の気温はマイナス1.3度。ウォーキングで寒さは感じなかった。

ともかく、上記のほか、以下を記録。

●「アディーレ」業務再開=契約解除、9万件以上/時事 2017/12/11

●アディーレが業務再開 2カ月の処分期間終える /日経 12/11

●東京弁護士会から業務停止処分受けていた「アディーレ法律事務所」が業務再開/産経 12.11

●アディーレが業務再開 弁護士退職、一部は開けず/朝日 12月11日

●弁護士業界 疲弊の真相 「アディーレは弁護士ムラの掟を踏みにじった」懲戒処分の舞台裏/ダイヤモンド・オンライン 2017.12.7

●アディーレ石丸元代表「管理不十分だった」/日経 2017/12/17 /石丸氏はアディーレ法律事務所の前身を2004年に立ち上げ、現在も90%以上を出資している。

●人気ブログランキング = 今、2位

人気ブログランキング参加中。気に入っていただけたら ↓1日1回クリックを↓

★携帯でも クリック可にしました →→ 携帯でまずここをクリックし、次に出てくる「リンク先に移動」をクリックして頂くだけで「10点」 ←←

★パソコンは こちらをクリックしてください →→ ←←このワン・クリックだけで10点 ←←このワン・クリックだけで10点

●「アディーレ」業務再開=契約解除、9万件以上

時事 2017/12/11

過払い金返還請求の着手金をめぐり、事実と異なる広告を行ったとして、東京弁護士会から2カ月間の業務停止処分を受けた弁護士法人「アディーレ法律事務所」(東京都豊島区)が11日、停止期間終了に伴い業務を再開した。

同事務所によると、処分を受けて解除した委任契約は9万件以上で、大半は各地の弁護士会を通じて別の弁護士に引き継ぐなどした。期間中に所属弁護士約20人が退所したという。

●アディーレが業務再開 2カ月の処分期間終える

日経 2017/12/11

東京弁護士会から懲戒処分を受けた弁護士法人「アディーレ法律事務所」が11日、2カ月間の業務停止処分期間を終えて業務を再開した。アディーレは「依頼者や取引先に多大なご心配、ご迷惑をおかけしたことを改めて深くおわびする」と謝罪。委任契約が解除になった顧客への対応を最優先で進めるという。

処分対象となったのはアディーレのインターネット広告。過払い金返還請求の着手金無料キャンペーンを「1カ月限定」とうたったのが景品表示法違反(有利誤認)にあたるとして、2016年に消費者庁が措置命令を出した。東京弁護士会は17年10月、法人を業務停止2カ月、元代表の石丸幸人弁護士を同3カ月の懲戒処分とした。

アディーレは懲戒処分を不服として日本弁護士連合会に処分取り消しを求めて審査請求している。「処分を受けた景表法違反の事実に争いはなく、深く反省している」と説明している。

●東京弁護士会から業務停止処分受けていた「アディーレ法律事務所」が業務再開

産経 2017.12.11

弁護士法人「アディーレ法律事務所」の広告が景品表示法違反(有利誤認)に当たるとして東京弁護士会(東弁)が法人と元代表の石丸幸人弁護士を業務停止とした問題で、法人が11日、業務を再開した。

法人は同日、「当事務所にご依頼いただいていた方々、お取引先の方々をはじめ、関係者の方々に多大なご心配とご迷惑をおかけしましたことを、改めまして深くお詫び申し上げます」とするコメントを発表した。「全ての依頼者の方々に、最後まで誠実に対応させていただくことが、当事務所ができる一番の謝罪であると考えております」としている。

東弁は、インターネット上の広告で約1カ月ごとの期間限定で過払い金返還請求の着手金を無料または割引にするなどとするキャンペーンを繰り返し、約4年10カ月にわたり広告を掲載していたとして、今年10月11日付で法人を業務停止2カ月、石丸氏を同3カ月の処分としていた。

法人と石丸氏は、東弁の処分について「処分は重すぎる」として、日本弁護士連合会に処分取り消しを求めて審査請求を申し立てているが、コメントでは「処分を受けた景表法違反の事実について争いはなく、深く反省しております」としている。

●アディーレが業務再開 弁護士退職、一部は開けず

朝日 2017年12月11日 後藤遼太

景品表示法違反の広告で東京弁護士会から業務停止2カ月の懲戒処分を受けた「アディーレ法律事務所」(本店・東京)が11日、停止期間の終了に伴い業務を再開した。弁護士の退職などで、再開は全国86の本店・支店のうち78カ所。同事務所は「全店での再開を目指す。今まで通りの規模を維持したい」としている。

同事務所は今年10月11日、実際には着手金を継続して値引きしていたのに、広告で期間限定とうたっていたのが景品表示法違反(有利誤認)にあたるとして処分を受けた。直後から各地の弁護士会に問い合わせが殺到するなど、混乱が広がっていた。

同事務所は「行為と処分の釣り合いがとれていない」として、同23日に日本弁護士連合会に処分取り消しを求めて審査請求し、現在も審査中。同事務所は「審査請求は事実だが、景表法違反の事実に争いはなく、深く反省しております」としている。(後藤遼太)

●弁護士業界 疲弊の真相 「アディーレは弁護士ムラの掟を踏みにじった」懲戒処分の舞台裏

ダイヤモンド・オンライン 2017.12.7 秋山謙一郎:フリージャーナリスト

10月に業務停止処分が下ったアディーレ法律事務所。元代表の石丸幸人弁護士は、弁護士業界では一、二を争う“嫌われ者”。「言ってはいけないことを言い、やってはいけないことをやった」とささやかれるが、一体何があったのだろうか?(フリージャーナリスト 秋山謙一郎)

弁護士業界の鼻つまみ者 アディーレ懲戒の背景とは

誰か、“その男”に弁護士としてのモラルを教えてやる者はいなかったのか。もし、いたならば、男は、「法律屋」に成り下がることはなかったかもしれない――。

10月、弁護士法人「アディーレ法律事務所」が度重なる景品表示法違反で東京弁護士会(以下、東弁)により2ヵ月の業務停止処分を受けた。元代表の石丸幸人弁護士(45)も、個人として業務停止3ヵ月の処分を受けている。いわゆる「アディーレ事件」だ。

消費者庁から景品表示法違反で措置命令を受けたことが、弁護士会による懲戒処分につながった。「違反の程度に比べて懲戒処分の内容が重すぎる、アディーレ憎しで処分したのでは」との憶測も飛び交うが...

アディーレは2004年の設立以来、ずっと拡大路線を取り続け、弁護士・司法書士を含め総勢300人規模の「大規模法律事務所」として知られる。当然、顧客数もかなりの数に上っていたと見られる。

業務停止処分期間中、弁護士は業務をしてはならない。困った顧客たちから、東弁に電話が殺到した。

・・(略)・・・

●アディーレ石丸元代表「管理不十分だった」

日経 2017/12/17 17:50

違法な広告掲載を続けたとして東京弁護士会から懲戒処分を受けた弁護士法人「アディーレ法律事務所」の石丸幸人元代表(45)が17日までに取材に応じ、「事務所設立から年数がたっておらず、管理体制が不十分だった。できる限りの再発防止に努める」と述べた。

石丸氏はアディーレ法律事務所の前身を2004年に立ち上げ、現在も90%以上を出資している。・・・(略)・・・

●業務停止「アディーレ法律事務所」 怒濤CM攻勢の損益計算書

ヤフー 10/31 「週刊新潮」2017年10月26日号 掲載

こんなにCMを流せるのは、よっぽど儲かっているからだろう。そんな囁きが方々から聞かれていたアディーレ法律事務所。このたび業務停止の処分を食らったが、実際、利益至上主義とそのための効率化に突っ走り、大儲けしていた。

*** CMで連呼するものだから、アディーレ法律事務所の名を知らない人は、少数派だろう。6月からは人気芸人のブラックマヨネーズが起用され、怒濤のCM攻勢のおかげで、「過払い金」という言葉もポピュラーになった感がある。

ところが10月11日、東京弁護士会から業務停止2カ月、元代表の石丸幸人弁護士には同じく3カ月の懲戒処分が下され、なにやらブラマヨにもケチがついた格好になってしまった。

処分の理由は、過払い金返還請求の着手金無料キャンペーンを、ホームページで1カ月と謳いながら5年近く続けたというもの。なかなか厳しい処分だが、

「過去にも懲戒されたことがあり、この件については消費者庁から措置命令が出されていた。つまりイエローカードが2枚出された後だったのです」

と、最近までアディーレで勤務していた弁護士。懲りない事務所のようだが、さる弁護士が語るには、

「2004年にアディーレを設立した石丸さんは横浜国大経営学部を卒業後、セガ・エンタープライゼスに入社、ゲームセンターの副店長をしていましたが、飲酒運転で3回捕まって懲戒解雇になった。元来が懲りない人なんです」

その後、IT企業などを経て01年に司法試験に合格したのだが、

「自分をマーケッターと呼び、弁護士は金儲けが下手だから、上手くやれば金儲けができると思って弁護士になった、と堂々と言っている。テレビに出るのも売名して仕事をとる宣伝の一環で、テレビ朝日『スーパーモーニング』に出ていたのも、自分から売り込んできたと聞いています」(同)

そんな人物が立ち上げた法律事務所の業務とはいかに。先のアディーレ出身弁護士が語る。

「利息制限法の上限は超えるが出資法の上限は超えないグレーゾーン金利は、06年の最高裁判決以降、争えば勝てる案件になった。これを確実にとって効率よくお金に変えるシステムを作った点は画期的でした。業界内の悪評さえ気にしなければ、ビジネス上のライバルはいませんでした」

CM費用は年20億円か

具体的に、どう“ビジネス”を進めたのか。

「宣伝さえすればお客は集まり、たいした努力もせずお金になった。加えて業務のマニュアル化。裁判は効率が悪いので早期和解を狙う戦略で、和解に当たっては貸金業者ごとに細かいマニュアルが作ってある。結果、世が福島の原発事故で騒然とするなかでも強い追い風が到来し、ずっと黒字続きでした」(同)

ちなみに、アディーレ法律事務所の所属弁護士は185人で、拠点は全国に80以上。売上げは昨年3月期が80億円、今年3月期が73億円におよぶ。

「一般的な弁護士事務所は、一人当たり年間5000万円売り上げれば十分なのに、アディーレでは過払い金がガバガバ入り、私の売上げも月に億を超えていた。石丸さんがある人物に“これでベトナムでカジノを立ち上げてくれ”と億単位のお金を渡し、持ち逃げされたこともありました」(同)

余裕があるのだ。だからCMについても、大手広告代理店の関係者は、

「アディーレの広告費は、スポットCMの値段、出稿数からすると、年間20億円規模ではないか」

と概算する。アディーレ出身弁護士の話に戻ると、

「効率化のおかげで職場環境はよく、基本8時間勤務で、産休や育休もとれる。年収は地方の支店長になれば若くても1000万円。でも離職率は高い。所属弁護士の多くは10万円を出資していますが、1000万円を出資している石丸さんが、たとえ代表を辞めてもワンマンです」

だが、その業務は、消費者問題に詳しい紀藤正樹弁護士によれば、

「アディーレの仕事は稚拙で雑だと、方々で聞きます。裁判所も、アディーレから来た書面は、念のために精査をすることになっていると聞いています。法律事務所としては大変不名誉なケースです」

石丸氏もアディーレの広報部長も、取材の申し込みに梨のつぶて。そんな石丸氏は現在、弁護士業界より“市場規模”が大きい医療業界での“ビジネス”を見据え、北里大学医学部に通学中。懲りずに医療で利潤追求されてはたまらない。

| Trackback ( )

|

多重債務問題やサラ金、ヤミ金問題は法律が改正されて悪質行為が厳しく禁止されるようになった。

貸す側の廃業も相次いでいる。

改正された貸金業法の完全施行は6月18日。

新たな多重債務者を生まないため、年収の3分の1までしか借りられない「総量規制」も始まる。

(西日本新聞) 「完全施行は過剰貸し付けを防ぐ総量規制の導入、上限金利引き下げ、貸金業務の国家資格者の配置義務付け−などが柱。総量規制の対象は消費者金融など貸金業者からの借入金やクレジットカードのキャッシングで、自動車や住宅ローン、銀行などからの借り入れ、法人名義の借入金は対象外。」

これらの問題、今は日弁連会長の宇都宮健児氏が積極的に取り組んできた。

今日のブログは、まずその見解を毎日新聞で見て、最後にも、各種の論点をとめている同紙の連載を記録する。全国の主な相談先も紹介されている。

人気ブログランキング→→ ←←ワン・クリック10点 ←←ワン・クリック10点

7位あたり

●ひとりで悩まないで:貸金業法改正/下 宇都宮健児・日弁連会長に聞く

毎日新聞 2010年6月4日

◇ヤミ金に頼らず、窓口へ相談を

多重債務者問題の解決に取り組んできた宇都宮健児・日本弁護士連合会会長は、18日の改正貸金業法の完全施行を「感無量で迎える」という。法改正の社会背景や、期待される効果、借金に悩む人へのアドバイスを聞いた。【聞き手・遠藤和行】

改正法は、深刻化した多重債務問題を解決するための画期的な法律だ。30年前に消費者金融の過剰融資や高金利、過酷な取り立ての「サラ金3悪」が社会問題となった。借り手の自殺や夜逃げなどが相次いだため、いずれも規制されてきたが、今回は一連の規制の中でも最も大がかりで抜本的なものだ。新たな多重債務者を生まない効果が期待される。

年収の3分の1までしか借りられない「総量規制」が始まる。日本貸金業協会によると、貸金業利用者の半数が3分の1を超える借り入れがあるとされる。こうした人は、ヤミ金から借りて何とかしようとするのではなく適切な相談窓口に相談してほしい。借金を解決するノウハウは確立されている。

改正法ができる前の相談先は弁護士会や司法書士会が中心だったが、最近は消費生活センターをはじめ自治体や法テラスもある。自治体の中には、水道代や保育料などの滞納者に多重債務者が含まれる可能性があると想定し、督促状に相談窓口のリストを同封するところもある。

日弁連は、弁護士が債務整理を受ける場合の指針を作成している。依頼者に直接面談する原則などを盛り込み、各弁護士会に指針を守るよう依頼している。債務整理を受ける弁護士を探す場合、各都道府県の弁護士会の情報が参考になる。

完全施行後は、低所得者らを対象とした「セーフティーネット貸し付け」の充実が重要だ。その一つが「生活福祉資金」だが、周知徹底されていない。こうした公的融資をいかに充実させるかが、今後の課題だ。

●ことば:改正貸金業法

毎日新聞 2010年6月11日

◇改正貸金業法

06年12月成立。段階的に施行され、18日に完全施行となる。貸し付けを年収の3分の1までに制限する「総量規制」が導入されるほか、出資法の上限金利(年29・2%)を利息制限法と同じ年15~20%に引き下げ、「グレーゾーン金利」を廃止する。総量規制導入により資金繰りに窮した人が「ヤミ金融」に流れる可能性が指摘されている。 |

●改正貸金業法

西日本新聞 2010年6月13日掲載

多重債務の社会問題化を受け、2006年に成立。

ヤミ金融に対する罰則強化、貸金業を営むために必要な最低純資産額の引き上げなどが段階的に施行された。完全施行は過剰貸し付けを防ぐ総量規制の導入、上限金利引き下げ、貸金業務の国家資格者の配置義務付け−などが柱。総量規制の対象は消費者金融など貸金業者からの借入金やクレジットカードのキャッシングで、自動車や住宅ローン、銀行などからの借り入れ、法人名義の借入金は対象外。総量規制を超える場合でも、緊急な医療費、海外で緊急に必要となった費用、個人事業者向け資金などは例外として借り入れを認める。

●特報2010=改正貸金業法18日完全施行 規制強化に“副作用” 零細業者へ貸し渋りも 700万人が借金困難か

現金自動預払機(ATM)に消費者金融のカードを突っ込んだら、画面で「借入」の操作ができなくなっていた−。消費者金融やクレジットカードの利用者はこんな事態に直面するかもしれない。借入金総額を年収の3分の1までに制限する総量規制を盛り込んだ改正貸金業法が18日、完全施行するためだ。消費者金融も収益基盤が縮小し、貸し渋りが起きないとも限らない。金融庁は規制強化の「副作用」に警戒を強めている。

■半数が規制対象

日本貸金業協会の利用者アンケートによると、消費者金融に借入金のある人のうち半数は総量規制に引っ掛かる。消費者金融などの利用者は3月末で1420万人。約700万人が新たな借金ができなくなる計算だ。

複数の消費者金融を使い分けても、利用者の借入残高は事業者間で共有される。新たな借金ができなくなったらどうするか。アンケート(複数回答)では、約7割が生活費を切り詰めると回答したが、なお家族や友人から借りようとする人も2割近くいた。

債務者を狙ったヤミ金融が暗躍する恐れもある。金融庁は警察とともにヤミ金融のインターネット広告の削除、電話による警告など取り締まりの強化に乗り出す構えだ。

ただ、貸金業関係者は「ヤミ金融ももうかれば過酷な取り立てをする必要性は薄れる」と指摘。廃業した貸金業者の「転業」などでヤミ金融のすそ野が広がり、被害の実態把握が難しくなりかねない。

■大手が赤字決算

今回の法改正では、業者が利息制限法を超える金利設定の“抜け道”となっていた「グレーゾーン金利」も撤廃。出資法の上限金利は年利上限20%に引き下げられる。業者の大半は前倒しで金利を引き下げており、消費者金融大手4社の平均貸出金利は2009年3月末には17.8%まで低下した。

金利引き下げは収益に直結する。グレーゾーン金利の過払い利息返還の急増もあり、10年3月期連結決算は大手4社のうちアイフルとアコムが最終赤字となった。総量規制は、これに追い打ちをかけそうだ。

収益モデルが崩れた貸金業はリスクの高い貸し付けを避ける。同協会の貸金業者アンケートでは、完全施行後の融資について約7割が「審査を厳しくする」と回答した。大手4社は既に申し込みの3件に1件しか融資していない。

■青写真は描けず

貸金業には零細事業者のニーズもある。審査に時間がかかる銀行に対し、無担保で短期の小口資金が速やかに調達できるためだが、そうした金融機能を維持する青写真は描けていない。

3月末現在の登録貸金業者数は4057。5年前の4分の1に激減した。金融庁のヒアリングでは、造園業者が「仕入れの『つなぎ資金』に利用していた貸金業者は金利低下で廃業した。政府系金融機関からは2期連続赤字を理由に融資を断られた。貸金業は必要だ」と訴えた。

貸金市場の縮小に対し、金融庁は「銀行や信用金庫が積極的に参加することが望ましい」とするが、銀行は無担保融資のノウハウに乏しい。ノンバンクと異なり、預金を運用する銀行がリスクの高い融資をすることへの是非論もある。

耐震強度偽装事件を受けた06年の建築基準法改正では規制強化の「副作用」を見誤り、審査の厳格化が住宅着工件数の激減を招いた。同じ失敗を繰り返さないためにどうするか。金融庁は「状況の推移を注意深く見守っていく。必要に応じ、速やかに適切な対応を検討する」としている。 |

●緊急費用の融資容認=改正貸金業法施行で-金融庁

時事 2010/06/11-12:19

金融庁は11日、改正貸金業法の完全施行を18日に控え、激変緩和措置を盛り込んだ改正内閣府令を公表した。緩和措置は、外国で急に必要になった現金などの緊急費用に限り少額・短期融資を認めるのが柱。消費者金融など貸金業者の融資総額を借り手の年収の3分の1以下に抑える「総量規制」が導入され、利用者が資金繰りに困って混乱するのを防ぐ。完全施行と同時に適用する。

総量規制に抵触する場合でも、外国で急に必要になった現金のほか、葬儀費用などは、10万円以下、3カ月以内の融資を容認。個人事業者向け融資も総量規制の例外扱いの対象を拡大し、貸付金額100万円以下は簡単な書類提出でも融資できるようにする。

●緊急に必要な資金貸付けを「総量規制」の例外に - 改正貸金業法で金融庁

マイコミジャーナル 2010/06/11

金融庁は11日、「改正貸金業法に関する内閣府令の改正(案)」に対するパブリックコメントの結果について、寄せられたコメントの概要と、コメントを反映させた内閣府令の改正の概要・内容について公表した。内閣府令は11日付で公布され、改正貸金業法の完全施行日である6月18日から施行される。

金融庁では、改正貸金業法の完全施行の円滑な実施に向け、法律改正を伴わない範囲で、できる限りの対応を行うこととし、策定した「借り手の目線に立った10の方策」に基づく内閣府令の改正(案)を、2010年4月26日~5月25日にかけて公表するとともに、意見の募集を行った。

内閣府令改正(案)では、借り換えによる実質的な返済条件の緩和などを主な内容としているが、金融庁では今回、パブリックコメントを反映させた形で、新たな項目を加えた内閣府令を公表・公布した。

公布された内閣府令では、寄せられた意見を反映し、海外において緊急に必要となった費用や葬儀費用など、「社会通念上緊急に必要と認められる費用を支払うための資金の貸付け」については、一定の要件の下で、総量規制(※1)の「例外」となる貸付けの新たな類型として加えることにした。

※1 貸金業者の融資総額を借り手の年収の3分の1以下に抑えるというもの また、個人事業者向けの「例外」貸付けについて、100万円以下の場合には、より簡易な方法で返済能力の調査を行うことを可能にするなどの対応も行うこととした。

そのほかにも、借換えの対象となる債務を、府令(案)では、「貸金業者からの借入債務全般」としていたのを、府令では「貸金業者(みなし貸金業者(※2)を含む)からの借入債務全般」とするなどとしている。

●貸金業法改正を前に利用者急増 大阪いちょうの会があすから電話相談

産経 2010.6.14 02:09

借金の総量規制が設けられた「改正貸金業法」が18日に完全施行されるのを前に、大阪クレジット・サラ金被害者の会(大阪いちょうの会)は15~17日午前10時~午後5時、「多重債務脱出相談110番」((電)06・6361・0546)を開く。

改正法では、上限金利が引き下げられる一方、借金の総量規制が設けられ、新規借り入れの際には、年収の3分の1を超えないことを確認する証明書類が必要になる。

日本信用情報機構によると、加盟する貸金業者から無担保無保証借り入れをしている人は今年1月末から4月末までの3カ月間で137万人増え、1508万人に。特に5件以上からの借入者が目立ち、34万人増えて112万人になった。 大手消費者金融などは法施行前の昨年夏ごろから年収証明を求めるようになり、同会には、総量規制で借り入れを断られた人からの相談が寄せられ始めた。特に夫の同意書と年収証明が必要となる専業主婦が「夫に借金を打ち明けられない」と悩むケースが目立つという。

このため、同会では施行後、借り入れを断られた人がヤミ金を利用することを警戒。「逆に債務を整理するチャンス。解決を先延ばしにしないで」と呼びかけている。

●ひとりで悩まないで:貸金業法改正/上 主婦への審査、厳しく

毎日新聞 2010年6月2日

貸金業者への規制や監督を強化する改正貸金業法が18日に完全施行される。貸し付けを年収の3分の1までに制限する「総量規制」の導入と、上限金利の引き下げなどが柱で、これまでにも段階的に導入されてきた。目的は多重債務問題の解決だが、借金を抱える人の中には、追加融資を断られて生活費にも困るなど制度改正に戸惑うケースも少なくない。改正を巡る影響と、借金問題解決の取り組みを報告する。【遠藤和行、山田泰蔵】

◇夫の同意書要求、新規融資拒否…広がる困惑

「総量規制で、夫に隠していた借金がいずれ分かってしまう。死んで生命保険で整理したい」

多重債務に悩む女性を支援するNPO法人「女性自立の会」(東京都)を訪れた専業主婦の恵美さん(44)=仮名=は、そう言って泣き崩れた。会社員の夫(46)に内緒の借金が、今年1月の段階で約400万円。転勤時の引っ越しなど急な出費で生活費がかさみ、自分名義の百貨店系のクレジットカードで行ったキャッシングが最初だった。しかし返済が進まず、やがて夫が家に置いたままにしていた複数のカードを無断で使うようになり、ふくれ上がったという。

改正貸金業法の完全施行では、貸金業者からの借入残高が年収の3分の1までに制限される「総量規制」が導入される。複数の貸金業者から借りている場合、合計の借入残高が年収の3分の1を超えると、新規の借り入れはできない。収入がない専業主婦は夫の収入と合わせて収入の3分の1までしか借りられず、仮に融資ができても、夫の同意書や収入証明書の提出などを求められる。

自立の会の有田宏美理事長は「最近は、総量規制に関する相談が増えた」と語る。「死にたい」と訴えた恵美さんの場合、夫の年収が約400万円で、継続して借り入れを続けることは不可能。総量規制を報道で知った恵美さんはどうしていいか分からず、自立の会にかけこんだのだった。結局、有田理事長が夫に同席してもらい事情を説明すると、夫は恵美さんを責めず、夫婦それぞれの債務整理を弁護士に依頼して進めることになった。有田理事長が過去に受けた相談で「借金を理由に離婚した人はいない」という。

*

「借入限度額の残高が不足しています」

ATM(現金自動受払機)画面の表示を見て、首都圏に住む60代の専業主婦、由紀さん=仮名=は立ちすくんだ。今年4月、信販会社のカードで30万円のキャッシング(小口融資)をしようとしたが、ダメだったのだ。これまで同社のキャッシングを何度も利用し、分割返済もきちんとこなしてきた。前日に前回分を返済したばかりで、「これまで返済翌日には融資を受けられたのに……」と肩を落とした。

病気がちの夫と娘の3人暮らしの由紀さんは、夫や娘に内緒で2人の名義の複数のカードでも借金があり、返済時期が迫っていた。信販会社に相談すると担当者に「主婦に返済できる根拠があるんですか」と言われたという。

改正貸金業法の完全施行を見越して、消費者金融や信販会社などは、融資審査の厳格化を図ってきた。由紀さんのケースのように、返済から新規融資までの期間が長くなるのも審査厳格化の一環だという。由紀さんは地元の司法書士に相談し、債務整理の手続きを引き受けてもらった。

貸金業者が貸し出しを急激に絞り込む背景には、完全施行による「上限金利の引き下げ」がある。上限金利は現在、利息制限法が定める「年15~20%」と、超過すると刑事罰の対象になる出資法の年利29・2%の二つがあるが、完全施行後は低い方の「年15~20%」に一本化される。借りる側にとっては、金利が低いほうがいいが、貸金業者はこれまでに実質的に、上限金利を引き下げており収益は悪化している。収入があり、貸し倒れるリスクが小さい貸出先を選んで貸す傾向は強まっており、大手4社の場合、借り入れの申し込み3件に対し、融資をするのは約1件にとどまっている状況だ。日本貸金業協会は「貸付額が絞られて、借りられなくなる専業主婦は今後も増えるだろう」と話している。

自立の会の有田理事長は「どこに相談に行けばいいかさえ分からず、一人で悩んでいるひとはたくさんいる。悩みを一人で抱え込まず、自分に必要な情報を得るためにも勇気を持って相談してほしい」と話している。

◇法改正「知らない」が6割

日本貸金業協会が昨年末、貸金業を利用する借り手約4000人にアンケートしたところ、半数が「総量規制」の対象となる「年収の3分の1以上」の借入残高を抱えていた。貸金業者の利用者が約1400万人(日本信用情報機構調べ)であることから推計すると、約700万人が総量規制で新規借り入れができなくなる計算だ。

一方、専業主婦500人に貸金業法の改正について聞いたところ、「ある程度」も含めて「知っている」と答えた人は37%にとどまり、63%が「内容を理解していない」「知らない」と答え、認知度がまだ低いことが浮き彫りになった。

貸金業を利用する専業主婦の統計はないが、ある関係者は約490万人が何らかの借り入れを行っていると推計する。日本貸金業協会の調査では、「完全施行後は、主婦には貸さない」という貸金業者が全体の85%を占めた。夫と主婦の年収を合算するシステムの開発に費用がかかるだけでなく、「離婚する可能性もある。貸し出すリスクをとれない」(貸金業大手)というわけだ。

●ひとりで悩まないで:貸金業法改正/中 生活再建へ広がる支援

毎日新聞 2010年6月3日

◇自治体に相談窓口 生協では低利融資も

「払いたくても払えない」。埼玉県桶川市役所に、市税を滞納している50代の男性会社員が訪れた。収税課の職員が話を聞くと、男性は複数の貸金業者から借金がある多重債務者。滞納に伴う差し押さえの通知を受け、あわてて窓口にやって来たのだ。「庁内に相談窓口があります」。職員は男性を、秘書広報課で多重債務問題を担当する川上一郎さん(36)に紹介した。

同市は07年10月、多重債務関連の相談窓口を一本化した。それまでは、非常勤の相談員や弁護士が消費相談窓口などで受け付けてきたが、正職員の担当者を2人配置し、情報を集約するように改めた。専用電話で相談を受ける一方、他の窓口を最初に訪れた市民らの相談も回されてくる。09年に受けた128件の相談のうち約6割が、他の窓口での相談がきっかけで借金が問題だと分かったという。川上さんは「早い段階で相談してもらえれば生活の再建も早い。役所のどの窓口でもいいから相談してほしい」。

金融庁によると、桶川市のように多重債務の相談窓口と他の担当部署が連携を進めているのは全国で705市区町村(09年3月現在)で、全体の約40%。増加傾向にあるというものの、力の入れ方は自治体でばらつきがあり、相談窓口を設置していない自治体もある。

*

生協などの民間団体も相談を受け付け、条件によっては低利貸し付けを実施している。

「グリーンコープ生協ふくおか」(本部・福岡市)は06年8月に生活再生相談室を設置した草分け的存在。当初は組合員対象だったが、08年度から福岡県との共同事業として県内在住者に拡大した。相談を聞いた上で、生活立て直しのための貸し付けや債務整理のための弁護士紹介などを行う。貸付利息は貸金業者より低い年利9・5%、返済期間5年以内で融資する。

開設から今年3月までの相談は約7400件。うち428件、総額3億1795万円の実績がある。返済計画は5年先までの収入見込みや子供の進学など一時的な支出予定も織り込んで作成する。数カ月ごとに面談し、計画を見直すこともあり「貸し倒れ」は開業以来2件のみだ。宮崎正義室長は「生活再建を目的とした継続的な相談と貸し付けをセットで行う方法が有効」と強調する。

東京では05年に複数の生協が母体になって、首都圏の多重債務者を支援する「生活サポート基金」が設立された。生活を立て直せる見通しがあれば貸し付けを行っている。

また、岩手県の「消費者信用生協」は、同県内などで多重債務者に債務整理用の「消費者救済資金貸付制度」(現在は年利9・26%)を展開する。89年から同制度を開始した岩手県消費者信用生協が、隣県の青森県八戸市にも事業エリアを拡大するため、1日から名称を変更した。

ただ、融資を受けるには長期的な収入の見通しや、連帯保証人が必要など条件もある。誰でも融資を受けられるというわけではない。

■多重債務の主な相談先

▽法テラス・コールセンター(条件により弁護士の無料法律相談も)

電話0570・078374

▽消費者ホットライン(自治体や消費生活センターの相談窓口を紹介)

電話0570・064・370

▽全国クレジット・サラ金被害者連絡協議会

電話03・5207・5507

▽NPO法人女性自立の会

電話03・3390・2119

▽金融庁・金融サービス利用者相談室

電話0570・016・811

▽消費者信用生協

電話019・653・0001

▽生活サポート基金(東京都と神奈川、千葉、埼玉の3県が対象)

電話03・5565・1190

▽グリーンコープ生協

ふくおか 電話092・482・7788

くまもと 電話096・243・2100

おおいた 電話097・535・7777

(長崎) 電話095・829・7770

グリーンコープやまぐち生協

電話083・229・2955

※組合員に限られる生協もある |

| Trackback ( )

|

サラ金に悩む人たちの過払い分を返還させて、その苦境を和らげようというのに、返還金の大部分を(正当報酬はともかく)ピンはねして、自分の所得にしてしまうことが時々問題になる。

多重債務で困ったとき、弁護士や認定司法書士に相談に行って、高い金利など「過払い金」を帳消し・返還してもらったけれど、手元に帰ってくるはずの現金がなない、そはれ弁護士や認定司法書士の報酬に取られてしまったから・・・

そういう話のこと。

「過払いビジネス」という言葉さえある。

ところが、ここのところ、相次いだ報道。

過払い金返還、報酬申告漏れ 弁護士ら697人79億円

知りすぎたプロたちに追徴課税 弁護士や認定司法書士

・・・

3年半前、最高裁が画期的判決を出して、悪質な貸し金の金利を過払いとして返還すべきことが確定。

その後は、返還の達成が容易になっていた。

2006年1月14日ブログ ⇒

◆最高裁「期限守れなければ一括返済」契約での超過利息は違法。消費者金融や商工ローン

ところが、「そこに付けこんで」というしかないような弁護士や司法書士の悪質な不法収入=脱税行為が明らかになた。

誰が見ても、おかしい。もちろん、大部分はまともに仕事をしてくれる人たちなのに。

ともかく、次の報道には驚いた。

■過払い返還に問題の根源あり?

・・この種の問題を解決するには、

「過払い返還」を見直しやめることしか

解決の糸口はないように思える

こういう考え方はやめてほしいので、このブログの最後に黒枠で囲んでチェック。

人気ブログランキング→→←←ワン・クリック10点

今、6位、7位あたり

●申告漏れ:弁護士ら79億円 「過払い」返還報酬など 国税調査、6月までの1年間

毎日新聞 2009年10月22日

払いすぎた利息「過払い金」の取り戻しを手掛ける司法書士、弁護士に対し、全国の国税局が今年6月までの1年間に行った税務調査の結果、計697人に総額79億円の所得隠しや申告漏れが見つかったことが国税庁のまとめで分かった。追徴税額は28億円に上る。

過払い金は、最高裁が06年1月に出資法の上限(29・2%)と利息制限法の上限(15~20%)の間のグレーゾーンの金利を原則認めない判決を出したため、消費者金融などに取り戻しを求める動きが広まり、一部の司法書士や弁護士らの「稼ぎ口」になっている。

関係者によると、男性弁護士が07年までの7年間で、依頼者である多重債務者から得た報酬など1億1500万円を隠したケースもあったという。

高額な報酬を巡るトラブルも起きている。東京都に住む30代の男性会社員は昨年、消費者金融など6社への借金計約370万円の整理を弁護士に依頼した。弁護士は1社から過払い金約60万円を取り戻し、残り5社と減額や利息減免の交渉を行い、約120万円まで借金を減らすことに成功。会社員は過払い金に手元の現金を足して、全額を返済した。

ところが弁護士からは「着手金」と「報酬金」のほかに、「減額成功報酬」などの名目で計約44万円を請求されたという。

多重債務者の相談に乗る生活サポート基金(東京都中央区)の横沢善夫専務理事は「このケースが際立って高いとはいえないが、高額報酬は相場になっており、債務整理しても生活再建が妨げられるケースもある」と指摘している。【石丸整】

●過払い返還で79億申告漏れ 弁護士と司法書士7百人

2009/10/21 19:03 【共同通信】

消費者金融などへの「過払い金返還請求」の代理人として報酬を得た弁護士ら804人を対象に、ことし6月までの1年間に税務調査した結果、697人に総額79億円の申告漏れがあったことが21日、国税庁のまとめで分かった。追徴税額は加算税を含め、計28億円に上るという。

利息制限法の上限を超えて支払った金利の返還を消費者金融などに求めるケースが増加。これに伴い、報酬の簿外処理や一部だけ計上する「つまみ申告」が増えているといい、国税庁は「今後も調査を続け、悪質な事例には厳正に対処していきたい」としている。

調査対象となったのは、弁護士のほか、簡裁の訴訟などで代理人ができる認定司法書士。国税庁によると、1人当たりの申告漏れ額は平均984万円で、所得税の追徴税額は加算税を含めて343万円だった。81人は仮装・隠ぺいを伴う所得隠しと指摘されたという。

ある弁護士は、07年までの7年間に過払い金返還請求で依頼者から受け取っていた着手金と報酬計約1億1500万円を全く申告せず、隠した所得を預金や不動産購入に充てていたという。

●過払い金請求ビジネス、申告漏れ79億円

2009年10月22日07時03分 読売新聞

国税庁は21日、過払い金返還請求に携わった全国の弁護士や認定司法書士計697人が、今年6月までの1年間の税務調査で申告漏れを指摘され、その総額は約79億円に上ると発表した。

このうち81人は所得隠しを指摘されており、重加算税や過少申告加算税を含む追徴税額は約28億円に上った。

同庁によると、全国の国税局で同請求に携わる弁護士と認定司法書士のうち、比較的所得が高い804人を調べたところ、697人から申告漏れが見つかった。1人あたりの申告漏れ所得は984万円。約1億円の所得隠しを指摘された弁護士のケースでは、消費者金融から返還金を銀行振り込みで受け取り、この中から差し引いた着手金と報酬を収入から除外していた。隠した所得は預金や不動産の購入に回していたという。

払いすぎた借金の利子を取り戻す過払い金返還請求は、最高裁が2006年に「グレーゾーン金利」を事実上認めない判断を示したことなどを受け急増。日本貸金業協会によると、返還額は06年度5535億円、07年度9511億円に及ぶ。関係者によると、大量の案件をこなして高額の報酬を得る例がある一方、返還請求者との間で報酬などを巡るトラブルも相次ぎ、日本弁護士連合会は7月、弁護士が直接面談せずに事務員に任せることなどを防ぐための指針を策定している。

日弁連は「コメントは差し控えたい」とする。日本司法書士会連合会は「納税者としてのモラルの欠如と言え、誠に遺憾」としており、近く、適切な税務処理が行われているか実態を把握する調査に乗り出す方針。

●過払いバブル紳士79億円申告漏れ 国税庁まとめ (1/2ページ)

サンケイ 2009.10.21 17:38

消費者金融に払いすぎた借金の利息を取り戻す「過払い金返還請求」の代理業務を行った弁護士や司法書士計約800人が国税当局の税務調査を受け、19年までの7年間で約79億円の申告漏れや所得隠しを指摘されていたことが21日、明らかになった。重加算税を含む追徴税額は約28億円に上る。一部の弁護士や司法書士が“過払いバブル”で儲(もう)けた報酬を申告していない実態が裏付けられた格好だ。

国税各局は社会的関心の高い貸金業者への過払い金返還請求ビジネスを重点項目として調査を実施。申告状況などから抽出した804人の弁護士や認定司法書士について調べたところ、申告漏れなどが指摘されたのは697人に上り、うち81人は仮装や隠蔽(いんぺい)を伴う悪質なケースと認定され重加算税が課せられた。1人当たりの申告漏れは984万円、追徴税額は343万円だった。

具体的なケースでは、男性弁護士が19年までの7年間に、過払い金返還請求とそれ以外の報酬を合わせて約1億1500万円を申告から除外し、計約5500万円を追徴課税された。

過払い金返還請求をめぐっては、東京都港区の司法書士が昨年12月、約2億4千万円の所得を隠し、約9千万円を脱税したとして、東京国税局から所得税法違反罪で東京地検に告発されていたことが発覚。また。依頼者と弁護士などの間で報酬をめぐってトラブルになるケースも相次いでいる。

過払い金返還請求 利息制限法の上限金利(年15~20%)を超える利率で貸し出した消費者金融業者らに対し、借り手が超過利率で支払った利息分の返還を求めること。出資法の上限金利(年29・2%)までの“グレーゾーン金利”について、18年1月に最高裁が無効とする判決を出したことで、返還請求が急増した。

●過払い金返還、報酬申告漏れ 弁護士ら697人79億円

朝日 2009年10月22日3時0分

消費者金融などに払い過ぎた借金の利息を取り戻す「過払い金返還請求」訴訟にかかわった弁護士や司法書士計697人が、その報酬など総額79億円を申告せず、追徴課税処分を受けていたことが国税庁のまとめで分かった。うち1割強の81人は、別人の口座に隠すなど悪質な不正行為があったと認定されたという。

全国12の国税局・事務所が今年6月までの1年間に、多重債務者らの返還訴訟の代理業務を行うなどした弁護士や司法書士計804人に税務調査を実施した。

重加算税などを含む追徴税額は総額28億円に上った。1人当たりの平均申告漏れ所得額は984万円、平均追徴税額は343万円だった。

ある男性弁護士は、07年までの7年間で1億1500万円を申告せず、悪質な所得隠しを指摘された。一部を不動産の購入に充てていた。重加算税を含む約5500万円を追徴課税されたという。

ここ数年、電車内などで過払い金返還請求をビジネスとする弁護士や司法書士の広告が多く掲載される一方、「報酬が分かりにくい」などの苦情も増加。実際の税務調査でも申告漏れが目立ったことから、国税当局が全国一斉の調査に踏み切ったという。

司法書士は03年の法改正で、資格を得た場合は返還請求訴訟にかかわることができるようになった。関係者によると、着手金はゼロから数万円、成功報酬は20~35%などまちまちだという。

日本弁護士連合会は「そういった事実を把握していないのでコメントできない」、日本司法書士会連合会は「各都道府県の司法書士会に実態調査と、会員への注意喚起を依頼した」と話している。(舟橋宏太、中村信義)

●知りすぎたプロたちに追徴課税、3億5000万

2009年10月18日12時02分 読売新聞

福岡、佐賀、長崎3県の弁護士や認定司法書士約120人が、2007年までの3年間に、払い過ぎた借金の利息を取り戻す「過払い金返還請求」の代理人報酬計約10億円について、福岡国税局から所得隠しや申告漏れを指摘されていたことがわかった。

重加算税を含む追徴課税額は計約3億5000万円に上る。

関係者によると、120人の大半は認定司法書士。同局は、報酬を故意に簿外処理したり、報酬の一部しか計上しない「つまみ申告」を行ったりした悪質なケースを脱税と認定し、重加算税を課した。

過払い金は通常、出入金の透明性を保つために事務所の口座などに振り込むが、依頼者の個人口座などを振込先に指定することで、金の流れを隠す手口が目立ったという。

●過払い金訴訟扱う弁護士ら697人が申告漏れ 総額79億円

日経 10.21

個人事業者に対する2008事務年度(08年7月~09年6月)の税務調査で、消費者金融などへの過払い金の返還請求にかかわる弁護士や司法書士697人に総額79億円の申告漏れがあったことが21日、国税庁のまとめで分かった。重加算税を含む追徴税額は計28億円に上った。

国税庁は過払い金返還訴訟を手がける弁護士や司法書士804人を対象に実地調査。このうち697人から申告漏れが見つかり、81人が悪質な所得隠しと認定された。

ある男性弁護士は、消費者金融業者から依頼主への返還金が、自らの口座を通じて支払われる際に自らの報酬を差し引き、その全額を収入から除外して申告。07年までの7年間で1億1500万円の所得を隠したとして、所得税4600万円と消費税900万円を追徴課税された。(02:02)

●過払い金訴訟で9000万円脱税 司法書士を告発

サンケイ 2008.12.12 10:41

多重債務者の過払い金返還訴訟などを請け負っていた東京都港区の平田季則司法書士(38)が、平成19年までの2年間で、約2億4000万円の所得を隠し、約9000万円を脱税したとして、東京国税局から所得税法違反罪で東京地検に告発されていたことが分かった。

司法制度改革で、15年4月から司法書士にも簡易裁判所での民事訴訟の代理人が務められるようになり、収入が一気に膨らんだとみられる。

関係者によると、平田司法書士は16年3月に法相の認定を受け、訴訟の代理を請け負える「認定司法書士」の資格を取得。「債務整理.JP」というホームページを開き、24時間対応で電話相談を受けるなどして顧客を募っていたが、受け取った報酬は複数の口座で管理し、一部しか税務申告していなかったという。

平田司法書士の事務所では「すでに修正申告には応じた。ご迷惑をおかけして申し訳ない」としている。

●「過払い金返還」報酬隠し697人!国税が指摘

searchina 【経済ニュース】 V 2009/10/22(木) 22:45

【認定司法書士・弁護士のあくどさ漸く表面化】

■司法書士の悪行暴かれる

10月18日読売新聞が、福岡、長崎、佐賀3県の認定司法書士や弁護士の報酬隠しを報道して以来、マスコミ各社が追っかけ報道しているが、本年6月までの1年間に、過払い金に携わった全国の弁護士、認定司法書士697人の司法書士、弁護士が、国税局から申告漏れを指摘され、その総額は79億円に達した。重加算税や過少申告加算税を含む追徴税額は約28億円に上るという。

そのうち81人は仮装や隠蔽を伴う悪質な行為と認定されて重加算税が課せられたのだという。所得隠しの手口は、消費者金融業者から依頼主への返還金が支払われる際に、依頼主から預かった通帳に返還金を振り込ませ、報酬を現金で引き出した後に通帳を返却、その所得約1億円を簿外で処理していたものも指摘されているという。司法書士等は多重債務者救済を謳いながら、実は多重債務者から着手金、報酬金、減額報集酬金などの名目で暴利を貪っている構図があらわになったかたちだ。

ある司法書士は「これは氷山の一角」といい、多重債務者を専門に扱うある司法書士は「基本的に過払いは金融業者から支払われた返還金の金額が依頼者にわからない。金額調整は何とでもなる。今回の摘発はレアケース。ボンクラ国税にこの儲かるスキームを暴けっこない」と実情を暴露するほど鼻息が荒い。

「債務者の中にはATMへ入金に行ったとき、過払いしませんかと肩を叩かれ、解決手付金10万円といわれた。」(銀行系消費者金融支店長)とか、「大手のA法律事務所は、過払いがない債務者は相手にしない。それでも相談を希望するなら、東京まで来させるという。また、別のケースでは、司法書士と債務者の妻が結託し、本人の知らないうちに過払い請求が進み、慌てて本人が取り消した。」(銀行系消費者金融幹部)など最近の司法書士等に関する問題の大きさを指摘するが、現実には、「過払い請求しませんか」という車内広告が一段と目立つ。多重債務者救済は「大きな商機」と位置付けているようだ。生活に窮した多重債務者から貪り取った資金を元手に、さらに暴利を貪り取ろうとする構図はハイエナと呼ぶ以外の何者でもあるまい。

まともな司法書士業務を営む司法書士など「格差の中で一般税制を引き上げながら、セレブ弁護士等には圧力がかかって何の支障もない」と怒りをあらわにする。

■加熱する過払いビジネス

司法書士は簡易裁判所で訴訟代理権のみ認められ、訴額140万円までという制限がある。しかし、「訴額」は、「過払い金の額」か、「借金残高の帳消し分に過払い金を加算したもの」なのかで見解が分かれ、訴額の定義を巡って大阪高裁で訴訟まで起きている。

また、弁護士と司法書士の争いも凄まじく、過払い返還金額が折り合わず、裁判に持ち込まれたケースでは、裁判官や消費者金融会社側の弁護士を相手にたじろぐ債務者に、司法書士が傍聴席で罵声を浴びせるといった事例も頻繁に起きているようだ。

非弁行為を追及するある銀行系消費者金融幹部は「最近広告でよく見かけるいわゆるビジネス系の弁護士、司法書士らのやり口には憤りを感じる。債務者の気持ちなどわかっちゃいない。早急に日弁連、司法書士連合会は処分を下すべき」と抗議する。

■追求もこれまでよ。胸を張る司法書士も

今回摘発されたケースについて、多重債務事案を扱う弁護士、司法書士は全く動じていないようだ。「追徴を受けるのは、脇の甘い奴らだ。基本的に債務者と我々のやり取りなど国税にわかるはずがない。国税もそこまで能力が高いとは思えない。今まで何年にも亘り誤魔化した明細を発行してきたが、当方に限っては未だ摘発はゼロ、そのうち時効になれば丸儲け」とある司法書士は胸を張る。

国税局が今回メスを入れた背景には、こういった弁護士、司法書士に対する見せしめの意味もあるだろうが懲りている様子が全く覗えない。それどころか、さらに攻勢をかけて過払いの掘り起こしをしようとしている。「追徴を受ける以上に儲ければそれまで、件数を多くこなせばさらに国税が摘発しにくくなる」というのが本心か。

■過払い返還に問題の根源あり?

過払い返還がビジネスとして成立する背景には、平成18年1月の最高裁の判決が判例として流用されている点だ。

判決以前は貸金業規正法第43条のみなし弁済規定により、グレーゾーン金利が認められていた。判決を機会に、貸金業規正法第43条のみなし弁済規定の任意の支払いの部分が否定される捉えかたをされているが、債務者が借金の返済をするにあたって膨大な債務者全部が無理矢理の支払いを強制されていると判断するのはそもそもおかしい。

ある事案の判決をすべてに当てはめ、それで判決を追認することを認める当局にも問題はありはすまいか。この種の問題を解決するには、「過払い返還」を見直しやめることしか解決の糸口はないように思える。過払い返還をなくし正常な貸し金マーケットを取り戻すしか消費者金融業者等と債務者との間に信頼関係を築き、解決を図る道はないように思えるが如何か。(情報提供:日本インタビュ新聞社=Media-IR) |

| Trackback ( )

|

各地の多重債務問題、国や地方公共団体の対応は重要。その関連の続編です。

2月、3月の議会の一般質問や質疑にも役立つよう工夫されています。

こちらのブログは後編。 前編はこちら

議員の一般質問に全部もしくは一部を使うとか、行政の検討に使うとか、用途はご自由にどうぞ。

下記とのとおり、PDFとしての全編やテキスト版もアップしてリンクしておきますので。

印刷用 全編9ページ PDF版 280KB

全文のテキスト・データ版 25KB

インターネットの転載や転用・流用もリンクも歓迎です。

人気ブログランキング→→←←ワン・クリック10点

ここのところ6位、7位、8位あたり

(関連情報) 07.2.9ブログ → 多重債務者:過払い金を国保料に 滞納減目指し 厚労省

07.5.7ブログ → 政府はすべての市町村で多重債務問題の相談に応じる態勢を整える方向

「自治体の多重債務対策に関する状況、今後なすべきと思われること」

= 目次 =

1 はじめに

2 多重債務に陥る仕組み

3 サラ金の仕組み

4 最近の動き(法改正と過払金の請求)

5 多重債務者の実情とサラ金会社の今後

6 ヤミ金・融資保証金詐欺

7 多重債務問題改善プログラム

8 多重債務者対策協議会を中心にした行政の取り組み

(1)自治体の相談窓口の役割

(2)自治体の関係部署間の連携

(3)広報・啓発

(4)都道府県の多重債務者対策協議会

(5)自殺対策協議会との連携

(6)無料相談事業

(7)法律家の数の問題

(8)その他 |

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

7 多重債務問題改善プログラム

もう一つ重要なのは、ヤミ金融の誘いに乗らないよう、多重債務者を相談機関に誘導して多重債務を解決してもらうことです。

また、多重債務を解決すれば、自殺や離婚、犯罪などの悲劇が回避できることが多いのだから、相談機関に適切に誘導していくのはすごく重要なのです。

そんなに難しくなさそう、と思う人が多いかも知れませんが、実際にはすごく難しい課題です。

相談機関を訪ねてもらわなければならない人がすさまじく多いのです。多重債務者の借入先は、サラ金会社、信販会社、銀行などです。

個人信用情報機関の統計によると、サラ金会社の5社以上から借金している人は全国で130万人ぐらいいます。3社以上の人だと400万人近くになります。

貸出額の総量規制によって思うように追加融資が受けられないという状況は今後、借入先が3社の人にも広がると予想されています。

相談して債務整理を実行すべき人は300万人以上もいるという見方もあるのです。多重債務者救済運動をしている人たちの間では、2010年までに300万人に債務整理をしてもらおうという話が出ているそうです。

毎年100万人が債務整理をするという計算になります。従来は、債務整理をする人は毎年40万人ぐらいだったと言われています。

わが国で年間100万人が債務整理をするというのは、法律家のキャパシティーなどから、相当な難事だそうです。

こういう事情があるので、一昨年の暮れ、貸金業制度抜本見直しの法案が成立したすぐ後に政府が多重債務者対策本部を設置したのです。

そして、対策本部は昨年4月に多重債務問題改善プログラムをまとめました。

最大の柱は、相談に対応していく体制の強化です。そして、自治体もそれに向けて積極的にかかわっていくということになりました。

多重債務の解決に向けては、弁護士や司法書士、弁護士会や司法書士会、民間の多重債務者支援団体などが頑張ってきたのですが、それだけでは膨大な数の多重債務者は救いきれず、どうしても自治体がかかわらざるを得ないのです。

法律家や法律家団体は、一般の国民にはまだまだ敷居の高い存在です。それに対して自治体は住民に身近な存在です。住民への広報・啓発といった面でも自治体は力を持っており、多重債務対策で自治体への期待が大きくなっているのです。

多重債務問題改善プログラムで、自治体がするべきこととされたポイントを順に挙げます。

第一は、市町村や都道府県に多重債務者にしっかりアドバイスができる相談窓口を作ることです。第二は、多重債務問題に関係する自治体内部のさまざまな関係部署と連携していくこと。第三は、多重債務者やその一歩手前の人に向けて「相談すれば助かる」というメッセージを送り続けることです。

8 多重債務者対策協議会を中心にした行政の取り組み

都道府県については、もう一つ非常に重要な役割が与えられました。それは、都道府県の関係部署のほか、警察、弁護士会、司法書士会、多重債務者の救済活動を展開している市民団体、法テラスの地方事務所などをメンバーにした「多重債務者対策協議会」「多重債務者対策本部」といった組織の設置、運営です。

この対策プログラムに先行していた先進的な自治体もいくつかありました。プログラムが発表された後、それに沿った形で多重債務対策に力を入れ始めた自治体も目立つようになってきました。

そういった先進的な自治体の施策から、多重債務対策で自治体が具体的に何をやればいいかが見えやすくなってきています。

(1)自治体の相談窓口の役割

自治体の相談窓口では多重債務者からまず、借入先や借金の額、収入、家族構成などを聞き取っていきます。

そして「助かりますよ」と励ましながら、自己破産、個人再生手続き、任意整理、特定調停、過払い金返還請求訴訟といった解決法の概要を説明。弁護士会や司法書士会、多重債務者支援団体などを紹介します。

このあたりの要領は、金融庁が昨年まとめた相談対応マニュアルの文書やDVDで学べます。自治体では、盛岡市、鹿児島県奄美市、滋賀県野洲市、京都府京丹後市、名古屋市などが模範的な相談対応をしています。

(2)自治体の関係部署間の連携

次は自治体の関連部署間の連携です。多重債務者の相談に主として当たるのは消費生活相談を受ける部署ですが、多重債務に関連ある部署はほかにも数多くあります。

地方税や国民健康保険料、公営住宅の家賃、公立学校の授業料などの徴収担当者は、滞納者から事情をしっかり聞くと、その人が多重債務者であることを把握できることがあります。

こういった場合は、その担当者はその人に向かって「多重債務は解決できますよ」と説明するべきです。

それがきっかけで多重債務が解決できて、滞納分の一部が返してもらえたとか、全部が返してもらえた、といった話は多くの自治体で報告されています。

サラ金会社との取引機関が10数年もあるような人がいます。この人たちは法律家に相談して過払い金返還請求訴訟をすれば、サラ金会社から100万円も取り戻せたりします。

借金地獄にあえいでいた人が自治体担当者から法律家を紹介されて過払い金がこのように獲得できたら、国保料の滞納分を返還しようと考えるのは当然だろうと思います。

東京都と東京都国民健康保険団体連合会は国保料滞納者向けの相談事業を実施しています。

区や市町村の窓口での国保料納付相談で、相談者が多重債務者であるかどうかを把握し、多重債務者本人が債務整理を希望する場合は窓口担当者が弁護士会を通じて弁護士を紹介する仕組みです。過払い金で国保料滞納分を穴埋めしようというわけです。

各地の自治体も同様のことができます。国保料の滞納だけでなく、公営住宅家賃などさまざまな滞納についても応用ができます。

地方税や国保料、公営住宅家賃の徴収担当者は納付相談を受ける際に、相手が多重債務者ではないか、慎重な言い回しで尋ねることが必要です。

多重債務者であれば、多重債務が解決できることや具体的な対策法を示したパンフレット、チラシを渡します。

同じような内容の大きなポスターを作って、納付相談の窓口の壁に掲示している自治体もあります。

生活保護の受給申請の窓口でも、申請しようと訪れた人が多重債務者であることを把握できる機会が多いです。母子家庭の相談に乗る担当者などもそういった機会があるようです。

こういった多重債務に関連する部署が連携をしていくための役所内組織を作る自治体も増えています。盛岡市の取り組みが参考になります。

(3)広報・啓発

次に住民への広報・啓発の重要性について述べます。「サラ金会社への毎月の返済を怠ってはならない」という気持ちから多重債務者は自転車操業を続けています。

明るい展望が開けない中での孤独な自転車操業ですので、うつになってしまう人も多いのです。そのような人も「多重債務は解決できる」というメッセージを自治体などから得て、多重債務が解決できれば、生活が立て直せます。

自殺に結びつく原因にはいろいろあり、多重債務もその一つ。他の原因に比べると、多重債務は相談した後で結果が劇的に好転するという特徴があります。

多重債務については「相談すれば助かりますよ」という住民への広報・啓発に大きな意味があるのです。

こうした広報・啓発で自治体が一番活用しやすいのは、自治体の広報紙でしょう。多重債務の解決法や相談先をやさしく解説する特集を掲載するのが一番効果的です。盛岡市や愛知県岩倉市、岐阜県山県市などがこうした特集を自治体広報紙に載せたことがあります。

ほかにも広報の道具はいろいろです。記者クラブでの発表や資料配布を通じて新聞記事で多重債務問題を啓発してもらうのも効果的です。住民に広く配布されるフリーペーパーに多重債務問題の記事を掲載してもらうのも効果があります。

自治体のホームページも有効活用すべきです。ホームページの場合は、情報量が相当多くなっても整理された形であれば、それを読む人に大いに参考になります。

多重債務の解決法については名古屋市消費生活センターのホームページがよくできていると言われていますので、参考にされたらいいでしょう。

多重債務問題をテーマにした講演会を開くのも住民への啓発につながります。

多重債務相談窓口の受付電話番号を語呂合わせで多くの住民に知ってもらおうと努力されている自治体もあります。

埼玉県桶川市の窓口の電話番号は、市外局番の後の番号が786・3450となっています。

これを「悩む人、皆市役所へゴー」と読むのだそうです。ちょっと苦しい気もしますが、住民に対する「とにかく相談してもらいたい」という気持ちが表れており、評価されるべきでしょう。

神奈川県は多重債務サポートダイヤルを設けており、その電話番号の最後の4ケタは1881です。「いち早い」と読むのだそうです。「とにかく早く相談してほしい」という気持ちが籠もっています。

(4)都道府県の多重債務者対策協議会

続いて、都道府県の多重債務者対策協議会についてです。この協議会は、それぞれの都道府県についての多重債務対策の要で、役割は非常に重要です。

県庁、県警、県弁護士会、県司法書士会など参加メンバーの大半が県単位の組織です。これらが緊密に協力しあい、真剣に議論して多重債務対策を検討していけば、効果のある施策が打ち出せます。

弁護士会や司法書士会の多重債務問題への取り組み度合いや、多重債務案件に精通した弁護士、司法書士の数が十分かどうかは都道府県ごとに異なります。

実績のある多重債務者支援団体があるかどうかも、対策を進める上で十分に考慮されなければなりません。実績のある団体を協議会に参加させていない県もありますが、これは大変に惜しいことだと思います。

そういった地域事情を考慮して、対策協議会はその都道府県の独自の多重債務対策マニュアルを作るのが賢明です。

自治体の職員・相談員が法律家を紹介するときのルールなどをマニュアルにはっきり示しておきます。それを域内の市町村担当者や法律家らが活用していくわけです。

宮城県や岩手県などが独自マニュアルを作っており参考になります。

自治体から紹介されて多重債務案件の処理に当たる法律家リストを昨年、多くの弁護士会や司法書士会が作りました。これの活用の仕方なども対策協議会で話し合っていくのがいいでしょう。

京都司法書士会は、リストに挙げた司法書士を事務所の所在地別に整理して司法書士会のホームページに掲載しています。この形式は、住民にも自治体の多重債務相談窓口にも非常にありがたいものなので、多くの弁護士会や司法書士会が後に続くよう、対策協議会の場でも実現に向けた議論をするといいでしょう。

多重債務者の中にはパチンコなどのギャンブル依存症の人がいます。こうした人については、多重債務の法的解決だけではなく、依存症を治すことが決定的に重要です。

各地にギャンブル依存症からの回復プログラムを実施している民間団体もありますので、対策協議会は連携しくことができる団体はないか、研究しておくべきでしょう。

自治体の多重債務相談窓口では、相談者に簡単なパンフレットなどを渡すこともできます。ヤミ金融のおそろしさを分かりやすく示したパンフレットや多重債務の解決法の概略を解説したパンフレットなどです。

自治体の窓口で、家計管理の基本を説明するパンフレットを渡すことも有意義です。盛岡市は簡単な家計簿についてのパンフレットを相談者に配布しています。

首都圏の学者や法律家らがメンバーの「多重債務者問題研究会」というグループは「自立のための家計管理プログラム」というパンフレットを作製してホームページに掲載しています。

自治体が多重債務対策を進めていく上の準備で非常に重要なのは、多重債務問題とは何かや多重債務の解決法についての職員研修です。

県単位の多重債務者対策協議会でこれの実施方法も考え、弁護士会や司法書士会に講師派遣などで協力してもらうのがいいでしょう。県職員や市町村職員を集めて弁護士さんらに解説してもらうといった形です。

同じ県内の市や町であれば、その県の弁護士会や司法書士会など共通の相談窓口が多いです。そのため、多重債務の解決法や相談先を解説する市町村の広報紙やチラシの内容も、県の多重債務者対策協議会で考えていくのが合理的でしょう。

(5)自殺対策協議会との連携

国や自治体は今、自殺対策にも力を入れています。自殺対策の協議会が都道府県ごとにできてきたところです。多重債務対策は自殺対策につながるので、都道府県単位の自殺と多重債務の二つの対策協議会は連携して施策を進めていくべきです。

自殺対策はうつ対策の要素が強く、精神医療の関係者が多くかかわっています。多重債務対策は法律の関係者が多くかかわっているので、両方の関係者が連携していくことで大きな成果が得られると予想されます。

(6)無料相談事業

多重債務の潜在的相談需要を吸い上げる作戦として、多重債務110番とか多重債務相談会を行う手法があります。

多重債務対策に先進的に取り組んだ岐阜県は、県弁護士会や県司法書士会の協力を得て、110番や相談会を繰り返し実施。住民への広報にも努めて実績を上げてきました。

それを参考にして、政府の多重債務者対策本部や全国の自治体、日本弁護士連合会、日本司法書士会連合会が協力して実施した事業が、昨年12月中旬の全国一斉多重債務者相談ウイークです。

都道府県ごとに、多重債務者対策協議会が中心になって準備しました。その結果、全国でおよそ6100件の相談が寄せられました。

問題は、都道府県ごとに相談件数に大きな差が生じたことです。対策協議会ごとの取り組みの熱意の差がそのまま表れたという面は否めないようです。

相談件数の第1位は北海道で、第2位が秋田県です。人口の割合から行けば、秋田県が断然トップで413件です。

秋田県は、自殺対策に官民上げて熱心に取り組んでおり、多重債務対策にも熱心です。

相談ウイークについても、対策協議会のメンバーでしっかり準備し、住民への広報も熱心に行い、地元の地方紙が多重債務対策を大きく取り上げてきたこともあって、相談件数が伸びました。

秋田県の取り組みが早くも大きな成果を上げたことも強調しておきたいと思います。秋田県警によると、秋田県内で自殺した人は2006年が493人で、20007年は417人です。約16%の減少です。この自殺者のうち経済・生活問題が原因だった人は2006年が150人で2007年は92人です。約39%の減少です。多重債務など経済・生活問題が原因の自殺者が減ったことが全体の自殺者数も大きく押し下げたことは明らかです。

それぞれの都道府県の多重債務対策協議会で、相談ウイークの結果について取り組み方が十分だったのか、しっかり検証しておく必要があります。相談件数が少なかったのであれば、なぜなのか、原因を突き止めておく必要があるでしょう。

(7)法律家の数の問題

地方の県では、多重債務の案件処理に取り組む法律家の数がどうにも足らないというところがあります。そういった県では、どう克服していくかを対策協議会で真剣に議論していく必要があります。

また、県庁所在地には法律家は数多くいるが、県内でも県庁から遠く離れた地域では法律家が足らないという県も多いです。そういった県でも対応策を対策協議会で考えていかなければなりません。

場合によっては、そういった地域への法律家の誘致活動も必要でしょう。法律家が全体として足らないという県は、相談需要の伸び方を見て、隣の県からの応援も考えなければならないでしょう。多重債務者対策協議会は、そういったことまで議論する場にすべきです。

(8)その他

このほかにも、多重債務者対策協議会の課題はいろいろあります。ヤミ金融業者の摘発を効果的に進めていく方法は、県や県警、弁護士会、司法書士会などで考えていかなければなりません。若い人たちが多重債務者にならないようにするための金融教育の進め方も、対策協議会が検討すべきことがらです。

(ここまで)

| Trackback ( )

|

多重債務問題、国や地方公共団体で対策が進んでいるとはいえ、深刻状況にかわりはありません。

行政の側の、特に職員の側には誤解が多いのは事実。

議会人にしても同様。

しかも、民間の一般の人たちでも、「そりゃ、本人が悪いんだ」という固定観念がいまだに強い状況。

ところで、先日、多重債務問題の研究者から、

「自治体の多重債務対策に関する状況、今後なすべきと思われることを、地方議会質問のような形でまとめました。行政や議会に興味のある方、ご自由にお使いください」

と情報提供がありました。なお、

「具体的には、それぞれの自治体の実情を自治体当局からしっかり聴き取ってまとめる必要があります。」 とのただし書きがついています。

2月、3月の議会の一般質問や質疑にも役立つよう工夫されています。

(通告期限過ぎなら次回でも)

議員の一般質問に全部もしくは一部を使うとか、行政の検討に使うとか、用途はご自由にどうぞ。

このブログは前編。 後編はこちら

下記とのとおり、PDFとしての全編やテキスト版もアップしてリンクしておきますので。

gooブログは、1万字という制限があるので、2つに分割します。

リポートとしても読み甲斐がありますよ。

印刷用 全編9ページ PDF版 280KB

全文のテキスト・データ版 25KB

インターネットの転載や転用・流用もリンクも歓迎です。

人気ブログランキング→→←←ワン・クリック10点

ここのところ6位、7位、8位あたり

(関連情報) ⇒

07.2.9ブログ → 多重債務者:過払い金を国保料に 滞納減目指し 厚労省

07.5.7ブログ → 政府はすべての市町村で多重債務問題の相談に応じる態勢を整える方向

「自治体の多重債務対策に関する状況、今後なすべきと思われること」

= 目次 =

1 はじめに

2 多重債務に陥る仕組み

3 サラ金の仕組み

4 最近の動き(法改正と過払金の請求)

5 多重債務者の実情とサラ金会社の今後

6 ヤミ金・融資保証金詐欺

7 多重債務問題改善プログラム

8 多重債務者対策協議会を中心にした行政の取り組み

(1)自治体の相談窓口の役割

(2)自治体の関係部署間の連携

(3)広報・啓発

(4)都道府県の多重債務者対策協議会

(5)自殺対策協議会との連携

(6)無料相談事業

(7)法律家の数の問題

(8)その他 |

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

1 はじめに

多重債務問題について質問します。多重債務は悲惨な結末につながることが多いです。自殺をはじめ、離婚、夜逃げ、犯罪、ホームレスへの転落、仕方なく風俗店のサービス従事者になる、といったところです。多重債務者は全国に200万人ぐらいいると思われます。深刻極まる問題です。

その対策として一昨年の国会で、貸金業制度を抜本的に見直すためのいくつかの法案が通りました。それに関する国会論議が盛り上がり、マスコミでも大きく報道されました。

最近はマスコミ報道はそれほど目立ちませんが、多重債務問題が深刻であることはまったく変わりません。

むしろ、多重債務の相談体制の強化や多重債務者に対する相談先の啓発は以前よりもさらに急がれる状況です。なぜ、そういうことになってきたのか、その認識をまず深めねばなりません。そこを説明してみましょう。

2 多重債務に陥る仕組み

サラ金会社や信販会社など何社かから借金して返済に行き詰まるのが多重債務です。年収が300万円に満たない、だけど6社に対する借金残高が約300万円もあってどうしようもない、家族にも内緒で借金しているから相談しづらい、といったところが典型的なパターンです。

ほとんどのサラ金会社は一昨年まで年利20数%という高金利で貸していました。50万円の借金残高があって毎月2万円ずつ返済していくとき、その返済額2万円のうちの1万1000円ぐらいが利息といった具合です。

月収20万円とか25万円という人が、サラ金会社に毎月1万円以上もプレゼントしていたら家計が苦しくなるのは至極当然です。

でも苦しくなったときにとりあえずの打開策というものがあるのです。それは、もう1社から50万円借りるといったことです。

当面、多少のゆとりができますが、毎月4万円も返済し、その中に2万円以上も利息が含まれるということになるのですから、しばらくすると一段と返済に苦しむようになります。

この状態でどうするか。反省して支出を切り詰め、ひたすら返済ばかりという形に方向転換して完済に向かい始める人はいます。

しかし、借金に対する依存心が高くなっており「もう1社から借りて当面はしのごう」と考える人が多いのです。こんな具合で、5社、6社と借入先が増えて多重債務に陥ります。

3 サラ金の仕組み

ほとんどのサラ金会社はカードローンという形式で融資しています。利用限度額、借金残高の上限額という意味ですが、これが最初に設定されます。

とりあえず50万円の利用限度額にされることが多いです。毎月の返済額の最低額も決められます。50万円の限度額なら、毎月の返済額は2万円が標準という状況が長く続いてきました。

借り入れと返済は、自動機にカードを入れて簡単に行えます。しっかり覚えておいてほしいのは、カードローンは利用限度額の範囲内なら何回でも繰り返し借りられることです。

限度額が50万円に設定された、それで最初に50万円借りた、2、3カ月は毎月2万円ずつ返済して追加借り入れはしなかったという人は元金の返済は2、3万円進んだことになります。

借金残高は47万円とか48万円とかになっているわけです。限度額まで2万円とか3万円とか借りることができます。

こういう状態のときに利用限度額いっぱいまで、また借りてしまうのが多重債務者となる人のパターンです。サラ金のカードローンは、借金の自動販売機で多重債務者を大量生産するようなシステムだったのです。

4 最近の動き(法改正と過払金の請求)

多重債務者が200万人を超す事態に、これではいけない、と一昨年、貸金業法、出資法などが改正されました。これは、これ以上は新たな多重債務者を生まないようにしようとするものです。

現状では、出資法の上限金利は年29・2%で、利息制限法の上限金利は貸し出し金額によって年20%、18%、15%のどれかに決まっています。

二つの法律の上限金利の狭間がグレーゾーン金利。サラ金会社はこのグレーゾーン金利で融資して巨額の利益を上げ、過剰融資を続けていたのです。

ですが、一昨年の法改正でグレーゾーン金利での融資は2010年以降はできないことになり、大手サラ金会社は前倒しで、利息制限法の上限金利以下の金利で融資するように変わってきています。

法改正では過剰融資をさせないために、融資額の総量規制も導入されました。債務者に対する何社かの貸金業者の貸付額の合計がその人の年収の3分の1を超えてはならないというルールです。

この規制も2010年以降に実施されますが、サラ金会社は今でも融資にあたっての審査を以前よりかなり厳しくし、融資を断ることが多くなってきています。

グレーゾーン金利はもともと法的な根拠は弱いもので、多重債務者が法律家に相談すれば、借金残高は契約したグレーゾーン金利ではなく利息制限法の上限金利で計算されるのが普通に行われています。

この再計算で、サラ金会社に50万円の残高がある人でも残高が20万円とか30万円とかに減ったりします。残高が計算上はマイナス30万円になったといった場合は、借金は既に完済していて30万円は払いすぎの過払い金だ、ということになります。

サラ金会社との取引期間が7年以上といった人は、サラ金会社に過払い金返還の裁判を起こせば、過払い金が実際に戻ってくることが多いのです。

サラ金会社に50万円の借金残高があって返済に苦しんでいた人が、サラ金会社に返済する必要がなくなって、逆にサラ金会社から金がもらえるというのだから、多重債務者には夢のような話です。ですが、これは現実なのです。

というわけで、サラ金会社に対する過払い金返還請求が年々増え続け、今では過払い金返還がサラ金会社の経営基盤を揺さぶっています。

過払い金返還の増大と貸金業制度の抜本改正でサラ金会社の淘汰が進行し始めています。昨年9月、東証一部上場、本社静岡市のクレディアが民事再生法の適用を申請したのは記憶に新しいところです。今年もサラ金会社の倒産が続くことは必至のようです。

出資法上限金利の引き下げと貸出額の総量規制が実現する2010年にはサラ金会社は数社しか残らないという見方もあります。

5 多重債務者の実情とサラ金会社の今後

多重債務者の実情を考えてみましょう。借入先は6社ぐらいのことが多いです。サラ金会社に限って言うと、多重債務者となる人に最初に借す会社は広告やCMをがんがんやってきて知名度の高い大手サラ金会社であることがほとんどです。

3社目とか4社目とかで準大手からも借り入れし、5社目、6社目は中堅サラ金会社といった順序が普通です。

借金残高の合計が年収の3分の1を超えてはいけない、というルールが2010年には始まることを思い起こしてください。

多重債務者には年収が300万円以下の人が多いです。そこで、年収300万円の人を例に考えてみましょう。借金残高の限度は100万円なのです。アコムに50万円、プロミスに50万円借りている人に対しては、もうどこのサラ金会社も貸せないのです。

こういうことなので、総量規制は準大手や中堅のサラ金会社にはものすごく厳しいです。倒産、廃業が続くのは必然と思えます。

こういうサラ金業界の状況が、多重債務者やその一歩手前の人に大きな影響を及ぼし始めています。4社から借りている人が次の5社目に借り入れを申し込むケースは、以前は審査で通って借りられることが多かったのですが、今では審査が通らず借り入れられないことの方が多くなっているようです。

また、サラ金会社が廃業とか破産したりしたとき利用者は、毎月の返済の義務は続く一方で、追加融資は受けられなくなります。

サラ金会社が廃業や破産に至っていなくても、そういう方向に向かい始めるだけで、追加融資をやめる傾向が強くなります。

多重債務者やその予備軍の人は「返しては借りる」という行動パターンのわけです。その借りる部分がストップしてくるのです。このことの意味は大きいです。

6 ヤミ金・融資保証金詐欺

サラ金6社に対する借金残高がそれぞれ50万円で、各社に毎月2万円返済している人は、返済したとたんにまた、限度額いっぱいまで1万円ぐらい借りる人ことが多いです。

そのうちの2社が追加融資をやめて返済の受け付けばかりになると、手元に入る金は毎月2万円ほども減ります。手取り月収が20万円ぐらいの人にとっては、これはすごくきついです。

自転車操業という言葉はよく知られています。その自転車操業の自転車をこぐのが難しい状態なのです。

この状態ならどこかの相談機関に行くだろう、と簡単に考えるのは甘いです。多重債務者の10人に7、8人は家族に内緒で借りています。だれにも打ち明けず借金を膨らませたのです。

人間には体面を保ちたいという意識があります。多くの多重債務者は内緒の借金なので「打ち明けたくない」とか「体面を保ちたい」という意識が強く働きます。その上、借金依存心が強くなっています。

そういう多重債務者の特性を熟知していて、ターゲットにしているのが、ヤミ金融や融資保証金詐欺などの悪徳業者です。「低利融資で借金を一本化」とか、巧みな誘い文句のダイレクトメールを送りつけたりして勧誘します。

ヤミ金融は3万円とか5万円の小口融資ですが、悪質な違法業者です。利息を一週間で1万円要求したりします。金利は出資法上限金利を何十倍も上回っています。

返済が滞ると、ヤミ金融業者はおそろしい口調の恫喝電話を執拗にかけます。債務者本人だけでなく、家族の勤め先や近所の家にまで嫌がらせ電話をかけまくる業者が目立ちます。債務者の精神状態は極限まで追い込まれてしまいます。

ヤミ金融は2002年、2003年ごろに猛威を振るいました。ヤミ金融被害者は数十万人以上もいたようです。

2003年に大阪府八尾市で、高齢者3人がヤミ金融の脅しが原因で電車に飛び込み自殺し、それがきっかけでいわゆるヤミ金融対策法が成立したことは多くの人が覚えておられると思います。ヤミ金融についての罰則が重くなったりしました。

その後、ヤミ金融被害はかなり減ったのですが、被害の根絶には遠いのが現状です。多重債務者の救済に真剣に努力されている方々は、しょっちゅうヤミ金融業者とどなりあっておられるそうです。

融資保証金詐欺もはびこっています。「お金を貸します。その前に保証金を出してください」と言って十万円とか二十万円とかを振り込ませ、その後は連絡がとれないようにして保証金をだましとる手口です。

多重債務者には借金依存心が強い人が目立ち、また今はサラ金会社から借りにくくなってきています。ヤミ金融や融資保証金詐欺の誘いに乗ってしまう人が急増しかねない状況なのです。

多重債務者救済運動を展開されている法律家らは「今年はヤミ金融被害の封じ込めに全力投球しなければならない」と強調しています。

ヤミ金融や融資保証金詐欺は犯罪行為なので、対策の柱は警察がきっちりと摘発を進めることです。

(続く)

| Trackback ( )

|

|

|