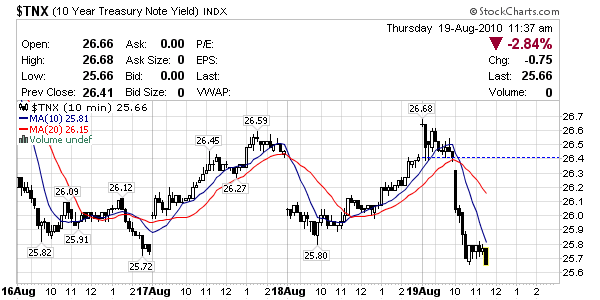

さて、相変わらずのドル円の下げ、ユーロドルの続伸、金価格の上昇で、ドル安基調は変わらなかった。(「円高」ではないですね。クロス円はさほど動いていませんから。)底探りは相場では禁物とされているが、そこは素人の気楽さで、またまた考察してみる。

まず、今回のドルの動きの原因が今ひとつはっきりしていないが、米国政策当局の弱気発言がドル安のひとつの要因であることは言えるだろう。しかし、ファンダメンタル的にさらにどんどんとドル安になっていく地合でもなさそうであるし、ユーロドルのほうもテクニカル的にそろそろいったんの天井が近づいてきている感じもある。ということで、いろいろ考え合わせるに、今回のドル円の底は、円からの要因ではなく、ドルの方の都合によって決まっていくことは間違いないだろう。きっかけとしては、この流れではやはりFOMCが重要だろう。ということで、ドル円の底での動きを予測してみると

(1案)

ドル安の一段落でユーロドルが頭打ちになってドル高となり、クロス円が下がることで、円高模様が強くなり、ひっぱられて一気にドル円が暴落する。

(2案)

何かの要因で急激なドル安が進み、ドル円の下降から円高を誘発し、クロス円を巻き込んで暴落する。

のどちらかになるのではないか。FOMCで追加緩和策が出るかどうか、またそれに対する反応も読みにくいが、それをきっかけになんらかのクライマクス的動きがあって、そこにもしかすると円売りの日銀介入が絡んで底を形成するということを予測してみたい(介入ポイントとしては80円ジャストを予測)。いずれにせよ、底があれば、以上の理屈から、ドル円・クロス円とも急激に快復すると思うので、ロングは狙いたい。

短期トレードは来週もドル円の戻り売りで問題ないと思う。今週はかなり回転させたので前のロングの損切りを回復しつつあるが、そろそろ新たなロングの構えも準備しつつ(充分に引きつけてであるが)、当面は売りポジの回転でいくつもりだ。

| Trackback ( )

|