【主張】追加金融緩和 なぜ円高是正踏み込まぬ

2012.10.31 03:33

日銀が9月に続き金融緩和に踏み切った。金融機関の不良債権問題で信用不安が日本を覆った平成15年以来の2カ月連続の金融緩和である。

日本経済の現状は厳しさを増す一方だ。欧州債務危機の長期化、中国経済の急減速などの海外情勢の悪化と円高で輸出が減少し、生産鈍化などにつながっている。

日銀も30日公表した「経済・物価情勢の展望(展望リポート)」で、今年度の物価見通しを7月時点の0・2%上昇から一転、0・1%のマイナスとし、デフレ状態が継続すると判断した。

この状況を踏まえると日銀が打った手は十分とはいえない。何より、日銀が日本経済最大の重しである円高にどう対応しようとしているかが見えない。

今回日銀は、市場に資金を流すために国債などの資産を買い取る基金を11兆円増やし、株価指数に連動する上場投資信託を買い増すことを決めた。金融機関の貸し出しを促すため、貸し出し増加分については低利で無制限に貸し付ける新たな仕組みも作る。だが、これらは従来の政策の延長であり、企業などの資金需要が落ち込む今、その効果も不透明だ。

歴史的高水準にある円相場は実体経済を反映していない。これが輸入品価格を押し下げ、デフレ要因になっている。国内の輸出産業、とりわけ中小企業に打撃を与えているのはいうまでもない。

円高是正の観点からいえば、日銀による外国債券の購入も積極的に検討すべきだ。円を売って発行国通貨を買うことになり、円安を誘う効果がある。これに対し、日銀も財務省も、外債購入は日銀法が認めない外国為替市場安定目的の金融政策になるとして難色を示している。

ただ、日銀の外国為替の売買自体は可能であり、資金供給手段として基金で外債購入できるとの解釈もある。これを財務省が容認すれば、政府・日銀が一体となって円高是正に取り組む意思を市場に見せることにもなろう。

両者は今回、デフレ脱却で最大限協力し合うとした共同文書も公表している。先の先進7カ国財務相・中央銀行総裁会議(G7)で日本は円高是正への理解を求め、異論は出なかったという。日銀に今、求められるのは円高是正への強い意思を明確に掲げ、それを形にすることだ。

http://sankei.jp.msn.com/economy/news/121031/fnc12103103340000-n1.htm

「日銀は国債などの金融資産を買い入れる代わりに市場に大量の資金を供給し、金利低下を促している」とかかれてはいるが、効果は出ていない。だから更に一層日銀の円の供給を拡大させて円高を是正して国内の需要を喚起し、物価の上昇も少しは認めよう、というのが自民党の安倍晋三総裁の「日銀の建設国債引き受け」と「インフレターゲット論」発言だ。

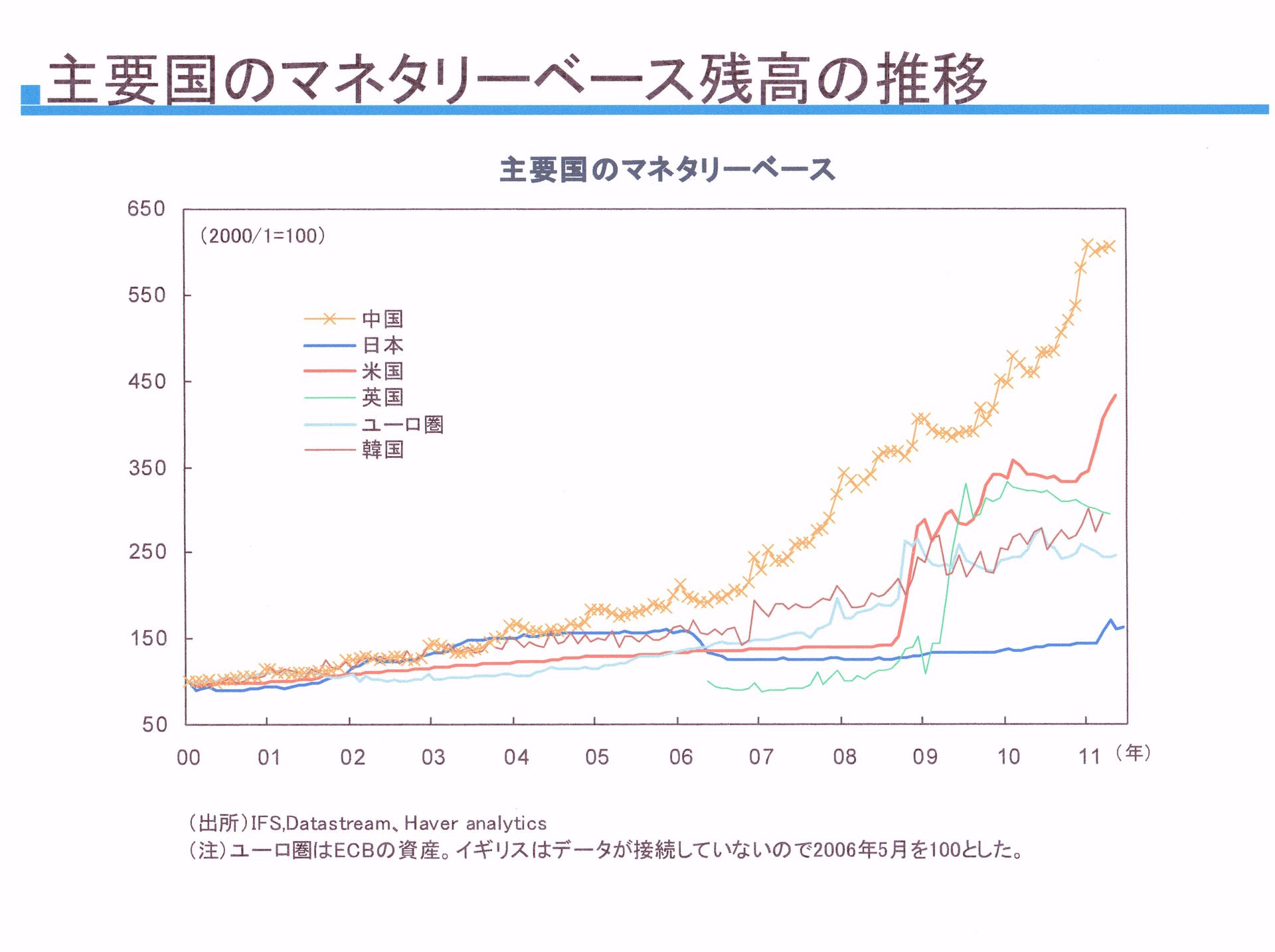

日銀の貨幣供給量が如何に少ないか、と言うデータを次に示す。

これに対して貨幣をジャブジャブ供給しているのが、中国だ。だから中国は自国通貨の「人民元」を安く保ち、輸出を伸ばしてきたのである。まあ一種の為替操作だ。

中国は、人民元を安く保ち円などが相対的に高止っていれば、輸出が維持され更には日本などからの企業進出が進み、御の字なのだ。しかしその反対に日本のデフレと産業の空洞化は定着してしまう。

と言うことは、日本の雇用が中国に移転されてしまっていることであり、日本の富や雇用が中国に取られていることなのである。

白川方明(まさあき)と日銀は、そのお先棒を担いでいることのなる。

(http://kokka-vision.jp/_src/sc1203/92868CB4.pdf)

マネタリーベースとは、簡単にいってしまえば中央銀行がどれだけ通貨を供給したかを示す数字で、マネーサプライにプラスすることの日銀や金融機関が保有する通貨を含むものである、と考えればよかろうと小生は思っている。従ってマネーサプライは国内の金融機関以外の部門が保有する通貨量と理解すればよい、とも思っている。

これを見ると中国は、2005,6年頃から通貨供給を増やし、リーマンショック以前の2007年からは急激に通貨供給量を増やしている。そして他の世界各国もリーマンショックの2008年秋以降、急激に通貨供給を増やしていることが見て取れる。

これに対して日本は2006年以降増やすどころか、円の供給を減らしてきているし、リーマンショック以降も、一向に通貨供給量を増やしていない。

白川方明(まさあき)は2008.3.20より日本銀行副総裁として総裁代行業務につき、2008.4.9に正式に日本銀行総裁に就任した。これも当時の野党だった民主党が、自民党が提案した優秀な日銀総裁候補者を次々と葬り去り、この無能な白川を日銀総裁に押し立てたものである。この無策な民主党と無能な日銀総裁のお陰で、歴史的な円高が維持され日本はデフレと言う底なし沼にはまり込んでいったのである。Wikipediaによれば、白川は就任後、10回以上も金融緩和を行ったと言うが、それらは何の効果も表してはいない。Wikipediaの評価を次に載せる。

白川方明の評価

ノーベル経済学賞受賞者クルーグマンより政策に関して「中央銀行の独立性への介入に関しては、もはやあれこれ躊躇すべきではありません。日本のGDPデフレーター(名目GDPを実質GDPで割った値。経済全体の物価動向を示す)は、ここ13年間、下がりっ放しです。それなのに今、日銀が重い腰をあげないというなら、(その責任者たる総裁は)銃殺に処すべきです」と述べた。

浜田宏一・米イェール大学教授から「日本銀行は、金融政策というこれらの課題に十分立ち向かうことのできる政策手段を持っているのです。日本銀行はそれを認めようとせず、使える薬を国民に与えないで、日本銀行が国民と産業界を苦しめていることを自覚していただきたい」「聡明な総裁のことですから、デフレと不況に苦しむ国民の立場から、その原因となっている緊縮金融政策を改めてくださることを願っています」と指摘した。また「白川さんの頭の中は、金融業界さえ安定していれば、一般国民がどんなに失業してもかまわないと思っているかのように見える。教えていたころは、人の苦しみもわかる学生と思っていたが、失業、倒産の苦しみより日本銀行の組織防衛のほうが重要になってしまったのだろうか」と述べた。 白川の「膨大な通貨供給の帰結は、歴史の教えにしたがえば制御不能なインフレになる」「人々は将来の財政状況への不安から支出を抑制し、そのことが低成長と緩やかなデフレの一因になっている」といった意見について、産経新聞特別記者・田村秀男は「FRBは2008年9月以降、現在までに3倍以上もドル札を刷ったが、インフレ率は穏当、株価は回復著しく、個人消費や民間設備投資は上向きになっている。歴史上の通貨大量発行による制御不能なインフレは、モノの供給能に乏しい敗戦直後の日本やドイツなどに限られる。」「政府債務が増え続けるから消費が減り、デフレが起きるというのは根拠に乏しい俗説である。1997年の橋本龍太郎政権による消費増税・緊縮財政以降、日本は慢性デフレにはまりこんだ。勤労者世帯の2011年のひと月当たり可処分所得は1997年に比べ15%、76000円減った。この間の消費者物価下落幅は3.3%で家計消費は3%減にとどまっている。家計の実質消費は下がらず、所得だけが落ち込んだ。消費減がデフレの原因ではない。」と主張した。

http://ja.wikipedia.org/wiki/%E7%99%BD%E5%B7%9D%E6%96%B9%E6%98%8E#cite_note-5

(続く)