週末のNY株式市場が中国経済減速懸念に加え、原油安と自国の経済

市場の弱含みを受け、急落しました。

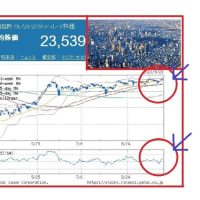

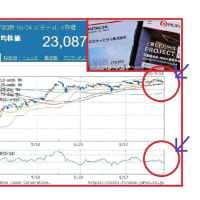

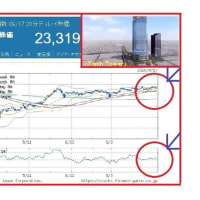

これを受け、安全資産と言われる円が変われ、ドル円で117円割れの中、

CME日経平均は、16750円。実に週末日経平均終値17147円から

約400円安の水準になっており、週明けは、17000円割れから開始に

なりそうです。

果たして、セリング・クライマックスを経て下ひげ陽線となるのか、予断を

許しません。

そこで、土曜の晩、過去の米利上げ局面を歴史からひも解きます。

----------------------------------

15日のNYダウ株式相場は急反落した。ダウ工業株30種平均は前日比

390ドル97セント安の1万5988ドルで終え、2015年8月25日以来およそ

4カ月半ぶり安値となった。

先週末の堅調な雇用情勢は米経済の健全性を保証し、利上げを正当化

する材料となるはずであったが、市場の反応は鈍かった。今回は、過去の

米利上げ局面との類似点や相違点を踏まえながら株価急落の背景を探っ

てみる。

■株価急落は景気の「過熱感なき利上げ」の代償

これまでの利上げ局面を振り返ると、利上げ後しばらく株価が軟調に推移

しており、短期的な株価の調整であれば想定の範囲内ともいえそうだが、

12月16日利上げ開始から1月8日までの16営業日でS&P500株価指数は

7.3%も下落しており、今回は下落スピードが極端に速い。

過去3回の利上げでは、1994年2月4日から16営業日で0.6%下落、19

99年6月30日からでは0.9%下落と下げ幅は限定的だった。また、2004年

6月30日からは比較的大きく下げているが、それでも3.9%下落に留まってる。

下げ幅が小幅だった1994年・1999年と大きく下げた2004年・2015年の

経済状況を比較すると、インフレ動向に大きな差がある。94年と99年の利

上げ局面ではインフレが明確に懸念されてた一方で、2004年はデフレ懸念

から漸く脱却した局面にあり、インフレが危惧される状況になかった。今回も

インフレ率低さが心配されているなかでの利上げとなっている。

インフレ率が低いということは景気に過熱感がないということでもある。

1994年の実質成長率が4.0%、1999年が4.7%だったのに比べ、2004年

3.8%とやや水準が低く、2015年は2.1%が見込まれており、成長率からみて

も今回は特に過熱感がないことがわかる。

株価の急落は、景気に過熱感がない中で利上げに踏み切った代償なのかも

しれない。

■生産関連の指標からはリセッションの足音が聞こえている

米経済は、堅調な雇用と低調な生産というアンバランスな状況にあり、堅調な

雇用に後押しされて利上げを決定したものの、この決定はすでに低迷している

生産活動を一段と弱める可能性ある。

12月のISM製造業景気指数は48.2となり、製造業の拡大・縮小の分岐点と

なる50を2カ月連続で下回った。水準は2009年6月以来の低水準まで沈んだ。

過去の利上げ局面をみると、1994年2月が56.5、1999年6月が55.8、2004年

6月が60.5となっており、判断の分かれ目となる50を大きく上回っていた。

また、11月の米鉱工業生産指数も前月比0.6%低下した。低下は3カ月連続で、

下げ幅は2012年3月以来、3年半ぶりの大きさとなった。前年同月比では1.2%

低下となり、2009年12月以来、約6年ぶりに前年水準を割り込んでいる。過去の

利上げ局面では、1994年2月が2.8%上昇、1999年6月が5.1%上昇、2004年

6月が2.4%上昇と前年水準を大きく上回っていた。

全般的な経済活動も弱く、11月のシカゴ連銀全米活動指数はマイナス0.3と4カ月

連続で分岐点のゼロを下回っている。同指数はゼロを上回ると過去の平均以上の

成長を示唆し、3カ月平均がマイナス0.7を下回ると景気後退の可能性が高いと、

されている。11月は3カ月平均でマイナス0.20となっている。1994年2月はプラス

0.35、1999年6月はプラス0.20、2004年6月はプラス0.22と過去の利上げ開始

時点での3カ月平均はいずれもプラスだった。

生産関連の指標からは景気後退の足音が聞こえ始めており、これだけ弱い数字が

そろっているなかでの利上げは異例だったといえる。

■利上げのタイミングの悪さも影響か

OECD(経済協力開発機構)によると11月の米景気先行指数は99.1と前月から

0.1ポイント低下した。低下は12カ月連続となり、前年同月比では1.6%低下した。

同指数は景気に対して6カ月程度先行するとされており、100を上回ると景気の

拡大を下回ると下降を示唆している。過去の利上げ開始時では、1994年2月が

100.7で前年同月比0.7%上昇、1999年6月が100.9で同0.7%上昇、2004年

6月が100.9で同2.5%上昇となっており、いずれも景気の拡大を示す100を超えて

おり、前年水準も上回っていた。

米企業利益をみると、2015年7-9月期の税引き後企業利益は前年同期比8.2%

減少した。1994年1-3月期が26.0%増加、1999年4-6月期が3.9%増加、20

04年4-6月期20.8%増加となっており、過去3回の利上げ開始時はいずれも増益

だった。

これまでの利上げ局面では、景気が拡大局面で企業も増益だったことが、利上げ

による株価への悪影響を緩和したとみられる。一方、今回は景気が下降局面にあり

企業も減益となっていることから、最悪ともいえるタイミングで利上げが実施された

ことが、株安に拍車をかけている可能性がある。

■外部環境悪化なら、1997年の二の舞も

外部環境では、1997年3月の利上げとの類似が指摘できる。FRB(米連邦準備理事

会)は1997年3月25日に利上げを決定したものの、その後にアジア通貨危機、翌

1998年にはロシア危機が発生したことから、利上げはこの1回のみで、1年半後の

1998年9月には利下げに転じている。

中国からの資金流出、止まらない人民元安に対する懸念は、ドル高でドルペッグ

制を維持できなくなったアジア通貨危機と同じ構造である。加えてロシア危機の

背景として原油価格の下落があったことを踏まえると、現在米国を取り巻く外部

環境は、ドル高を起点とした新興国からの資金流出と原油安による資源国の財政

問題が絡んでおり、アジア危機とロシア危機が同時にやってきたイメージとなる。

混みあった劇場で「火事だ」と叫ぶと観客は非常口へと殺到する。「劇場のシン

ドローム」と呼ばれるこの現象は現在マーケットを端的に表しているのではない

だろうか。

緩和的な金融政策を背景にリスク資産へと流れ込んだ大量の資金が、ドル高・

原油安をきっかけに急激に巻き戻されているからだ。

通常、劇場のシンドロームは短期的な現象であるが、米経済が景気後退に向かっ

た場合には、株価の下落は始まりに過ぎない可能性もある。(ZUU online 編集部)

http://news.finance.yahoo.co.jp/detail/20160116-00000007-zuuonline-bus_all

-----------------------------------

上記の切り口で診ると、今年の米利上げはペンディングされる可能性を示唆して

おり、今年円高是正どころか、手を打たないとさらに円高シフトの可能性を秘め

ており、日銀のバズーカ砲でなく、ミサイル砲の英断が必要になります。

相場は、悲観の中に生まれますが、来週以降の日本株式市場は、分水嶺に立た

されそうです。

それでは、また。

※コメント投稿者のブログIDはブログ作成者のみに通知されます