10/22~週、東京株式市場は、NY株式市場の下落にも、過剰反応を

示さない底堅い展開。年間を通じても 珍現象(こういう自立的な商状は、

歓迎)となりました。

背景は、10/30開催される日銀金融政策決定会合での追加緩和観測で、

プレスリリースによれば、10兆円超 規模の資産買入積み増し(案)の

浮上です。

その背景は、「デフレ脱却」にあります。インフレターゲット1%目標に

届かないのは確実で、何とかインフレ浮上にしたい政府の期待や、

効果ある金融政策を実施してこなかった日銀の宣言不履行に対する

免罪符もあり、異例の2カ月追加緩和になりそうです。

NY市場、経済指標は、GDPや個人消費の改善が見られる中、企業決算に

バラツキがあり、調整・下落 印象となり、ダウは週間で1.77%下落の

13107ドルの終了でした。

上記、米市場の動きの中、追加金融緩和期待により、為替の円高が一服。

一時 ドル/円で 80円台に入り、東京株式市場を底堅くさせました。

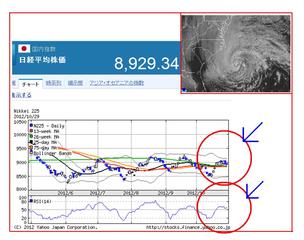

結局、日経平均は、1週間で 約69円下落(0.77%)の8933円の

大引けとなりました。

10月最終週から11月第1週の主なイベントと予定は、下記1.の通り。

注目は、日銀金融政策決定会合の追加策の中身になりそうですが、報道

通りの積増し額なら、一端材料出尽くしになりそうです。

また、明日から、国内企業決算も本格化し、月末には企業決算もピークを

迎え、決算内容により一喜一憂する場面もありそう。

日経平均、10月最終週から11月第1週(10/29~11/2)の

レンジは、8850円~9200円程度を想定しています。

1.10月最終週(10/29~11/2)主なイベントと予定

10/28

EU 英国、欧州が冬時間に移行

10/29

日本 臨時国会召集

日本 キーエンス、本田、野村HD、JR東海 等 決算

米 9月個人消費/所得

米 9月PCEコア・デフレータ

伊 西との首脳会談

西 スペイン国債償還(53億ユーロ)

10/30

日本 日銀政策決定会合

日本 白川日銀総裁、記者会見

日本 日銀展望リポート

日本 9月有効求人倍率、完全失業率、家計調査

日本 9月鉱工業生産

日本 9月自動車販売台数

日本 アサヒ、JT、OLC、コマツ、日立、JR東 等 決算

米 8月S&Pケースシラー住宅価格

米 10月消費者信頼感指数

米 ダドリーNY連銀総裁、講演

米 エレクトロニック・アーツ、ファイザー、フォード・モーター

エイボン、バレロ・エナジー、オフィス・デポ 各決算

印 インド中銀政策金利発表

独 10月失業率・失業者数

西 第3四半期スペインGDP速報

10/31

日本 9月住宅着工件数、建設工事受注

日本 東芝、武田、資生堂、TDK、ユニチャーム、三菱地所

米 10月ADP雇用者数

米 コチャラコタ・ミネアポリス連銀総裁、講演

米 国債償還 2年債(357億ドル)

5年債(155億ドル)

米 GM、メットライフ、マスターカード

西 スペイン国債償還(150億ユーロ)

EU 9月ユーロ圏失業率

EU 10月ユーロ圏消費者物価指数速報

11/1

日本 10月新車販売台数

日本 ソニー、アステラス、イビデン、ニコン、丸紅 等 決算

米 新規失業保険申請件数(~10/27の週)

米 10月ISM製造業景況指数

米 10月新車販売台数

米 ロックハート・アトランタ連銀総裁、講演

米 ローゼングレン・ボストン連銀総裁、講演

米 エクソンモービル、AIG、スターバックス

ニューモント・マイニング 各決算

中国 10月製造業PMI

ブ 10月ブラジル鉱工業生産

11/2

日本 三菱商事、大和証券、塩野義、クボタ 等 決算

日本 アップルの「iPad mini」発売

日本 日銀議事録(10/4、5分)

米 10月雇用統計

米 9月製造業受注指数

米 フレディマック、シェブロン 各決算

豪 第3四半期生産者物価指数

伊 10月イタリア財政収支

EU 10月ユーロ圏PMI製造業

11/3

日本 文化の日

中国 10月非製造業PMI

11/4

世 G20財務相・中央銀行総裁会議(~11/5 メキシコ市)

2.NY市場、為替/債券 各結果(10/26)

26日のNY市場、ユーロは買戻しが入っていたものの、ドル円は軟調な

動きが続いた。スペインの失業率は過去最悪の水準に上昇し、ロンドン

時間にユーロは売りが強まっていたが、NY時間にかけて買い戻しあり。

前日発表になったアップルの決算が弱く、先行き不透明感も出ていたが

米株がさほど下落しなかったこともユーロの買戻しを後押しした。

1.28台に下落していたユーロドルは、IMFが「スペインは金融セクターの

改革において重要な進展を遂げた」と述べたことをきっかけに買いが加速し、

一時1.2950付近まで上昇する場面が見られている。ただ、続かなかった。

21日線が1.2965付近にあるが、前日ブレイクして以降、その水準の

レジスタンスは強化されている模様。

ただ、完全に下向きの流れが強まったとの印象まではない。

一方、ドル円は軟調な展開が続き、一時79.50付近まで下落したが、

79.45付近に来ていた10日線はひとまず維持した状況。80.30から上の

水準は輸出企業の売りも相当程度観測されており上値も重く、過熱感も

出ていたことから、短期筋が利益確定売りを出したものと思われる。

日本の財政政策への不安や貿易赤字、そして、来週の日銀による追加緩和

期待から円安の動きがドル円を押し上げた。今週は80円台に上昇し、約4ヵ月

ぶりの水準まで上昇している。しかし、日銀の追加緩和策も概ね伝わっており

ほぼ織り込み済みとなる中、発表が続いている米企業決算からは、景気の

先行き不透明感が燻る状況でもあり、現時点で更に上値を追う雰囲気までは

無かったようだ。少なくとも来週の日銀決定会合を受けての市場の反応を確認

する迄は動きにくい展開か。

この日発表になった米GDP速報値は2.0%と予想を上回った。個人消費が

強かったことが寄与。ただ、企業の設備投資や輸出が弱く、先行きに不安感を

残す内容。 http://www.gci-klug.jp/fxnews/detail.php?id=164716

米国債利回り

2年債 0.297(-0.014)

10年債 1.747(-0.076)

30年債 2.908(-0.069)

期待インフレ率 2.473(-0.014)

*期待インフレ率は10年債で算出

26日のNY債券市場、利回りは低下。この日発表になった米GDP速報値は

予想を上回る内容となったものの、アップルの決算が弱かったことなど米企業

決算の弱さに先行き不透明感が強まっている。

10年債は1.74%台、30年債も2.89%台まで一時低下。また、2年債も0.3%台を

割り込んでいる。

2-10年債の利回り格差は145(前日+150)とイールドカーブはフラット化。

http://www.gci-klug.jp/fxnews/detail.php?id=164715

3.NY市場、株式市場結果(10/26)

NY株式26日

ダウ平均 13107.21(+3.53 +0.03%)

S&P500 1411.94(-1.03 -0.07%)

ナスダック 2987.95(+1.83 +0.06%)

CME日経平均 8975 (大証終比:+45 +0.50%)

26日のNY市場、ダウ平均は横ばい。この日発表になった米GDP速報値は

予想を上回ったものの、前日発表になったアップルの決算が弱い内容となった

ことから、先行きに対する警戒感も根強い。ただ、今週の大幅な下げで値ごろ感

からの買戻しも入り下げ渋っている。

ダウ平均は一時63ドル安まで下落する場面も見られ13000ドルを視野に入れたが、

その後は13100ドル台に戻す動き。

ダウ採用銘柄ではマイクロソフト、ベライゾン、ディズニーが上昇。反面、P&Gが

反落した他、GE、ファイザーも軟調。

グッドイヤーが大幅安。決算が予想を下回り見通しも弱かった。欧州や中東の

不調が影響した。また、米国でのタイヤ交換の需要が10-12月も前年比で減少

するとの見通しも嫌気されている。

イーストマン・ケミカルが大幅高。決算が予想を上回った。買収した特殊化学品

メーカーのソルーシアが貢献している。また、原材料価格下落でコスト負担軽減も

寄与。

油田、ガス田開発のキャボットが大幅高。ディンゲスCEOが他社との提携を模索

していることを明らかにしたことが好感されている。6月には大阪ガスと2.5億ドル

規模の提携を発表したが、同規模の提携を模索しているという。

ナスダックも横ばい。決算を発表したアップルは売り優勢となり、600ドルを一時

割り込む場面も見られた。ただ、600ドルを割り込むと押し目買いも入っている。

アナリストからは、利益率が低いとの指摘もあり目標株価の引き下げが相次いで

いた。

一方、アマゾンは上昇。出資している共同購入クーポンサイトのリビング・ソー

シャルに絡んだ特別損失で最終損益は予想を下回ったものの、営業損益の赤字は

予想ほどではなかったことが手掛かりとなっている。

オンライン旅行代理店のエクスペディアが上昇。ユーロ危機が続いてるにも係らず

米国以外での売上高を伸ばしていることが好感されている。

http://www.gci-klug.jp/fxnews/detail.php?id=164711

4.NY市場、原油先物12月限/金先物12月限 各結果(10/26)

NY原油先物12月限(WTI)

1バレル=86.28(+0.23 +0.27%)

26日のNY原油先物相場は小反発。ロンドン時間には軟調な動きとなっていた

ものの、NY時間に入って買い戻される動き。今週は急ピッチな下落が続いたが、

週末になって買い戻しも入ったいた。東海岸ではあるが、ハリケーン「サンディ」が

フランケンストーム(破壊的な勢力のハリケーン)に発達しており、それに対する

警戒感もある模様。

12月限は前日に引き続き85ドル付近まで下落していたが、86ドル台に戻る展開と

なった。 http://www.gci-klug.jp/fxnews/detail.php?id=164707

NY金先物12月限(COMEX)

1オンス=1711.90(-1.10 -0.06%)

26日のNY金先物相場は横ばい。ロンドン時間には軟調な動きとなっていたものの、

NY時間に入って前日付近まで買戻されている。この日発表された米GDPが予想を上

回ったことや、為替市場でドル買いが一服していたこともフォローした。

12月限は1700ドル付近まで下落していたが、一時1720付近まで戻す動き。

http://www.gci-klug.jp/fxnews/detail.php?id=164708

☆各1クリック 応援の協力を お願いします。☆

応援の協力を お願いします。☆

にほんブログ村

株式投資ランキング