3連休の初日は、東洋経済オンライン(13/9/21号)から、興味ある記事を

アップします。

-----------------------------------

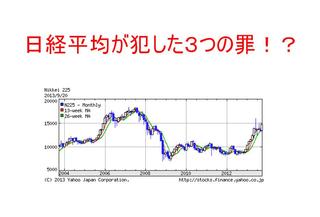

日経平均株価は「三つの罪」を犯し、経済を映す「鏡」としての役割が大きく

歪んでしまっているという。

統計研究会会長で、一橋大学の名誉教授である宮川公男氏に聞いた。

http://news.infoseek.co.jp/article/toyokeizai_20130921_19260

─アベノミクスで頑張っても、日経平均株価は上がりにくくなっているの?

簡単には2万円台に乗せないと見ている。この間、日経平均は三つの基本的な

問題を抱え込んでしまった。「三つの罪」を犯したからだ。それは、算出して

いる日本経済新聞社も気がついているはずだ。

─三つの罪?

順次説明したいが、わかってもらうには、そもそも、ダウ式平均の計算方式の

説明がいる。

手作業での計算の時代に始まったから、ダウ式平均株価の計算の仕方は単純だ。

選定された構成銘柄の株価を足して、構成銘柄数で割る。

これを出発点にした単純算術平均タイプだ。ただ、連続性を確保するために工夫

がされている。

構成銘柄の株式分割や入れ替えが発生すると、分子の株価合計が断続的に変化。

それによる平均株価の変化が生じないように分母(=除数)を修正する。

2012年末現在、日経平均の除数は、これまでにそのような修正が続いているので、

構成銘柄数そのものの225ではなく、そのほぼ1/9の約25(24.975)になった。

─構成銘柄採用に関する問題点を指摘しています。

1980~90年代に高成長を遂げた企業を構成銘柄に適切に採用しなかった。その

ため、特に90年代の「失われた10年」において、日経平均は低迷の度が増した。

たとえばダイエー(現・イオン傘下)は、70年に三越(現・三越伊勢丹HD)を抜き、

小売業首位の売り上げになったが、ずっと採用されなかった。スーパーが採用

されるのは、00年にイトーヨーカ堂(現・セブン&アイHD)やジャスコ(現・イオン)が

入るまで待たなければならない。京セラやファナックも採用されたのはその時期。

リース業に至っては、80~90年代にすごい勢いで成長してたが、オリックスさえ

いまだに入っていない。

一般に新しく入る銘柄は株価が高い。交代させられる銘柄は多くが安い。入れ

替え後の分子、つまり株価合計は大きくなり、それに合わせる形で分母、つまり

除数は上がる。

全体として見れば、除数の下がり方は構成銘柄の株式分割のスピードを反映して

いるはずだ。ところが日経平均は80年代後半あたりから、00年まで下がらない。

これは入れ替えの際に、成長する銘柄を十分に採用してこなかったからだ。

そのために除数は横ばいになってしまった。

─成長銘柄の採用が不十分だったのですか。

これが第1の罪といえる。米国でも同じようなことがある。IBMはニューヨーク

(NY)ダウ平均から40年間近く外されていた。その間にものすごく成長している。

もしIBMを銘柄に採用していたら、NYダウはもっと高くなっていた。そういうミス

あることはある。

─日経平均の構成銘柄は00年4月に30銘柄入れ替えられました。

一般に新しく入る銘柄は株価が高い。交代させられる銘柄は多くが安い。入替え

後の分子、つまり株価合計は大きくなり、それに合わす形で分母、つまり除数は

上がる。

株価の低いものを30外して、高いものを30入れたから、株価合計がいっぺんに

大きくなり、分子が実際に倍になった。この結果、分母も倍にということで、いき

なり除数が、ほぼ10から20を若干超える水準になった。ものすごい断絶だ。

除数はダウ式の一番のポイントのはず。米国のように100ドル以下の株価を好み、

盛んに分割をすれば、そのたびに除数は下がっていく。株式分割で株価が小さく

なってしまうから、分母も連続性から小さくならざるをえない。つまり、除数は下がる。

これがダウ式(分母修正方式)で、NYダウはもともと28年に問題の多い分子修正

方式から切り替えた。NYダウの除数は12年末で今や0.132129493になっている。

─00年の断絶は問題視され、議論がありました。

要するに225銘柄の中身が変わった。ボロ銘柄30をピカピカ銘柄30に入れ替え

たのだから、ポートフォリオの性格が違っている。ダウ式は構成銘柄の等株ポート

フォリオをベースにしているから、大きな入れ替えが一挙に発生すると、それに

対応して、証券会社はもちろん、投資信託やデリバティブの連動ファンドも機敏に

動く。そのため大量の異常な取引で株価が形成され、それがダウ式の除数に影響

して平均株価自体をも歪んだものにしてしまう。

00年の際も告知期間の5営業日に実際に起こっている。入れ替え前最終日には、

30銘柄のうち13がストップ高で引け、入れ替え日にストップ安の銘柄さえあった。

30銘柄平均で、外される銘柄は30%下がり、逆に新規に入るものは28.4%アップ

している。入れ替えの新旧銘柄間の株価格差は上積みされて急拡大し、除数の

異常な上昇をもたらしたわけだ。

そして、異常に高い除数値がその後の日経平均に埋め込まれ、上昇を抑える力に

なって、低迷が続くことになった。これが第2の罪だ。

─05年に日経平均は「みなし額面方式」を導入しました。

00年の事態に懲りて、除数を修正するダウ式基本から外れて、株式分割の場合に

分割前の1株の株価に戻して計算する古い方式に戻した。これがみなし額面方式。

いちばんわかりやすいのが、ソフトバンクだ。この方式に移った後、1株を3株に

分割している。そうすると、今は額面そのものが廃止されているが、3分の50が

みなし額面とされ、「50円額面」に戻すには3株分の株価にしなければいけない

として、3倍の株価で日経平均が計算されている。

キヤノンは1株を1.5株に分割したから3分の100がみなし額面。ヤフーは「5万円

額面」を各2株、2回の分割が該当し、今の株価の4倍が日経平均の分子に入って

いる。

これは05年導入で、その後、景気もそんなによくなく、株式分割もそれほどなかっ

たが、ダウ式の歴史に逆行した古い方式だけに、分割があっても除数は下がら

ない。現在の除数約25なら、ソフトバンクが100円上がると、その3倍上がったの

と同じで、これだけで日経平均は12円上がる。値ガサのファーストリテイリング

1000円上がると日経平均は40円上がる。株価の高いものが動くと、日経平均も、

同じ調子で動いてしまう。

除数が低下しないみなし額面方式によって、日経平均の上値を抑えていることが

第3の罪だ。

-----------------------------------

日経平均の2000年以前、そこから05年まで、05年以降と算出方法に

違いがあるのが、わかります。 取り合えず、今後1年で07年の高値更新し

18000円程度がターゲットになれば、と思います。

2014年の4月以降、消費税増税の影響を感じさせない上昇トレンドが継続

できるか、注目しています。

それでは、また。

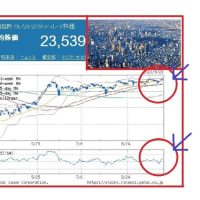

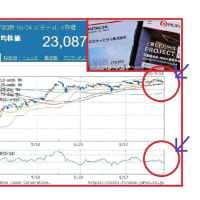

現在 12強になっている 日経÷TOPIXの答えが上がっているのは 日経が高く算定されすぎているということだ 貴君の論と逆行だが

ご指摘のNT倍率=日経÷TOPIXで示され、両者の相関関係を表す指標と

して、個人投資家も注目してますね。

NT倍率は、長期で見ると2000年以前は12~14倍。2000年

以降は9.5~12倍程度となっています。

ご存知の様に、日経平均は、株価水準の高い銘柄(値がさハイテク株)、

TOPIXは、時価総額の大きい株(銀行、自動車株)の影響を受けやすい

特徴がありますね。

NT倍率が上昇している事は、日経平均の上昇率が、TOPIXの上昇率を

上回っているという事。

この半年で診ると、自動車株が上昇しており、それ以上に 電気や精密

などが頑張り、銀行株など出遅れていると言うことかもしれません。

それでは、また。