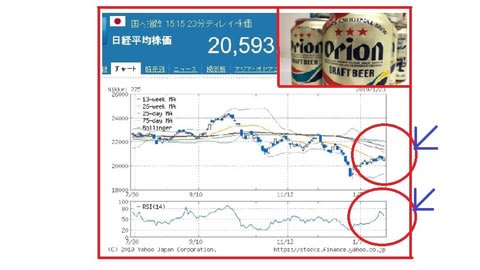

1/21~週の日経平均は上昇し、3週連続の小幅プラス引けとなりました。

NY株式市場は、。米・中通商問題や米連邦政府機関閉鎖問題などが依然と

して燻っているものの、米企業決算が本格化して、好企業の銘柄も多く、上昇。

日経平均は、為替の円高一服もあり、上値の重たさはあるものの上昇した。

行き過ぎた悲観論から戻りを試す途上にあるように思えます。

日経平均は、最終週に21000円台の節目にチャレンジできるリバウンドを

暗示した格好でした。

結局、日経平均は、107円高(↑0.52%)20773円の大引けでした。

さて、1月最終週(1/28~2/2)主なイベントと予定は、下記1.の

通りです。

今週は、米・中貿易協議への進展期待や、米連邦政府機関の閉鎖問題で、暫定

ではあるが閉鎖解除もあり、企業決算期待もあり、NY株式市場が底堅く推移

している。

経済イベントでは、FOMC、パウエルFRB議長会見、中国国家製造業PMI、

米1月雇用統計と集中しているが、日・米企業の決算本格化で、世界的な景気

減速懸念の過度の警戒感が払しょくできると、日経平均の下値の堅さから底堅い

展開が期待できそうである。

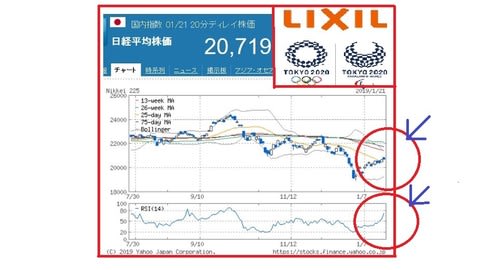

企業業績も底堅いので、日経平均21000円台へ向かう展開を想定したい。

日経平均、1月第4週(1/21~1/25)レンジは、20450円~

21150円程度を想定しています。

1.1月最終週(1/28~2/1)主なイベントと予定

1/28

日本 松井証券、ルネサンス、JSR、東光高砂、信越ポリ、ピーシ―エー 各決算

日本 通常国会召集

日本 日銀議事録(12/19、20開催分)

米 12月小売売上高

米 12月住宅着工件数

米 議会予算局年次報告書

米 キャタピラー 決算

米 国債入札 2年債 (400億ドル)

5年債 (410億ドル)

中国 12月工業利益

英 カーニー英中銀総裁、講演

EU ドラギECB総裁、講演

1/29

日本 1月日銀月例経済報告

日本 日銀議事録(08年7月-12月開催分)

日本 JPX、小野測、リコーリース、北電事、信越化学、アルプス、日本車両

キヤノン電、大和証券、ANA、積水樹脂、ゼンリン、ビオフェル 各決算

米 FOMC(~1/30)

米 12月耐久財受注

米 12月新築住宅着工件数

米 アップル、ファイザー、ベライゾン、アムジェン、3M、ロッキード・マーチン

バイオジェン、アラガン、イーベイ、AMD、ニューコア、ハーレーダビ 各決算

米 国債入札 7年債 (320億ドル)

英 議会、離脱合意の代替案や「合意なき離脱」回避を目指す修正案を審議

1/30

日本 12月小売販売額

日本 12月百貨店販売額

日本 12月スーパー販売額

日本 トーメンデバ、岡三、積水化、新京成、木曽路、タケエイ、宝HD、八州電機

明治電、サイバーエージ、タカラバイオ、東洋機械、日立建、オムロン

シャープ、アドバンテ、メディパル、キヤノン、トプコン、JR東、ヤマト

Vコマース、OLC、特殊陶、東電 各決算

米 第4四半期GDP速報値

米 1月ADP雇用者数

米 FOMC政策金利

米 1月コンファレンスボード消費者信頼感指数

米 パウエルFRB議長、記者会見

米 マイクロソフト、フェイスブック、ビザ、AT&T、ボーイング、マクドナルド

クアルコム、ウィン・リゾーツ 各決算

中国 副首相、貿易協議のため訪米

西 サンタンデール銀行 決算

1/31

日本 三和HD、川重、東洋水産、アステラス、日ハム、第一三共、LIXIL

日通、ヤクルト、ALSOK、東海理化、山九、東ガス、味の素、ハウス食品

野村不、ワコール、LINE、日立化成、コーセー、小林製薬、TOTO

コマツ、富士電、富士通、ファナック、村田製作所、日野自、ネットワン

東エレ、野村不、京成、JAL、関電、コナミ、大日薬、日電工、任天堂

三井住友、みずほ、中外薬、グリコ、ZOZO、SBI、Jパワー 各決算

米 12月個人所得/支出

米 12月中古住宅販売件数

米 新規失業件数

米 アマゾン、マスターカード、ダウ・デュポン、UPS、GE、セルジーン

アフラック、シマンテック 各決算

米 国債償還 2年債(276億ドル)

5年債(350億ドル)

7年債(295億ドル)

中国 1月製造業PMI

EU 12月ユーロ圏失業率

2/1

日本 12月有効求人倍率

日本 12月完全失業率

日本 12月労働力調査

日本 12月鉱工業生産

日本 12月商業販売統計

日本 豊田機、デンソー、HOYA、小野薬、ジェイテクト、三井物産、セブン銀

豊田紡織、豊田合、エディオン、ガンホー、武田、コニカミノルタ、JFE

日本精、日立、ソニー、京セラ、ホンダ、日本ユニ、京王、ドコモ、三菱自

キーエンス、豊田通、NTN 各決算

米 1月自動車販売

米 1月雇用統計

米 1月ISM製造業景気指数

米 エクソンモービル、シェブロン、メルク、ハネウェル 各決算

中国 1月財新製造業PMI

独 ドイツ銀行 決算

2/2

米 12月建設支出

米 ミシガン大学消費者信頼感指数

2/3

米 第53回スーパーボウル

2.NY市場、為替/債券 各結果(1/25)

今日のNY為替市場はドル売りが優勢となった。ユーロの買い戻しが強まっ

ており、ドルを圧迫していたようだ。特段のユーロ買い・ドル売りの材料は

見当たらないが、前日のECB理事会後のドラギ総裁の会見を受けユーロは

下落したが、市場は既に織り込んでおり、ユーロドルの下値での押し目買い

も活発に出たことから、買戻しが膨らんでいるとの指摘も出ている。

ウォールストリート・ジャーナル(WSJ)が、FRBは来週のFOMCで、

バランスシート縮小を予定より早く終わらせ、巨額の国債保有の維持を検討

すると伝えていた。

いずれにしろ、具体的なドル売り材料は見当たらず、来週の米中貿易協議を

控えて、ポジション調整が活発に出ているものと思われる。

午後になってトランプ大統領が議会指導部と、政府機関再開のための暫定予算

に署名することで合意した。ただ、2月15日までのたった3週間の合意である

ことから、ポジティブな反応は示していない。

ドル円はNY時間に入って戻り売りが強まり、109円台後半から半ばに下落。

110円が依然として重く、見切売りも出ていた模様。午後になってトランプ

大統領が、議会指導部と合意との報道が駆け巡り、買い戻しの動きも出ていた。

しかし、トランプ大統領が正式に発表すると、ドル円は再び売りを強めている。

一方、きょうはユーロの買い戻しが目立った。ユーロドルは1.14ドル台を

回復し、ユーロ円も125円台を一時回復。きのうはECB理事会後のドラギ

総裁の会見では、「景気見通しに対するリスクは下向きに移動した」と言及して

いた。

先日の議会での発言から景気認識の下方修正は、ある程度予想はされていたもの

の、ユーロは上値を重くしていた。

市場では、年内のECBの利上げ期待が大きく後退している。ただ、ECBは

年内に正常化のステップを実施してくるとの見方も市場の一部には出ている。

短期金融市場のマイナス金利圧力を軽減するため、年末近くに、現在マイナス

金利を実施している預金金利を、マイナス0.4%から0.15%引き上げ、

マイナス0.25%にして来るとの見通しも聞かれた。

ドイツ10年債利回りは再びマイナス利回りに陥るとの見方が有力となているが、

年末には0.5%超に上昇していると見ている市場関係者もいるようだ。

ポンドはきょうも買い戻しが続き、ポンド円は一時144円台後半まで上昇。

来週、英下院でメイ首相が修正した合意案を審議する。市場では、3月のEU

離脱期限の延長の可能性を有力視しており、合意なき離脱のリスクは後退した

として、ポンドは買い戻しが続いている模様。ポンド円は100日線に到達して

おり、145.30円付近に来ている200日線が意識される展開となっている。

https://fx.minkabu.jp/news/91138

米国債利回り

2年債 2.602(+0.038)

10年債 2.753(+0.037)

30年債 3.062(+0.029)

期待インフレ率 1.784(+0.011)

※期待インフレ率は10年債で算出

今日のNY債券市場で10年債利回りは上昇。米株の上げが続いていることや、

ウォールストリート・ジャーナル(WSJ)が、FRBが来週のFOMCで、

バランスシート縮小を予定よりも早期に終了し、大規模な国債保有の維持を

検討との報道が伝わったことも、利回りをサポートした。

10年債は一時2.75%まで上昇、2年債も2.6%まで一時上昇している。

2~10年債の利回り格差は15(前日15)。

https://fx.minkabu.jp/news/91136

3.NY株式市場 結果(1/25)

NY株式25日

ダウ平均 24737.20(+183.96 +0.75%)

S&P500 2664.76( +22.43 +0.85%)

ナスダック 7164.86( +91.40 +1.29%)

CME日経平均 20810 (大証比:+30 +0.14%)

今日のNY株式市場でダウ平均は反発。上げ幅は一時300ドルを超える場面

も見られた。景気の先行き懸念が根強い中、米政府機関閉鎖の影響や来週の米

中貿易協議など、投資家心理を慎重にする材料も多い。しかし、それを決算が

跳ね除けている。

インテルは弱い決算を発表し下落したものの、ウエスタンデジタルやスター

バックスの決算は良好だった。S&P500採用銘柄の中で、97社が既に

発表を終えているが、その4分の3は予想以上の決算を発表。いまのところは

過去平均よりも高い水準で推移。

来週はアマゾンやアップル、フェイスブックなど主要IT・ハイテク企業の

決算発表が予定されており、期待感を高めている。過度に悲観的になっていた

株式市場も修正を続けているようだ。

また、ウォールストリート・ジャーナル(WSJ)が、FRBが来週のFOMC

で、バランスシート縮小を予定よりも早期に終了し、大規模な国債保有の維持を

検討と伝えており、株式市場のサポートになっていた模様。

午後になってトランプ大統領が議会指導部と、政府機関再開のための暫定予算に

署名することで合意した。ただ、2月15日までのたった3週間の合意である事

から、株式市場はポジティブな反応を示していない。

ダウ採用銘柄ではダウ・デュポンやアップル、シスコシステムズが上昇したほか、

キャタピラー、ボーイング、3Mも買われた。一方、インテルの下落が目立った

ほか、ウォルマート、P&G、マクドナルドが軟調。

インテルは前日引け後に10-12月決算を発表し、1株利益、売上高とも予想

を下回った。1-3月期や通期の見通しも予想に届いていない。大手IT企業等

大口顧客のデータセンター投資が減速しており、顧客は在庫調整から発注を減ら

しているという。

ナスダックは続伸。インテルは下落したものの、そのほかの半導体関連株はしっ

かり。アマゾンやネットフリックス、フェイスブックなどFAANG銘柄も上昇。

ウエスタンデジタル(WDC)が大幅高となり半導体をサポート。前日引け後に

10-12月決算を発表し、1株利益、売上高とも予想を下回った。ただ、

アナリストからは、最悪期は脱した模様で、データセンターからの需要回復を

考慮すれば、今年下期の回復に楽観的とのコメントも出ていた。

スターバックスが上昇。前日引け後に10-12月期決算を発表しており、既存

店売上高が予想を上回ったことが好感されてる。米国やアジアでの既存店売上高

が予想以上だった。

医薬品のアッヴィが商いを伴って下落。10-12月期決算を発表しており、

1株利益、売上高とも予想を下回った。主力薬のヒュミラの売り上げが予想に

届かなかった。通期利益見通しも予想を下回っている。

https://fx.minkabu.jp/news/91134

4.NY市場、原油先物3月限/金先物4月限 各結果(1/25)

NY原油先物3月限(WTI)

1バレル=53.69(+0.56 +1.05%)

NY原油は小幅続伸。 時間外取引は前日の日中取引の後半、堅調に推移した流れ

を引き継ぎ、序盤から中盤は小高く推移した。しかし終盤にかけて地合いを緩め、

小安くなった。日中取引開始後は、ドル安から再上昇。中盤にかけても堅調に推移。

ニューヨークダウが大幅高で推移したことから後半から終盤は上げ幅を拡大した。

54ドルが抵抗線になったが堅調に推移。

ベネズエラの政情不安による生産減少思惑も引き続き、支援材料となったもよう。

https://fx.minkabu.jp/news/91133

NY金先物4月限(COMEX)

1オンス=1304.20(+18.30 +1.42%)

NY金は急騰。 時間外取引では、ユーロ高を受けて堅調な値動きとなり、3ドル

以上の上昇で推移。日中取引では、序盤からドル安を背景に上げ幅を拡大し、

中心限月の期近2月限は23日の高値1,286ドル、1,290ドルの節目を上抜くと強気の

テクニカル要因から上昇に弾みが付き、ニューヨーク時間の午前11時半頃には

1,300ドルに接近する展開となった。午後の取引ではニューヨークダウが大幅高で

推移にも利食い売りを吸収し、高値圏で堅調に推移した。

4月限は1,300ドル超えとなり、大台維持で引けた。

https://fx.minkabu.jp/news/91131

☆各1クリック 応援の協力を お願いします。☆

応援の協力を お願いします。☆

にほんブログ村

株式投資ランキング