7月第4週の日経平均は、小幅続伸した。週初は、米国内での好決算や新薬

開発などを手掛かりにNY株が上昇。また、上海株の上昇も日経平均の追い

風になった。ただ、週央から米中の政治対立が深刻化。米国がヒューストン

中国領事館閉鎖を命じると、中国の対抗措置として香港や成都の米国領事館

閉鎖に動いている。新型コロナウイルスの国内感染者増もあり、4連休前に

連休中のリスクを回避する意味で、下落したが、週間3日取引として、続伸

の結果となった。

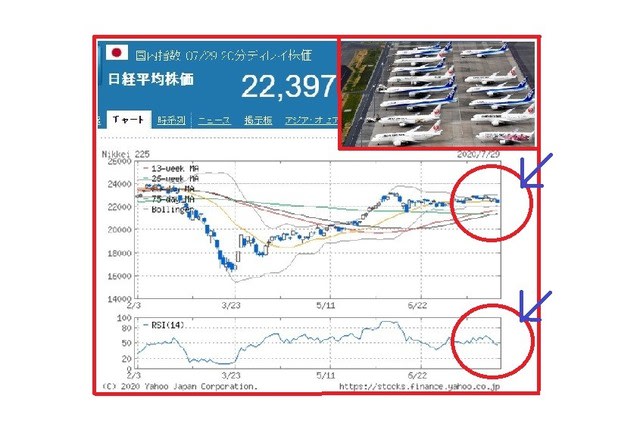

結局、日経平均は週間で55円上昇(↑0.24%)22751円でした。

さて、7月最終週(7/27~7/31)主な予定は下記の通りです。

週末のNY株式市場は、米中の領事館を閉鎖する応酬に発展すると、政治から

経済問題への懸念広がりから、経済活動再開で景気上向きトレンドに水を注す

ことになり、下落した。

連休明けの日経平均は、ギャップダウンからスタートしそうである。

ただ、日本での決算発表が本格化して、思った程悪くなければ、アク抜けして

底堅い動きになる事も、想定しておきたい。

今週は、日米の決算の本格化し、一喜一憂する場面も想定される。国内で新型

コロナ感染者増が微増ならばリスクオンの上昇もあるが、感染者数激増になる

様だと、投資マインドにネガティブに働くことも想定しておきたい。

経済回復へ期待感とコロナウイルス第2波懸念の本格化で、東京の感染者数が

500人弱で収まるようだと、個別材料株や中・小型株が物色される展開に期待

したい。

日経平均、7月最終週(7/27~7/31)は22250円 ~23050円

程度を想定しています。

1.7月最終週(7/27~7/31)主なイベントと予定

7/27

日本 日銀主な意見(7/14~15日開催分)

日本 5月景気先行指数

日本 日東電工、松井証券、ニフコ、弁護士コム、日立建、スタンレー

キヤノンMJ、三菱自、コーエーテクモ、中外薬 各決算

米 6月耐久財受注

米 国債入札 2年債(480億ドル)

5年債(490億ドル)

中国 6月工業利益

独 7月ドイツIFO景況感指数

7/28

日本 オムロン、ファナック、信越化、東エレク、HOYA、シマノ、キヤノン

小糸製、日立金、日産、ABCマート 各決算

米 FOMC(~7/29)

米 7月コンファレンスボード消費者信頼感指数

米 5月S&Pケースシラー住宅価格指数

米 ビザ、ファイザー、アムジェン、マクドナルド、3M、スターバックス

イーベイ、ハーレー・ダビッドソン、アフラック 各決算

米 国債入札 7年債(440億ドル)

7/29

日本 雨宮日銀副総裁、会見

日本 エムスリー、JPX、東ガス、野村不、LINE、花王、日野自

スクリン、野村HD、ANA、カゴメ、三井住友、東電 各決算

米 FOMC政策金利

米 パウエルFRB議長、記者会見

米 6月中古住宅販売制約指数

米 フェイスブック、ペイパル、クアルコム、ボーイング、GE

GM 各決算

香港 第2四半期GDP

豪 第2四半期消費者物価指数

独 ドイツ銀行 決算

西 サンタンデール銀行 決算

ポ ポルトガル商業銀行 決算

7/30

日本 6月小売売上高

日本 アドバンテスト、コマツ、TDK、東邦ガ、積水化学、三菱電、山九

M&A、味の素、JSR、大日住薬、ポーラオル、小林薬、富士通

パナソニック、京セラ、アコム、JR東、大阪ガ、協和キリン、OLC

日立、三井トラ、ミスミ、ZOZO、Vコマース、SBI 各決算

米 第2四半期GDP速報値

米 新規失業保険申請件数(~7/25日迄の週)

米 アップル、アマゾン、アルファベット、P&G、マスターカード

ギリアド・サイエンシズ、クラフト・ハインツ、MGMリゾーツ 各決算

独 7月ドイツ失業率

独 第2四半期ドイツGDP速報値

独 ドイツ証券取引所 決算

西 ビルバオ・ビスカヤ・アルヘンタリア銀行 決算

EU ECB経済報告

EU 6月ユーロ圏失業率

7/31

日本 6月有効求人倍率

日本 6月完全失業率

日本 6月住宅着工戸数

日本 6月建設工事受注

日本 6月百貨店売上高

日本 6月スーパー売上高

日本 6月消費者態度指数

日本 7月東京都消費者物価指数

日本 豊田織機、日本電産、塩野義、小野薬、清水建、日ハム、第一三共、

アイシン、三井物産、ヤクルト、ALSOK、豊田合、セリア、JT、

アイカ工業、武田、ZHD、コーセー、AGC、TOTO、住友電、

マキタ、NEC、村田製作所、マツダ、メディパル、みずほ、大和証、

JR西、SG、KDDI、SCSK、ナブテスコ、キーエンス、りそな、

JR東海、あおぞら 各決算

日本 Sun Asterisk、日本情報クリエイト 各IPO

米 6月個人所得/個人支出

米 メルク、エクソンモービル、シェブロン、キャタピラー、フォード

アンダーアーマー 各決算

米 国債償還 2年債(368億ドル)

5年債(350億ドル)

7年債(290億ドル)

中国 7月製造業PMI

中国 7月非製造業PMI

仏 BNPパリバ 決算

蘭 INGグループ 決算

西 サバデル銀行 決算

仏 第2四半期フランスGDP速報値

EU ユーロ圏第2四半期GDP速報値

2.NY市場、為替/債券 各結果(7/24)

きょうのNY為替市場はドル売りの流れが続く中で、ドル円は105円台に

下落した。6月安値が106円ちょうど付近に来ていたが、その水準を割り

込み、ストップを巻き込んだようだ。105.70円付近まで下落し、来週

心理的節目の105円を試す展開になるか警戒される動きが見られている。

米国での感染第2波拡大に加えて、米中対立も激化してきている。きのうは

米新規失業保険申請件数が予想外の増加を示し、市場にはネガティブな雰囲気が

広がったが、失業給付に対する週600ドルの上乗せ措置の期限が来週に迫る中、

追加対策がまだ決まっていないことも不安を呼び込んだようだ。

期限切れとなった場合は、何百万もの人に影響が及ぶと見られ、米政府や議会も

12月末まで延長の方針を示している。米追加対策は来週早々にも打ち出される

と見られ、失業給付の上乗せも延長が決まるものと見られるが、給付規模は減額

する方針で、一部からは、今回の追加対策に対して、不十分だったり、遅過ぎた

りする可能性があるとの不安も聞かれる。

為替市場はドル売りの流れが続いているが、これまでは市場が先行きに楽観的で、

むしろ、リスク選好のドル売りだった。しかし、ここに来て、米経済の先行き不安

による素直なドル売りに変化しそうな気配も見せており、ドル円は下値警戒感を

強めているのかもしれない。

ユーロドルは買いが続いており、1.16ドル台半ばまで上げ幅を広げた。前日は

1.1620ドル付近で上値を止められていたが、その水準を上抜く動き。

過熱感は高まっているものの、上値追いが続いているようだ。

欧州で感染第2波が米国ほど拡大を見せていない点もユーロドルを買い易くして

いるのかもしれない。ロンドン時間に7月のユーロ圏PMI速報値が発表になっ

ていたが、予想を上回り約2年ぶりの高水準に上昇した。

製造業、サービス業いずれも50を上回り、景気回復の兆しを見せている。

ただ、手放しでは喜べない面もあるようだ。航空会社やアパレル、自動車部品

など多くの企業が、すでに発表済みの数千人規模の人員削減に加えて、追加

削減を明らかにしている。この日のPMIは全体的にはV字回復の初期兆候を

示していたが、受注残や雇用は下振れリスクも警告しているとの指摘も聞かれる。

ポンドドルも買いが優勢となり、1.28ドル台まで上げ幅を広げる場面が

みられた。6月高値1.2815ドル付近を視野に入れる動きが見られている。

200日線を上放れる展開が続いており、上値への勢いが強まっているようだ。

今週もEUとの貿易交渉は進展がなく、予想通りに難航している。貿易交渉に

関しては悲観的な見出しが相次ぐものの、ポンドは一向にネガティブな反応を

見せない。一部からは、いまは進展はないものの、市場は年後半の土壇場で

合意すると期待しているのではとの声も聞かれる。パンデミックで経済が大きく

落ち込む中で、自らそれを助長するような行動は取らないとの安易な期待がある

のかもしれない。

https://fx.minkabu.jp/news/152419

米国債利回り

2年債 0.145(-0.006)

10年債 0.586(+0.008)

30年債 1.226(-0.005)

期待インフレ率 1.503(+0.057)

※期待インフレ率は10年債で算出

きょうのNY債券市場で10年債利回りは上昇。感染第2波の拡大や

米中対立がエスカレートする中で、市場ではリスク回避の動きもみら

れたものの、この日の米新築住宅販売件数やユーロ圏PMIが市場

予想を上回ったことで利回りはプラス圏を維持した。

10年債利回りは一時0.59%まで上昇。

2-10年債の利回り格差は+44(前営業日+43)。

https://fx.minkabu.jp/news/152418

3.NY株式市場、結果(7/24)

NY株式24日

ダウ平均 26469.89(-182.44 -0.68%)

S&P500 3215.63( -20.03 -0.62%)

ナスダック 10363.18( -98.24 -0.94%)

CME日経平均 22375 (大証比:-465 -2.04%)

今日のNY株式市場でダウ平均は続落。前日は利益確定売りが強まったが、

その流れがきょうも続いたようだ。感染第2波の拡大が続く中で米の1日の

死亡者数が1100人を超えるなど不安感を強めている。また、米中対立も

激化しており、米政府がヒューストンの中国領事館の閉鎖命令に対抗して、

中国政府は四川省成都市にある米総領事館を閉鎖を通知した。

前日は米新規失業保険申請件数が予想外の増加に転じたことで不透明感が強

まったが、失業給付に対する週600ドルの上乗せ措置の期限が来週に迫る

中、追加対策がまだ決まっていないことも不安を呼び込んでいるようだ。

米政府や議会も12月末まで延長の方針を示している。米追加対策は来週

早々にも打ち出されると見られ、失業給付の上乗せも延長が決まるものと

見られるが、給付規模は減額する方針で、一部からは、今回の追加対策が

不十分だったり、遅過ぎたりする可能性があるとの不安も聞かれる。

決算ではインテルが大幅安となり全体の雰囲気を圧迫した。決算自体は予想

を上回る内容だったものの、7ナノメートルの新製品の販売が再び遅れると

発表したことが嫌気されている。

一方、既に7ナノ製品の発売を発表しているライバルのAMDは大幅高。

S&P500企業のうち113社が発表を終えており、その77%が予想を

上回る利益を報告。市場ではV字回復期待が高まっているが、今回の決算が

その期待を裏付けると認識するには時期尚早との声も聞かれる。

ダウ採用銘柄ではインテルが16%の下げとなったほか、ファイザー、メルク

ジョンソン&ジョンソンも下落。アップル、シスコシステムズも売りが優勢

となった。一方、決算を受けてベライゾンが上昇したほか、キャタピラー、

マクドナルドも買われた。

ナスダックも下落。テスラに利益確定売りが強まった他、アップル、マイクロ

ソフト、フェイスブックが下落。一方、AMDの大幅高のほか、アマゾン、

エヌビディアが上昇。

ハネウエルが下落。4-6月期決算は予想を上回ったものの、主力の航空

宇宙部門については2022年までパンデミック前の水準には戻らないだろう

との見通しを示した。

小売業者にeコマースなどのオンライン販売のチャンネルを提供するチャン

ネルアドバイザーが大幅高。4-6月期(第2四半期)のガイダンスを公表

しており、予想を上回る見通しを示した。

ビール大手のボストン・ビアが大幅高。決算が予想を大きく上回った。

米国で人気となっているアルコール入り炭酸飲料ハードセルツァーの

「Truly」の販売が好調だった。

オンライン保険のeヘルスが大幅安。決算は予想を上回り、見通しも上方

修正したものの、現金喪失とメディケア・アドバンテージの解約が予想以上

だったことから市場には失望感が広がった模様。事前に市場がかなり期待値

を上げていた面もあった。

https://fx.minkabu.jp/news/152416

4.NY市場、原油先物8月限/金先物9月限 各結果(7/24)

NY原油先物9月限(WTI)

1バレル=41.29(+0.22 +0.54%)

NY原油は反発。米中の対立や株安を受けて軟調となったが、ドル安を

背景とした押し目買いが入って下げ一服となった。

一方、米国のリグ稼働数が増加したことから戻りを売られる場面も見られ、

方向性を模索する動きとなった。

https://fx.minkabu.jp/news/152415

NY金先物8月限(COMEX)

1オンス=1897.50(+7.50 +0.40%)

金8月限は続伸。時間外取引は米中の対立などを受けて押し目を買われて

堅調となった。

日中取引では、ドル安を受けて堅調となり、一代高値1904.6ドルを付けた。

https://fx.minkabu.jp/news/152413

☆ 各1クリック応援の協力を お願いします。☆

人気投資ブログランキング

にほんブログ村

株式投資ランキング