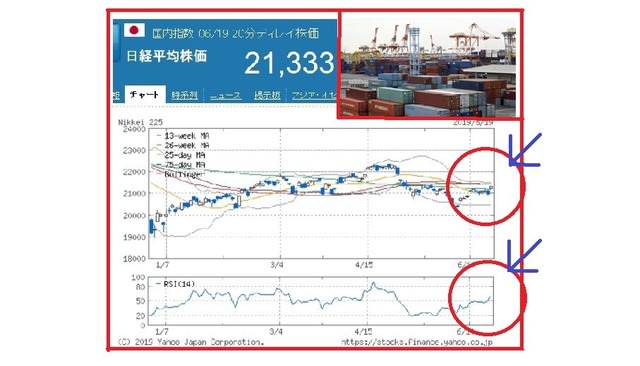

6月最終週の日経平均は、4週連続で上昇した。ただ、週末の米・中会談を控えて

膠着感ある相場展開であった。ただ、投資マインドは改善しており、月間で2カ月

ぶり上昇に転じている。

結局、日経平均は、週間で17円上昇(↑0.08%)の21275円だった。

さて、7月第1週(7/1~7/6)主なイベントと予定は、下記1.の通りです。

週明けの東京市場は、米・中会談でトランプ大統領は「中国との交渉を継続する」との

認識を示した。また、中国通信機器ファーウェイに対し、国家安全に関わらない部品/

製品の貿易を許可するとのコメントで、不透明要因を抱えながらも協議再開が示された

事で、週明けにアク抜け感が浮上する事が想定されます。

主な経済指標は、国内で、7/1の6月日銀短観や7/5の5月家計調査、5月景気

動向指数、G20後の為替動向に注目です。

海外は、米で7/3のADP雇用統計や7/5雇用統計に注目です。

G20イベント通過、米・中貿易協議再開や米朝会談での緊張緩和、投資マインド

が改善されており、為替の円高是正と相まって上値追いもありそうである。

が改善されており、為替の円高是正と相まって上値追いもありそうである。

日経平均、7月第1週(7/1~7/5)レンジは、21400円~21900円

程度を想定しています。

1.7月第1週(7/1~7/6)主なイベントと予定

6/29

米中 首脳会談

世 G20首脳会議、議長国会見

6/30

米朝 米、北朝鮮 緊急会談(板門店)

中国 6月製造業PMI

7/1

日本 第2四半期 日銀短観(6月調査)

日本 6月消費者態度指数

日本 6月自動車販売台数

日本 路線価(国税庁)

日本 象印、ダイセキソリュ、ダイセキ 各決算

米 6月ISM製造業景気指数

米 クラリダFRB副議長、講演

中国 6月財新製造業PMI

世 OPEC総会

世 夏季ダボス会議(~7/3)

7/2

日本 6月マネタリーベース

日本 放電精密、ライトオン 各決算

米 6月自動車販売

米 クリーブランド連銀総裁、講演

米 NY連銀総裁、講演

米 対中関税に関する公聴会後の意見公募期間終了

豪 中銀政策金利

EU 欧州議会本会議

7/3

日本 アスクル、サムテイ、川口化学、マルか、ニトリHD 各決算

米 5月貿易収支

米 6月ADP雇用統計

米 6月ISM非製造業景気指数

米 株式債券市場は短縮取引

7/4

日本 参院選公示

日本 わらべや、USMH、7&I、クスリのアオキ、不二越、マニー、イオンモール 各決算

米 独立記念日祝日で休場

7/5

日本 5月家計調査

日本 5月景気動向指数

日本 サンエー、ウエルシアHD、ファンタジー、イオン、トーセイ、アークス 各決算

日本 フィードフォース IPO

米 6月雇用統計

2.NY市場、為替/債券 各結果(6/28)

今日のNY為替市場、ドル円は107円台後半での推移が続いた。NY時間に入っ

てやや売りが出たものの、ロンドンフィキシングにかけ買いも見られた。きょうは

第2四半期末の取引ということもあり、期末に絡んだ実需の動きも出ていたようだ。

また、フィキシングを通過したあともドル買いが優勢となっており、107.90円

近辺まで上昇した。ただ、108円台に近づくと戻り売り圧力も強まるようだ。

全体的には狭い範囲での振幅に終始している。明日の米中首脳会談の結果待ちでポジ

ションを傾ける雰囲気はない。108円台には慎重なものの107.50円水準は

維持しており自律反発の流れを続けている。

ションを傾ける雰囲気はない。108円台には慎重なものの107.50円水準は

維持しており自律反発の流れを続けている。

明日の米中首脳会談は約90分間が予定されている。この時間数に市場の一部からは、

事前に合意した政策の微調整を追認するだけとの見方も出ている。市場は、最終合意

はないものの、今回は中国からの輸入3000億ドルに対する新たな関税発動は見送

られ、今後も協議継続というのがメインシナリオとなっているようだ。

しかし、週明けの市場がポジティブに反応するかは未知数。あくまで短期的な措置で、

今後も追加関税のリスクなど不透明感は長引くとの見方も出ている。ドル円も米中

首脳会談を受けての週明けの反応を確認したいといったところのようだ。

ユーロドルはロンドン時間の早朝に1.1360ドル近辺まで下落したものの、NY

時間にかけて買い戻しも見られていた。しかし、1.14ドル台を回復することなく

戻り売りに押された。

きょうは6月の消費者物価指数(HICP)の速報値が発表になっていたが、コア

指数は前年比1.1%と依然としてインフレ上昇の気配は見せていない。市場では、

ECBが7月にも利下げを実施する可能性も徐々に聞かれ始めている。市場はその

可能性を十分に織り込んではいないが、その利下げが実施されたとしても、せいぜい

ユーロドルの上値を抑える程度で、再び下値模索を強める可能性は小さいと見る向き

もいるようだ。

ポンドドルはロンドンフィキシングにかけて買いが続いていていたものの、フィキシ

ングを通過した後は戻り売りに押されており、1.26ドル台に再び値を落としている。

一時1.2735ドル付近まで上昇する場面も見られた。

きょうは第1四半期の英GDP確報値が発表され、高い成長を示した。第1四半期は

企業がEU離脱に備えて在庫を大量に積み上げたことから、在庫投資の拡大が寄与した。

このケースの場合、反動がが出ることが多く、エコノミストの中には第2四半期の英

GDPはゼロ%成長になる可能性も指摘されている。

https://fx.minkabu.jp/news/108581

米国債利回り

2年債 1.755(+0.010)

10年債 2.005(-0.009)

30年債 2.531(+0.002)

期待インフレ率 1.702(+0.008)

※期待インフレ率は10年債で算出

今日のNY債券市場で10年債利回りは小幅に低下。明日の米中首脳会談の結果待ちで

ポジションを傾ける雰囲気はない。10年債利回りは2%付近での推移が続き、政策

金利に敏感な2年債も1.75%付近で推移。

なお、この日の7年債入札は好調な入札だったことも利回りを圧迫した。

2-10年債の利回り格差は27(前日28)。

https://fx.minkabu.jp/news/108580

3.NY株式市場 結果(6/28)

NY株式28日

ダウ平均 26599.96(+73.38 +0.28%)

S&P500 2941.76(+16.84 +0.58%)

ナスダック 8006.25(+38.49 +0.48%)

CME日経平均 21320 (大証終比:+60 +0.28%)

今日のNY株式市場でダウ平均は反発。きょうは銀行株の上げが相場をサポートして

いる。前日引け後にFRBが銀行のストレステストの結果を公表し、全ての大手行が

通過したことが好感されている。ストレステストの結果を受けて早速配当を発表する

銀行も見られた。

市場は明日の米中首脳会談を控えて様子見気分も強い。明日の米中首脳会談は約90分

間が予定されている。この時間数に市場の一部からは、事前に合意した政策の微調整を

追認するだけではとの声も出ている。

市場は最終合意はないものの、今回は中国からの輸入3000億ドルに対する新たな

関税発動は見送られ、今後も協議継続というのがメインシナリオとなっているようだ。

ただ、週明けの市場がポジティブに反応するかは未知数。あくまで短期的な措置で、

今後も追加関税のリスクなど不透明感は長引くと見られている。

今後も追加関税のリスクなど不透明感は長引くと見られている。

ダウ平均は一時111ドル高まで上昇する場面も見られたが、後半に入って前日付近

まで伸び悩んだ後、引け間際に上昇した。

ダウ採用銘柄ではJPモルガンやゴールドマンが上昇したほか、3M、ユナイテッド・

テクノロジーズ、インテル、キャタピラーが上昇。一方、シスコシステムズが下落

したほか、ユナイテッド・ヘルス、ダウ・インク、ジョンソン&ジョンソンが売られた。

ユナイテッド・ヘルスは、来年の米大統領選に向けた米民主党候補のテレビ討論会が

きのうまでの2日間に渡って行われたが、医療保険を巡る議論が活発に行われる中で、

医療保険株は警戒感を強めている模様。

きのうまでの2日間に渡って行われたが、医療保険を巡る議論が活発に行われる中で、

医療保険株は警戒感を強めている模様。

ナスダックは3日続伸。フェイスブックやマイクロン、エヌビディアが上昇。一方、

アップル、AMD、マイクロソフトが下げた。

モデロビール、コロナビールなどアルコール飲料の生産販売を手掛けるコンステレー

ション・ブランズが上昇。株価は200ドルを回復している。3-5月期決算を発表

しており、1株利益、売上高とも予想を上回った。

コンサートなどライブイベントなどを手掛けるライブ・ネーション・エンタテインメント

が下落。アナリストが投資判断を「売り」に引き下げた。目標株価は63ドルとしている。

https://fx.minkabu.jp/news/108576

4.NY市場、原油先物8月限/金先物8月限 各結果(6/28)

NY原油先物8月限(WTI)

1バレル=58.47(-0.96 -1.62%)

NY原油の期近は反落。終値の前営業日比(速報値)は、期近2限月が0.97~0.96

ドル安。その他の限月は0.98~0.52ドル安。

ドル安。その他の限月は0.98~0.52ドル安。

注目の米中首脳会談を控えて、米国とイランの対立を背景とした上げが調整された。

トランプ米大統領が中国の習近平主席との会談について「最低でも生産的だろう」、

「最終的にはうまくいくだろう」との認識を示したものの、楽観論による買いは限られた。

時間外取引から通常取引にかけて8月限は前日終値水準で上下を繰り返した。ただ、引け

近くに売りが強まり、57.75ドルまで下落した。

https://fx.minkabu.jp/news/108579

近くに売りが強まり、57.75ドルまで下落した。

https://fx.minkabu.jp/news/108579

NY金先物8月限(COMEX)

1オンス=1413.70(+1.70 +0.12%)

金8月限は小反発。米国とイランの対立激化を背景とした安全資産を求める買いは一巡し、

イランや米国に次の動きがないなかで模様眺めとなっている。米中首脳会談を控えている

ことも値動きを抑制した。

https://fx.minkabu.jp/news/108577

☆各1クリック![]() 応援の協力を お願いします。☆

応援の協力を お願いします。☆![]()