4/24~週の日経平均は上昇した。北朝鮮情勢を巡る地政学リスクは、まだ

あるも、一時から後退して、円安の動きと共に株高の動きが広がりました。

4/23仏大統領選の第1回投票でマクロン氏とルペン氏が決選投票に進む事

となり、市場に安心感を広げた格好。また、ドル高/円安基調と、円高是正と

みられる流れで東京株式市場、リバウンド基調となりました。

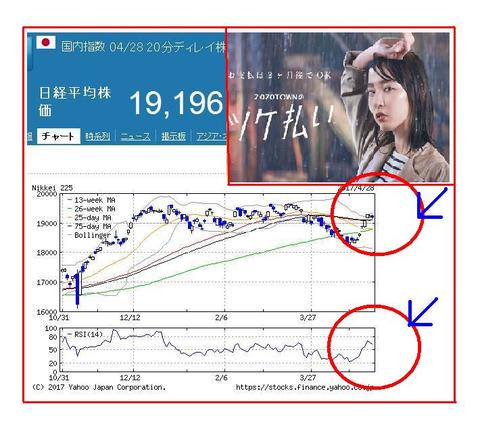

結局、日経平均は、週間576円上昇(↑3.09%)し19196円大引けでした。

さて、5月第1週(5/1~5/7)主なイベントと予定は、下記1.の通りです。

週末NY市場、米国の暫定予算でつなぎ予算が可決、政府閉鎖を回避する形

となったが、NY市場は、高値圏から週末売りに押され、小幅安で終了。

明日から5/1、2とGW谷間の2日間取引となる。週明けの日経平均、一先ず、

米つなぎ予算が可決は、安心材料となりそう。

イベントのポイントは、5/2、3の米FOMC、5/5の4月雇用統計、5/7の

仏大統領選決選投票で、注目です。2日間取引で、先高期待がでるか、為替の

動きポイントです。

日経平均は、上向きの推移であり、チャートは良化しており、好決算企業の見直し

買いや海外勢のリスクオンに期待したい。

日経平均、5月第1週(5/1~5/7)レンジは19050円~19450円程度を

想定しています。

1.5月第1週(5/1~5/5)主なイベントと予定

5/1

日本 新車販売台数

日本 双 日、ポーラオルHD、京セラ、島精機、ヤマハ、GMO PG、 各決算

米 3月個人所得/支出

米 4月ISM製造業景況指数

米 AMD 決算

中国 休場(レイバーデー祝日)

香港 休場(レイバーデー祝日)

EU 休場(レイバーデー祝日)

5/2

日本 黒田日銀総裁、講演

日本 伊藤忠、アイスタイル、TOA、オリンパス、EPS、長瀬産 各決算

米 FOMC(~5/3)

米 4月自動車販売台数

米 ファイザー、メルク、アップル、マスターカード、CVSヘルス

米 エトナ、コノコ・フィリップス、コーチ、ギリアド・サイエンシズ 各決算

中国 4月中国財新製造業PMI

豪 中銀政策金利

EU 4月ユーロ圏失業率

5/3

日本 休場(憲法記念日祝日)

米 FOMC声明発表

米 4月ADP雇用者数

米 4月ISM非製造業景況指数

米 レイノルズ・アメリカン、タイムワーナー、ヒューマナ、ヤム・ブランズ

米 AIG、メットライフ、プルデンシャル、スプリント 各決算

仏 仏大統領候補、テレビ討論会

仏 BNPパリバ 決算

EU 4月ユーロ圏GDP

5/4

日本 休場(みどりの日祝日)

米 3月製造業受注

米 3月貿易収支

米 新規失業保険申請件数(~4/29までの週)

米 CBS、バイアコム 各決算

中国 4月中国財新サービス業PMI

豪 3月貿易収支

仏 ソシエテ・ジェネラル 決算

EU ドラギECB総裁、講演

5/5

日本 休場(こどもの日祝日)

米 4月雇用統計

米 イエレンFRB議長、講演

米 フィッシャーFRB副議長、講演

米 シカゴ連銀総裁、講演

米 ダラス連銀総裁、講演

米 ボストン連銀総裁、講演

米 サンフランシスコ連銀総裁、講演

5/6

日本 黒田日銀総裁、討論会出席

米 サンフランシスコ連銀総裁、講演

5/7

仏 仏大統領選決選投票

2.NY市場、為替/債券 各結果(4/28)

今日のNY為替市場でドル円は伸び悩んだものの、底堅さも見せている。この日

発表になった第1四半期のGDPは、個人消費が弱かったことから予想を下回る

内容となった。ただ、ドル円は逆に、米国債利回りの上昇と伴に買いで反応。

同時に発表になった第1四半期の米雇用コスト指数が予想以上に上昇していた

事やPCEデフレータも前期比年率換算2.0%に上昇していた事から、逆にインフレ

期待が高まっている。

GDPの弱さについても事前に織り込まれていた面も大きく、一部にはマイナス

成長への懸念も出ていただけに、ネガティブな反応は見せなった。市場では、今回

の落ち込みは一時的で、FRBの利上げ方針に影響はないとの見方が有力だ。

個人消費については自動車関連の落ち込みが影響した。

ドル円は一時111.70近辺まで上昇したものの、その後は戻り売りに押されている。

米株が上値の重い動きをしたことが圧迫しており、米国債利回りと伴に伸び悩む

動きとなった。

ただ、米10年債利回りは下げに転じ、2.3%を再び下回ったものの、ドル円は

これまでのように連動する動きを見せなかった。下値ではロング勢の押し目買いも

見られ、底堅さもうかがわせている。

一方、ユーロ円は121円台半ば。この日発表 の4月のユーロ圏消費者物価指数

の速報値は、コア指数が前年比1.2%と予想を上回り、13年6月以来の伸びと

なった。

前日のECB理事会後のドラギ総裁の会見ではインフレ基調に確信が持てないと

慎重姿勢を強調していたが、市場は6月に出口戦略に向けてガイダンスを変更

してくるとの期待感が高い、きょうの指標はその期待を裏付ける内容となった。

これを受けユーロ円も買いが強まり、122円ちょうどを付ける場面も見られた。

122円台は上値も重いようだで、NY時間にかけて伸び悩んだものの、121円台半

ば水準は維持しており、リバウンドの流れは続いている。目先は今年に入って

上値を抑えられている123円台が上値目標として意識されそうだ。

ポンドは強い動きが続いており、ポンド円は144.50近辺まで一時上昇。ドル円の

底堅い動きもあったが、ポンドの上値追いの動きが止まらない。ポンド円は着々

と145円に近づいているが、当面の目標としては、12月につけた高値148円台半

ばが意識される。なお、米上下両院で、来週金曜日迄の短期の暫定予算案を可決

した。今日中にトランプ大統領が署名する見通しで、ひとまず政府機関閉鎖は、

暫定的に回避見通し。

http://klug-fx.jp/fxnews/detail.php?id=367901

米国債利回り

2年債 1.262(+0.004)

10年債 2.280(-0.014)

30年債 2.951 (-0.013)

期待インフレ率 1.921(-0.003)

※期待インフレ率は10年債で算出

今日のNY債券市場、10年債利回りは小幅に低下。この日発表になった第1四半期

GDPは、個人消費が弱かったことから予想を下回る内容となった。ただ、米国債利回

りは上昇の反応を見せていた。同時に発表になった第1四半期の米雇用コスト指数が

予想以上に上昇していたことや、PCEデフレータも前期比年率換算で2.0%に上昇

していたことから、逆にインフレ期待が高まっている。

ただ、米株式市場が軟調に推移したこともあり、10年債利回りは後半になり下げ

に転じた。

不安視されていた米債務上限問題だが、米上下両院で、来週金曜日までの短期の

暫定予算案を可決された。きょう中にトランプ大統領が署名する見通しで、ひとまず

政府機関閉鎖は暫定的に回避される見通し。

2-10年債の利回り格差は102(前日104)。

http://klug-fx.jp/fxnews/detail.php?id=367902

3.NY株式市場 結果(4/28)

NY株式28日

ダウ平均 20940.51(-40.82 -0.19%)

S&P500 2384.20( -4.57 -0.19%)

ナスダック 6047.61( -1.33 -0.02%)

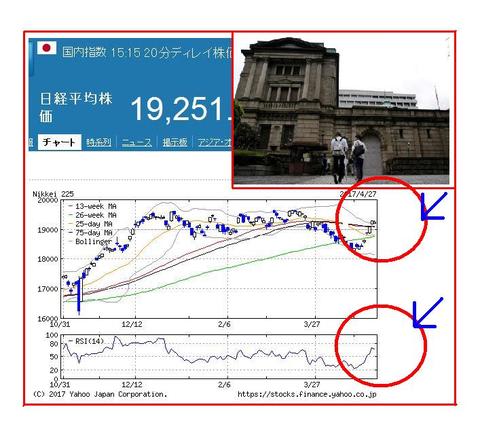

CME日経平均 19230 (大証終比:+30 +0.16%)

今日のNY株式市場でダウ平均は反落した。朝方発表になった第1四半期米

GDPが予想を下回ったことで、きょうは戻り売りが優勢となっている。また、

トランプ大統領が北朝鮮問題に関して、「大きな、大きな対立の可能性がある」

と述べていたことが伝わったことも上値を重くしているようだ。

ただ、好調な決算も出ていることから下押す動きまでは見 られず、底堅さは堅持

している。今週はナスダックが最高値を更新するなど強気相場が復活していた。

きょうは月末及び週末ということで、一服感も出ていたようだ。

米債務上限の期限が迫っているが、米上下両院は来週金曜日までの短期の暫定

予算案を可決している。きょう中にトランプ大統領が署名するものと見られ、ひとまず

米政府機関の閉鎖は回避されそうな情勢。

ダウ採用銘柄では決算を嫌気してインテルが下落しておりダウ平均を圧迫。その他

アメックス、ベライゾンが軟調。ゴールドマンやJPモルガンといった金融株軟調。

一方、5月のOPEC総会への期待から原油相場が下げ止まっており、シェブロン、

エクソンモービルが上昇している。エクソンモービルは好決算を発表していた。

ナスダックは横ばい。アルファベットやアマゾンなどが前日引け後に好決算を発表し

上昇したものの、インテルやエヌビディア、クアルコムの下げが圧迫している。

ハードディスクや半導体製造のウエスタン・デジタル(WD)が上昇。前日引け後に

第3四半期の決算を発表しており、予想を上回った。市場環境が良好で、NAND

ベースの製品への需要が高まったほか、ハードディスク部門も堅調だった。コストも

目標水準を達成して、キャッシュフローの増加と伴に経営体力も強化されたという。

スターバックスが下落。前日引け後に第2四半期の決算を発表しており、既存店

売上高が予想に届かなかった。

クレジットカードのシンフォニー・フィナンシャルが商いを伴って大幅安。不良債権

に対する貸倒引当金が大幅に増加。クレジットカード業界全体の債権の質に対する

懸念が高まっている。他のクレジットカード銘柄も軟調。

クルーズのロイヤル・カリビアンが大幅高。取引開始前に決算を発表しており予想を

上回った。北米でのクルーズへの需要が好調で、中国人客による朝鮮半島クルーズの

減少を補った。中国人客に関しては、韓国でのTHAADミサイル配備の問題で、

中国政府が国民に対して、朝鮮半島への観光を制限したことが響いた模様。

http://klug-fx.jp/fxnews/detail.php?id=367899

4.NY市場、原油先物6月限/金先物6月限 各結果(4/28)

NY原油先物6月限(WTI)

1バレル=49.33(+0.36 +0.74%)

ブレント先物6月限(ICE)

1バレル=51.73(+0.29 +0.56%)

ブレント-WTI 2.40

28日のNY原油は反発。引き続き供給過剰への懸念が重しとなり、一時、マイナス

サイドへ下押されたが、売られすぎ感の広がりや月末絡みの動きなどに支えられ持ち

直した。

6月限は、夜間取引終了近くに49.76ドルへ上昇するも、立会い開始後は戻り売りへと

転じ、中盤には48.80ドルまで下落。ただし、売りが一巡すると、その後は買い戻され、

プラスサイドを回復した。

http://klug-fx.jp/fxnews/detail.php?id=367893

NY金先物6月限(COMEX)

1オンス=1268.3( +2.4 +0.19%)

28日のNY金先物相場は続伸。第1四半期・米国内総生産(GDP)速報値は3年ぶり

の低成長となるも、個人消費支出価格指数はほぼ6年ぶりの高い伸びとなり強弱まち

まちとなるなか、引き続き政治・経済などの先行きのリスクや不安定さなどに下支え。

最も取組高の多い6月限は、時間外取引終了間際に1269.9ドルへ上昇するも、通常

取引開始後は一段と切り上がるまでには至らず、レンジ内で上値が押さえられた。

http://klug-fx.jp/fxnews/detail.php?id=367891