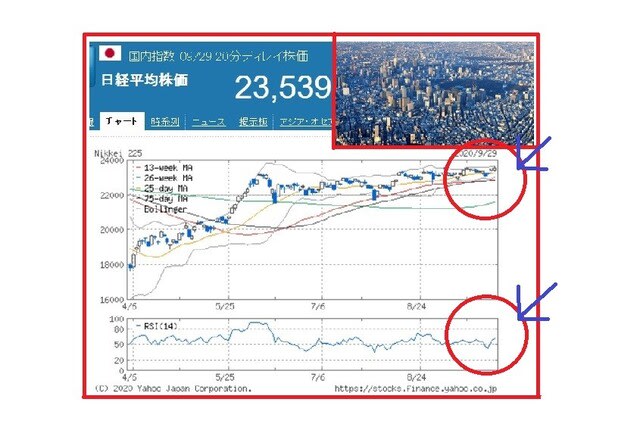

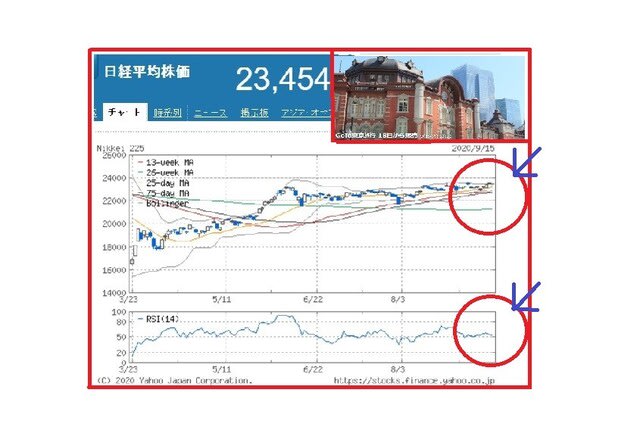

9月第3週の日経平均は、一進一退の動きの中、3週ぶりの小幅安で

終了。NY市場は、FOMCを通過し、大規模緩和の継続は示されたが、

追加の緩和はなかった。ハイテク・IT株の調整が続き、下落するなど

週後半にかけ軟調であった。国内市場は、日銀金融緩和の継続、菅新政権

の期待は大きく、東京のGo To トラベル参加方向とマインドアップも、

為替の円高進行が進み、ドル円104円台へ国内輸出株の重石となり、もみ

あい下落であった。

日経平均は、節目23000円台を値固めし、新型コロナ2波ピークアウト

から経済回復への期待が加わり、マインド改善を残した格好であった。

結局、日経平均は週間で46円下落(↓0.20%)23360円でした。

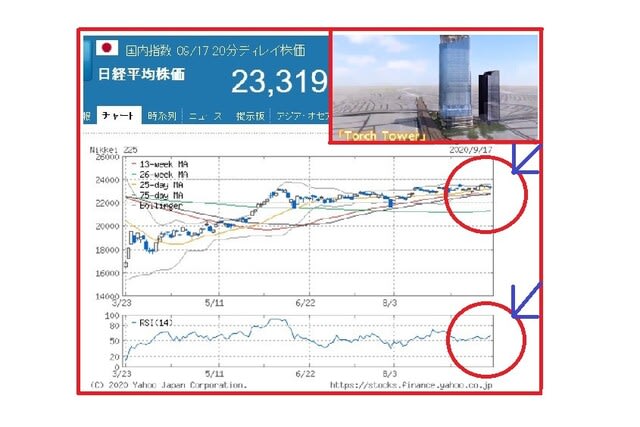

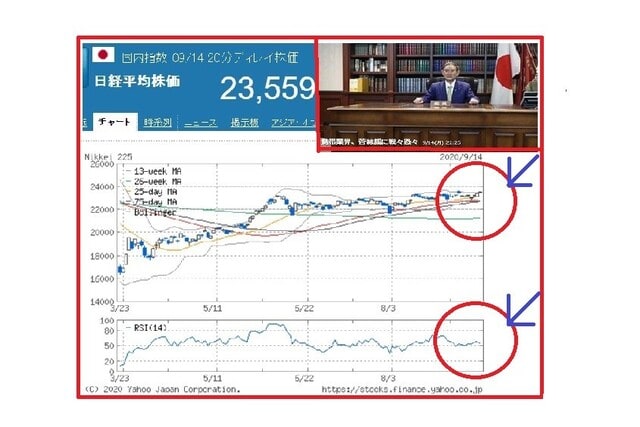

さて、9月第4週(9/21~9/25)主なイベントと予定は下記の通り。

4連休明けの日経平均今週は、9/22の欧米市場の流れを受けて、スタート

するが、その影響は大きそうだ。

週末のNY市場は、ハイテク・IT株への調整が継続し、下落した。

新型コロナの状況は、米国や欧州で増加しており、対策を巡る動きも混沌と

しており、また、米中対立の再燃が燻っており、注意が必要。

国内は4連休明けの9/23の開始に向け、欧米市場が週明け2日間で、

どう動くか、為替の動きも注意する必要ありそうだ。

国内は、9/23、黒田日銀総裁の大阪経済4団体共催懇談会へ出席で

コメントが注目です。また、9/24の月例経済報告や、日銀議事録の

記載内容に裕黙しています。

働く内閣としてスタートする菅新内閣の取り組みも注目したい。国内新型

コロナと経済回復へどう両立を図るか、4連休中の人出増が確認されると、

国内消費増につながり、経済回復への第1歩となります。

海外は、米で9/23、24にパウエルFRB議長の議会証言に注目です。

欧米市場では、新型コロナウイルス感染拡大が顕著となって、欧州での

経済活動の制約が発動されるか、注視する必要ありそうです。

日経平均は、為替の円高進行に注意しつつ、9月末配当取りに向け動く様だ

と23000円台の値固めを継続する動きもある。9/22の欧米市場の

動きが大きく影響するので、下限を大き目、上限を少なく想定しておく。

日経平均、9月第4最週(9/23~9/25)22700円 ~23450円

程度を想定しています。

1.9月第4週(9/21~9/25)主なイベントと予定

9/21

日本 休場(敬老の日祝日)

米 第2四半期家計純資産

米 ブレイナードFRB理事、バーチャルイベント参加

9/22

日本 休場(秋分の日祝日)

米 国債入札 2年債(520億ドル)

米 テスラ、イベント開催

米 エバンス・シカゴ連銀総裁、ウェブ講演

英 ベイリー英中銀総裁、ウェブ講演

世 国連総会一般討論演説(~9/29)

9/23

日本 黒田日銀総裁、大阪経済4団体共催懇談会出席

日本 9月製造業PMI

日本 東京ゲームショウ2020オンライン」(~9/27)

米 パウエルFRB議長、CARES法について下院金融サービス委員会で証言

米 9月製造業PMI

米 国債入札 5年債(530億ドル)

米 エバンス・シカゴ連銀総裁、講演

米 メスター・クリーブランド連銀総裁、講演

米 ローゼングレン・ボストン連銀総裁、バーチャルイベント参加

NZ 中銀政策金利

独 9月ドイツ製造業PMI速報値

EU 9月ユーロ圏製造業PMI速報値

9/24

日本 月例経済報告

日本 日銀議事録(7/14、15開催分)

日本 日銀、新型コロナ感染症対応の金融支援特別オペ

日本 ニイタカ、オプトエレク 各決算

日本 グラフィコやまぐまぐ、トヨクモ 各IPO

米 パウエルFRB議長・ムニューシン米財務長官、CARES法で上院銀行

委員会で証言

米 8月新築住宅販売件数

米 国債入札 7年債(500億ドル)

米 エバンス・シカゴ連銀総裁、バーチャルイベント参加

トル トルコ中銀政策金利

独 9月ドイツIFO景況感指数

英 ベイリー英中銀総裁、ウェブ講演

EU ECB経済報告

EU EU臨時首脳会議(~9/25)

9/25

日本 UFHD、ロングライフ、アドバネクス、オンキョー、HIS、

ジョイフル 各決算

日本 I-ne IPO

米 8月耐久財受注

米 ウィリアムズNY連銀総裁、講演

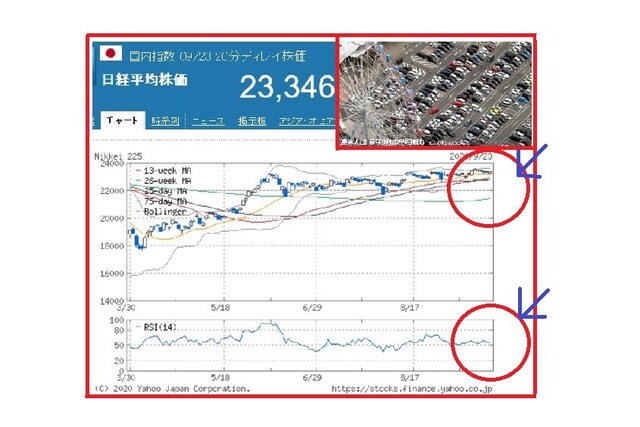

2、NY市場、為替/債券 各結果(9/18)

NY時間の終盤に入ってドル円は買戻しの動きが見られているものの、依然

として上値の重い展開が続いており、104.30円付近まで一時下落する

場面も見られた。7月31日の直近安値が104.20円付近に来ているが、

目先の下値メドとして意識されそうだ。

ドル円はきょうで5日続落となっているが、明確な要因はないものの、FRB

の低金利長期化観測や米大統領選の不確実性、そして、米中の政治的緊張など

への意識がリスク回避の円高を呼び込んでいるとの指摘も聞かれる。

また、金利面では日銀がのイールドカーブ・コントロールにもかかわらずイン

フレが弱く、円の実質金利は上昇している。この日発表の日本の全国消費者

物価指数(CPI)は前年比0.2%、生鮮除くコアに至ってマイナス0.4%

となっていた。

市場は常に不透明感を嫌うが、目先に不確定要因が数多く見られ、これらの

状況が、日銀の量的緩和(QE)にも関わらず、円への資金フローを生み出し

ているという。

ユーロドルは特段の注目イベントもない中、狭いレンジで方向感のない展開が

続き、1.18ドル台半ばで振幅に終始してる。今週のユーロドルはFOMC

後に1.1740ドル近辺まで下落したものの、強いサポートとなっていた

1.1750ドル水準がサポートされ、1.18ドル台に戻している。

大きな心理的節目である1.20ドルを試す気配まではないが、市場はいまの

所、下値を探る意志も無いことが示されており、底堅い雰囲気を堅持している。

短期的には1.18ドルから1.19ドルで安定化しそうな雰囲気も出ている

が、下値での押し目買いは、引き続き有効な戦略との指摘も聞かれる。

ポンドドルはNY時間に入って上値の重い展開とな、1.29ドル台前半まで

値を落としている。ロンドン時間には1.30ドルちょうど付近まで上昇して

いた。前日は英中銀が金融政策委員会(MPC)でマイナス金利採用が正当化

された場合に効果的に実施する方法を探る考えを示した事で、ポンド売りが

強まっていた。ポンドドルも一時1.28ドル台まで下落する場面もみられた

ものの、いまのところ1.29ドル台は維持している。

ただ、EUとの貿易交渉は妥結しないリスクも意識され始めており、ポンドは

軟調な展開を予想する向きは少なくない。ポンドドルは年末にかけて1.25

ドルまで下落する可能性も指摘されているようだ。

この日は8月英小売売上高が発表され、前月比0.8%増と好調な内容となった。

総額もパンデミック以前の水準を4%上回ってる。政府による外食キャンペーン

などにより、レストランなど小売り以外の事業も回復。個人消費の回復を示唆

した内容ではあったものの、一時帰休制度の終了で失業率が上昇し、家計が圧迫

されれば、個人消費は再び足踏み状態になる可能性があるとの見方も出ている。

尚、この日9月調査のミシガン大消費者信頼感の速報値が発表され、78.9と

予想を上回る内容となった。市場では若干の上昇に留まるとみられていた。

米消費者のセンチメントに大きく影響する雇用は回復傾向が続いているものの、

失業率は依然として高水準で、米追加経済対策も議会の協議が難航している。

その様な中で、同指数は4月を底に戻り歩調にあるが、ここに来て回復度合いは

鈍化しているものと見られてた。しかし、今回の結果はセンチメント改善が持続

していることを示している。現況および先行指数も予想を上回る内容となった。

好結果とは思われるものの、為替市場の反応は鈍い。若干ドル買いこそ見られて

いるものの、FRBの低金利長期化スタンス迄は変化はないとの見方から反応は

限定的となっているのかもしれない。

https://fx.minkabu.jp/news/158613

米国債利回り

2年債 0.139(+0.004)

10年債 0.695(+0.007)

30年債 1.454(+0.015)

期待インフレ率 1.674(-0.003)

※期待インフレ率は10年債で算出

今日のNY債券市場で10年債利回りは小幅に上昇。序盤は下げて始まったが、

この日発表のミシガン大消費者信頼感指数が予想を上回ったことや、利益確定

売りの動きも出て、利回りは上昇に転じている。

10年債利回りは0.69%、30年債は1.45%に上昇。

2-10年債の利回り格差は+56(前営業日+55)。

https://fx.minkabu.jp/news/158617

3.NY株式市場 結果(9/18)

NY株式18日

ダウ平均 27657.42(-244.56 -0.88%)

S&P500 3319.47( -37.54 -1.12%)

ナスダック 10793.28(-117.00 -1.07%)

CME日経平均 23155 (大証比:-65 -0.28%)

今日のNY株式市場でダウ平均は続落。終盤に下げ渋る動きを見せたものの、

一時400ドル超下落する場面も見られた。IT・ハイテク株の調整が続いて

おり全体を圧迫。序盤は他のセクターには買い戻しも見られ、ダウ平均も小幅な

下げに留まっていたが、次第にその動きも後退し、ダウ平均は急速な下げを見せた。

本日は株価指数と個別株の、先物およびオプションの清算日となっている。

4種類の清算が重なることもあり、いわゆるクアドループル・ウィッチングと

呼ばれる。それに絡んだ売買もあり市場は動向を注視しているが、今回は波乱

なく通過したようだ。

FRBの積極的な金融緩和や米政府による大胆な景気対策も支援、米株式市場は

新型ウイルス感染による急落から、IT・ハイテク株中心に買戻しを強めた。

しかし、9月相場に入って、期待ほど景気の早期回復はないのではとの不安感も

台頭し始めている。現在の株価水準が適正なのか見極めたい雰囲気も高まって

おり、市場は調整の動きを続けているようだ。

ダウ採用銘柄ではボーイングや3Mが下落したほか、アップル、マイクロソフト、

シスコシステムズ、IBMといったIT・ハイテク分野が指数を圧迫。一方、

ユナイテッド・ヘルスやジョンソン&ジョンソンなどヘルスケアが上昇した。

ナスダックも下げ渋る動きを見せているものの、大幅な下げとなった。テスラや

ズームビデオは上昇したものの、そのほかの主力IT・ハイテク株は揃って下落。

テスラは3日ぶりに反発。2人アナリストが目標株価を引き上げ、1人は515

ドルとした。

医薬品のキャッサバ・サイエンシズが大幅高。共同創業者で同社の取締役を務める

ロバートソン氏が149万ドル分の同社株を購入していたことが当局に提出した

書類で明らかとなった。

レストランチェーンのデイブ&バスターズ・エンターテインメントが大幅高。

アナリスト2名が投資判断を「買い」に引き上げた。

ビヨンド・ミートが5日ぶりに反落。複数のアナリストが投資判断を「売り」

に引き下げ、1人のアナリストは目標株価を100ドルまで引き下げた。

https://fx.minkabu.jp/news/158615

4.NY市場、原油先物10月限/県先物12月限 各結果(9/18)

NY原油先物10月限(WTI)

1バレル=41.11(+0.14 +0.34%)

NYの主要原油は小幅まちまち、期近の主要限月は限月は小幅高。

ダウ平均株価などの米株は軟調だったが、米大手金融機関、ゴールドマン

サックスが石油需給に関して強気の見通しを発表したことや、米ガルフに

発生した熱帯性低気圧が今後ハリケーンに発達することが懸念されて、

期近の主要限月は上伸した。直近の高値をさらに更新したものの、週末を

控えて今週の上昇に対する利食い売りも出やすく、高値からはかなり上げ

幅を削って引けた。

一方、リビアの原油を供給停止している反政府軍のハフタル司令官が停止を

止めると言及したことは圧迫要因となった。

https://fx.minkabu.jp/news/158622

NY金先物12月限(COMEX)

1オンス=1962.10(+12.20 +0.63%)

金12月限は反発。時間外取引では、自律修正高ムードのなか、買い優勢と

なり一時1,960ドル台を回復した。インドなど世界的に新型コロナウイルス

感染拡大が続いていることなどでリスクヘッジ商品、安全資産として押し目

買いが優勢となった。

日中取引で、米国の経済指標が強弱まちまちとなったが、序盤は売り圧力が

強まった。しかし中盤の取引で9月に入り、米景気の回復に対しての不安が

強まっている事から買い優勢となり、地合いを引き締め、1,960ドル台に再

上昇となった。

https://fx.minkabu.jp/news/158621

☆ 各1クリック応援の協力を お願いします。☆

人気投資ブログランキング

にほんブログ村

株式投資ランキング