![]()

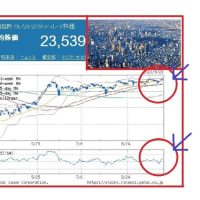

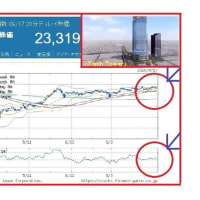

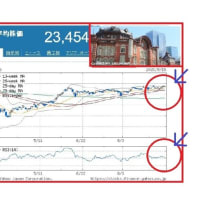

5月第2週の日経平均は、2日間の営業であったが、続伸した。

パンデミックとなった新型コロナウイルスの責任を巡り、米中関係の緊張が

あったものの、電話による米中首脳会談があり、協調姿勢を示す場面もあり

幾分、警戒感が和らいだ。

一方、欧米で新型コロナウイルスによる活動制限が緩和されるなど、経済

活動の正常化への期待が、株式相場を下支えしていた。米では、ナスダック

連騰となる等、ハイテク株や半導体、電子部品関連が上昇をリードし始めて

おり、日経平均の追い風になった。

4/Eに2万円台の回復もつかの間、割って終了した。GW明けは、国内

感染者数が減じる傾向もみられ、先行きに出口を見いだせる希望から警戒心

の後退もあり、日経平均の背中を押した展開でした。

結局、日経平均は週間で560円上昇(↑2.85%)20179円でした。

さて、5月第3週(5/11~5/15)主なイベントと予定は下記の通り。

5/6に全国の緊急事態宣言の延長があり、13都道府県について5/E迄

解除が難しいが、残り34県について新規感染者数が0人も見られ、解除や

緩和が図れる可能性もあり、経済活動の再開、改善が期待されそうである。

新型コロナウイルス感染拡大は、米、EUで頭打ち、中国や韓国で抑え込み

から経済活動再開がみられ、先行き経済悪化懸念が和らいでいる事が、相場

の下支え材料として働らきそうである。

国内は、企業決算の後半戦のピークを迎える。悪い決算を織り込み、下げ過ぎ

銘柄の逆襲に期待したい。また緊急事態宣言の見直しで、経済正常化への1歩

期待も相場を下支えしそうである。

海外は、米小売売上高、中国小売売上高などの注目したい。

日経平均、5月第3週(5/11~5/15)は19950円 ~20650円

程度を想定しています。

1.5月第3週(5/11~5/15)主なイベントと予定

5/11

日本 日銀金融政策 決定会合 主な意見(4/27開催分)

日本 日鉄物産、亀田菓、日本ハム、東洋紡、塩野義、山九、加藤産業

日清食品、三菱重工、プリマハム、能美防災、ニプロ、ショーボンド

グリコ、アサヒ、三越伊勢丹、ツムラ、ブリヂストン、東海カーボン

ニチアス、弁護士コム、ブラザー、ローム、日野自、ヤオコー

ソフトバンク、大ガス、スズケン、三菱電、ホシザキ 各決算

米 マリオット・インターナショナル、アンダーアーマー 各決算

米 国債入札 3年債(420億ドル)

5/12

日本 3月景気動向指数 速報値

日本 カカクコム、小野薬品、川重、ALSOK、キッコーマン、旭化成

トヨタ、東ソー、三菱ガス、国際帝石、キリン、不二製油、マック

アルフレッサ、ハウス食、ニチレイ、TIS、太陽日酸、ロート

関西ペ、トレンド、資生堂、ミルボン、JFE、クボタ、ダイキン

NEC、シスメックス、太陽誘電、ホンダ、ニコン、PALTAC

三井不、京急、セコム、ダイフク、りそな、ユー・エス・エス

GMO 各決算

米 4月消費者物価指数

米 サウジアラムコ 決算

米 国債入札 10年債(320億ドル)

米 セントルイス連銀総裁、講演

米 フィラデルフィア連銀総裁、講演

米 クリーブランド連銀総裁、講演

中国 4月消費者物価指数

中国 4月生産者物価指数

独 アリアンツ 決算

5/13

日本 3月貿易収支

日本 4月企業倒産件数

日本 4月景気ウォッチャー調査

日本 アリアケ、デンカ、セガサミー、エーザイ、三菱ケミ、大成、ニチユ

コムシス、マツキヨ、ネクソン、宇部興産、武田、日本新薬、楽天

Dガレージ、ノエビア、荏原、ソニー、ホトニクス、サンドラッグ

べネワン、第一興商、コカ・コーラ、スクエニ 各決算

米 パウエルFRB議長が演説

米 MBA住宅ローン申請指数(5/8日迄の週)

米 4月生産者物価指数

米 週間原油在庫統計

米 シスコシステムズ 決算

米 国債入札 30年債(220億ドル)

NZ 中銀政策金利

英 第1四半期GDP速報値

独 コメルツ銀行 決算

世 OPEC月報

5/14

日本 緊急事態宣言の前倒し解除発表の検討

日本 4月工作機械受注

日本 Gウイン、日清紡、鹿島、大正薬、クラレ、三井化学、マツダ、小田急

長谷工、大和ハウス、ヤクルト、マルハ・ニチロ、協和エクシオ、森永菓

カルビー、グリ―、ガンホー、ケネディクス、アステラス、沢井薬

ペプチド、タカラバイオ、富士通、メディパル、シチズン、ユニ・チャーム

アコム、三菱地所、住友不動産、TBS、日テレ、NTTデータ、コナミ

日清粉、コロプラ、ジャストシス、長瀬産、KDDI 各決算

米 4月輸入物価指数

米 新規失業保険申請件数(~5/9迄の週)

米 ノートンライフロック、アプライド・マテリアルズ 各決算

豪 4月雇用統計

仏 第1四半期失業率

英 中銀総裁、講演

ギ ギリシャ・ナショナル銀行 決算

EU ECB経済報告

5/15

日本 4月国内企業物価指数

日本 因幡電、大林、DIC、大王紙、持田薬、クレセゾン、東映、ミクシー

M&A、パーソル、エムスリー、オープンハウス、ワコール、日本紙

昭和電工、住友化、日産化学、日本ペ、大特鋼、三浦工、日本郵政

SMC、ハーモニック、TDK、ゆうちょ、みずほ、T&D、ヤマト

東電、アサヒインテック、飯田G、ダスキン、三菱UFJ、第一生命

三井住友、タカラスタン、共立メンテ 各決算

米 4月小売売上高

米 3月求人件数

米 3月対米証券投資

米 5月NY連銀製造業景気指数

米 国債償還 3年債 (319億ドル)

10年債(682億ドル)

30年債(101億ドル)

香港 第1四半期GDP

中国 4月鉱工業生産

中国 4月小売売上高

独 第1四半期GDP 速報値

EU 第1四半期ユーロ圏GDP改定値

2.NY市場、為替/債券 各結果(5/8)

NY時間の終盤に入って、再びドルの買い戻しが見られており、ドル円は

106.70円近辺と本日高値圏まで戻している。きょうのNY為替市場、

朝方発表になった米雇用統計で非農業部門雇用者数(NFP)は2050

万人減、失業率は14.7%となった。戦後最悪の数字になったものの、

予想ほどは悪くなかったことから、ドル円は買いの反応を見せていた。

一時106.70円近辺まで上昇したものの、その後はロンドンフィキシ

ングに向けてドル売りの動きが強まり、ドル円も伸び悩んだ。

米雇用統計については、様々な見方が出ているが、失業率は実際にさらに

高かった可能性があるとの指摘も聞かれる。雇用統計はアンケート調査だ

が、労働者が現在の状況を失業と捉えていないケースもあり、それが無け

れば、失業率は20%近くに上昇していた可能性があるとの見解も出ている。

数字の解釈はいずれにしろ、市場はリスク選好の反応を見せている。ただ、

ドル円は107円を試す雰囲気までには至っていない。ここに来てドル売り

圧力が出ており、ドル円の上値を抑えているようだ。

ドルを売る特段の材料は見当たらないが、前日もロンドンフィキシング前

と後でドルは急速に流れを変えた。きょうも実需のフローが入った可能性

はありそうだ。

先週のFOMCや米GDP、そして、きょうの米雇用統計といった重要

イベントを通過して、市場はリスク回避の雰囲気を強めていない。

これまでリスク回避のドル買いから、ドルロングを積み上げていた向き

からのポジション調整が出ているのかもしれない。ただ、その動きが一服

すると、再び買いが優勢となっている。

米雇用統計で平均時給が大きく上昇していた。詳細を見ると、サービス業

の時給が大きく上昇しており、前月比で5.4%急上昇している。

外出規制で在宅が増える中、アマゾンなどeコマース取り扱いが急増して

いる。先日、それらの企業決算が発表されていたが、売り上げは拡大して

いるものの、人材確保のために賃上げも実施しており、利益が圧迫されて

いる状況を示していた。この辺の状況が、今回マクロの指標にも出ている

のかもしれない。なお、エコノミストの中からは、経済再開後も回復力は

弱い一方で、インフレは上昇し、スタグフレーションが出るとの見方も出

ていた。

ユーロドルは1.0875ドル付近迄一時上昇。21日線が1.0870

ドル付近に来ているが、その水準を一時回復したものの、その後戻り売り

に押され、1.08ドル台半ばに伸び悩む展開。特段のユーロ買いの材料

はない。ロンドンフィキシングにかけて強まったドル安がユーロドルを押

し上げている。ただ、終盤になると1.0840ドル近辺に伸び悩む動き。

きょうはユーロ圏財務相会合が行われていた。新型ウイルス感染のパンデ

ミックで打撃を受けた加盟国が2022年末まで利用できる低利融資枠を

提供することで合意した。

融資は欧州安定メカニズム(ESM)が提供する。これについてラガルド

ECB総裁は、ユーロ圏財務相は大きく進展したと語った。

ポンドドルもロンドンフィキシングにかけて買いが強まり、1.2465

ドル近辺まで上昇。21日線を回復する場面も見られたが、1.24ドル

ちょうど付近まで押し戻されている。

https://fx.minkabu.jp/news/143628

米国債利回り

2年債 0.155(+0.016)

10年債 0.682(+0.041)

30年債 1.383(+0.054)

期待インフレ率 1.117(+0.023)

※期待インフレ率は10年債で算出

今日のNY債券市場で10年債利回りは上昇。朝方発表された4月の米雇用

統計が市場の予想ほど悪くなかった事から長期ゾーンを中心に利回りが上昇。

一方、FRBがマイナス金利を導入するのではとの見方が広がっており、短期

ゾーンの利回りは終盤までマイナス圏での推移が続いた。

10年債利回りは0.68%台まで一時上昇し、2年債は終盤にプラス圏に

転じたものの、一時0.10%台まで低下した。

2-10年債の利回り格差は+53(前営業日+49)にスティープ化。

https://fx.minkabu.jp/news/143632

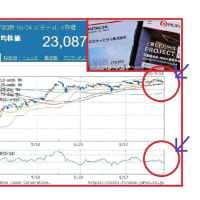

3.NY株式市場 結果(5/8)

NY株式8日

ダウ平均 24331.32(+455.43 +1.91%)

S&P500 2929.80( +48.61 +1.69%)

ナスダック 9121.32(+141.66 +1.58%)

CME日経平均 20245 (大証比:+105 +0.52%)

今日のNY株式市場でダウ平均は続伸。朝方発表になった米雇用統計で非農業

部門雇用者数(NFP)は2050万人減、失業率は14.7%となった。

戦後最悪の数字になったものの、予想ほどは悪くなかった事から、株式市場は

ポジティブな反応が見られた。

米雇用統計については、様々な見方が出ているが、失業率は実際にはさらに高

かった可能性があるとの指摘も聞かれる。

雇用統計はアンケート調査だが、労働者が現在の状況を失業と捉えてないケース

もあり、それが無ければ、失業率は20%近くに上昇していた可能性があるとの

見解も出ている。カシュカリ・ミネアポリス連銀総裁も先日、実際の失業率は

23%から24%となる可能性があるとの見方を示していた。

数字の解釈はいずれにしろ、予想ほど悪化しなかったことで市場には安心感が

出た模様。

来週から本格化する経済再開を引き続き好感している。封鎖解除後の経済再建に

ついて、市場からスピード感に疑問も出ているものの期待感は高まっている様だ。

米中対立への懸念が一服していることもフォロー。中国の劉鶴副首相とライトハ

イザーUSTR代表およびムニューシン米財務長官が電話で協議し、経済と公衆

衛生の面で協力することで両国が一致したと表明したことが安心感につながって

いる。

エネルギーや産業、銀行など幅広い銘柄が買われる中、ダウ平均は450ドル超

上昇。節目となっている2万4000ドルを再び上回っているが、維持できるか

来週以降の注目となりそうだ。

IT・ハイテク株の上げがきょうも相場を支援。先週、今週と決算を発表していた

が、外出規制など経済活動が大きく制限されている中でも収益を堅調にあげており、

経済再開後に最も勢いがありそうなセクターとの位置づけをしている模様。

アマゾンもアップル、フェイスブック、アルファベットなどはいずれも、昨年末の

水準を回復している。

ダウ採用銘柄は全銘柄上昇。ボーイングやキャタピラーが上昇したほか、エクソン

モービル、シェブロン、シスコシステムズ、ディズニーが上昇。

ナスダックも大幅反発。テスラやアップル、エヌビディアが上昇したほか、アルファ

ベット、ビヨンドミートが上昇。ネットフリックス、ロクが下落した他、ペイパルが

反落。

アップルは米国の店舗を来週から一部営業再開すると伝わった。

ロクは1-3月期決算を発表しており、アクティブ・アカウント数は3980万人

まで急拡大したものの、ウイルス感染の影響で広告収入の伸びが減速したことを

明らかにした。

配車アプリのウーバー・テクノロジーズが上昇。1-3月期決算を発表しており、

配車需要の指標であるグロスブッキングが予想を上回った。

オンライン旅行のブッキングが下落。1-3月期決算を発表しており、売上高は

予想を上回ったものの、1株利益は予想を大きく下回った。4月の宿泊予約数も

85%減少していることを明らかにした。

経営難に陥っている百貨店のJCペニーが下落。来週にも米連邦破産法第11条

を申請する可能性があるという。

アメリカン・アクスル&マニュファクチャリングやリア、テネコオートモティブ

など自動車部品株に買いが強まっている。3社とも1-3月期決算を発表して

おり、いずれも予想を上回る内容だった。

https://fx.minkabu.jp/news/143630

4.NY市場、原油先物6月限/金先物6月限 各結果(5/8)

NY原油先物6月限(WTI)

1バレル=24.74(+1.19 +5.05%)

NY原油は反発。米雇用統計は数値的には戦後最悪となったものの、新型

コロナウィルスの感染が深刻化するなか、予想したほど悪くなかったとの

見方で、米株が上伸したことで、原油も崩れることなく堅調な展開。また、

米国の時間帯の後半に発表された稼働中の原油掘削装置(リグ数)が大きく

減少して、リーマンショック時以来の低水準となった事で、一段高となった。

https://fx.minkabu.jp/news/143634

NY金先物6月限(COMEX)

1オンス=1713.90(-11.90 -0.69%)

金6月限は反落。時間外取引では、4月の米雇用統計の発表待ちムードの

なか、押し目は買われ、終盤は小高く推移。日中取引では、4月の米雇用

統計が事前予想ほど悪化しなかったことから、売り優勢となった。中盤に

戻り歩調となったが、後半から終盤は、ドル堅調から再度、売り優勢。

1,710ドルが支持線ながら軟調に引けた。米10年債利回り上昇も圧迫要因と

なり、週末を控えて買い玉の整理が進んだ商状となった。

https://fx.minkabu.jp/news/143633

☆ 各1クリック応援の協力を お願いします。☆ ![]()

※コメント投稿者のブログIDはブログ作成者のみに通知されます