企業業績の決算発表が目白押しとなる中、京セラは、2014年3月期の連結営業

利益(米国基準)が1400億円(前年比82.0%増)になる見通しを発表しました。

連結売上高予想は、9.4%増の1兆4000億円と過去最高を更新の見通しです。

http://headlines.yahoo.co.jp/hl?a=20130425-00000110-reut-bus_all

スマートフォン市場の拡大、デジタル関連機器の生産回復による部品需要増などを

見込むほか、国内向け太陽光電池システムも前期に続き需要が増加するとみてます。

為替変動が、今期の業績に及ぼす影響額は、売上高で前期比950億円増、税引前

利益で、300億円増としています。

大阪市内で会見した山口社長は、為替相場について「もとの円高に戻ることはない様

期待をしている」と話し、対ドルで「95円から100円ぐらいの間」が自社にとり、適正な

為替水準だとの認識を示しました。

トムソン・ロイターによると、アナリスト16人が過去90日間に出した通期営業利益

予測の平均値は、1359億円で、会社予想はこれを上回りました。

税引前利益は、48.0%増の1500億円、純利益は44.4%増の960億円の見通し

です。通期の想定為替レートは、ドル/円が95円(前期83円)、ユーロ/円が123円

(同107円)。

京セラは、連結配当性向について、従来の「20~25%程度の水準」から「30%

以上の水準」で維持する方針に変更したと発表。これを受け、年間配当予想は40円

増配の160円としています。今期設備投資額は750億円(前期は567億円)と増額

する計画です。

為替の円高是正が進み、それまでの企業努力に加え、製品競争力をもどしつつあり、

スマホの高性能化や通信ネットワークの高速化に伴う高性能部品が魅力を増した証拠

でしょう。さらなる需要拡大があるかもしれません。

京セラの業績に注目するとともに、株式市場の電子部品企業の出遅れ銘柄にも、注目

して良さそうです。

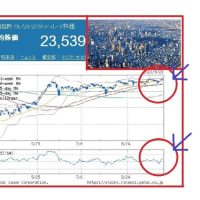

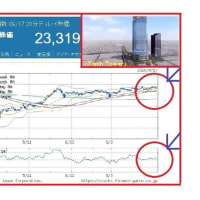

さて、日経平均は、続伸し82円高の13926円の大引けでした。

(出来高 概算43.5億株の商いでした。)

今朝方のNY市場、小幅安の中、円高是正が一服の中、海外勢の「日本買い」の継続が

見られ、13900円台の終了です。

日経平均の続伸により、利益確定売りをこなしながら、14000円大台に向け、カウント

ダウンの様相です。

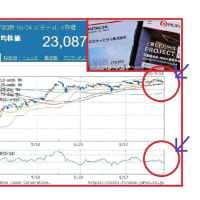

注目のNY市場、決算目白押しの中、小幅高でスタート。終了まで底堅い展開になりそう。

明日の日経平均、日銀金融政策決定会合で、新たな金融緩和が示されなくとも、黒田

日銀総裁の「異次元緩和」が背後に見え隠れするため、3連休前でも、底堅い展開を

想定しています。

※コメント投稿者のブログIDはブログ作成者のみに通知されます