![]()

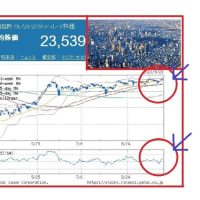

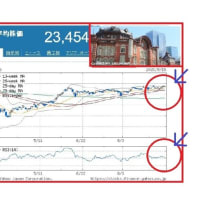

8月第1週の日経平均は、反発して節目22000円台を回復した。

週末のNY市場、好決算を発表したアップルが大きく上昇。また週明けの米は

追加財政政策期待や予想を上回る経済指標を好感してナスダックが高値更新。

その流れで日経平均は、前週末の下げ過ぎ629円を埋める8/3に485円

8/4に378円上昇して、22000円台を回復。その後、ネガティブ決算

を発表した銘柄や新型コロナウイルス全国的な拡大が重石となり、週末にかけ

微減を続けて終了した。

結局、日経平均は週間で619円上昇(↑2.86%)22329円でした。

さて、8月第2週(8/10~8/15)主なイベントと予定は下記の通り。

週末NY株式市場はダウが6日続伸となり、週明けNY市場が堅調なら、3連休

明け日経平均は、反発からスタートも期待できる。

今週は、国内は盆休みに入り、熱中症警戒アラートが毎日発令される週になり

そうである。東証一部の決算ピークは過ぎたが、マザーズ決算ピークを迎え、個人

主体の中・小型株が同意づきそうである。

海外は、米で週末の小売売上高や中国での経済指標の発表が注目されます。

新型コロナ感染拡大の動きが鈍くなるようだと、好決算を発表する中・小型株に

資金が集まりそうである。

また、日本での決算発表を通過した、思った程悪くない企業決算で、売られ過ぎ

銘柄の再評価につながるか、注目しています。

経済回復の期待感とコロナウイルス第2波懸念の高止まりで、個人投資家の投資

マインドが上がるか期待したい。

日経平均、8月第2最週(8/10~8/14)は22050円 ~22750円

程度を想定しています。

1.8月第2週(8/10~8/15)主なイベントと予定

8/10

日本 休場(山の日祝日)

米 6月求人件数

米 マリオット 決算

中国 7月消費者物価指数

中国 7月生産者物価指数

8/11

日本 6月国際収支

日本 7月景気ウォッチャー調査

日本 DIC、加藤産業、石油資源、BML,能美防、メニコン、ショーボンド

大気社、森永果、マツキヨ、GMOPG、日産化学、日本新薬、ロート

楽天、日製鋼、荏原、東芝テック、アルバック、堀場製、IHI、ワーク

マン、ヤオコー、ソニーFH、住友不、NTT、GMO、ソフトバンク

各決算

米 7月生産者物価指数

米 国債入札 3年債(480億ドル)

米 サンフランシスコ連銀総裁、オンライン討論会参加

英 7月失業率

独 8月ZEW景況感指数

8/12

日本 7月工作機械受注

日本 雪印メグ、クラレ、住友林、エネオス、森永乳、明治HD、東映、日揮

パーソルHD、マクドナルド、チェンジ、昭和電、フリー、トレンド

太平洋セ、JFE、CKD、横河電、パンパシ、東急、セコム、サンドラ

カネカ、第一生命、コカ・コーラ、阪急阪神 各決算

米 7月財政収支

米 7月消費者物価指数

米 シスコシステムズ 決算

米 国債入札 10年債(380億ドル)

米 ダラス連銀総裁、質疑応答

米 ボストン連銀総裁、オンライン講演

米 サンフランシスコ連銀総裁、オンライン討論会参加

NZ 中銀政策金利

英 第2四半期GDP速報値

8/13

日本 マブチ、光通信、三菱商、すかいHD、ラクス、ケネディクス、電通G、

サイボウズ、エンJPN、富士フィ、富士ソフト、JMDC、三谷商

各決算

米 7月輸入物価指数

米 新規失業保険申請件数(~8/8迄の週)

米 アプライド・マテリアルズ、タペストリー 各決算

米 国債入札 30年債(260億ドル)

豪 7月雇用統計

8/14

日本 オ‐プンハウス、オプティム、日ペイン、Dガレージ、日電子、シチズン

アサヒインテック、BASE、コスモエネ、オイラ大地、アルテリア

各決算

米 7月小売売上高

中国 7月小売売上高

中国 7月鉱工業生産

香港 第2四半期GDP

8/15

米 国債償還 3年債(312億ドル)

10年債(678億ドル)

30年債(214億ドル)

2.NY市場、為替/債券 各結果(8/7)

今日のNY為替市場はドル買い戻しが優勢となり、ドル円も買い戻しが

優勢となった。一時106円台に上昇する場面もみられている。この日は

米雇用統計が発表になったが、非農業部門雇用者数(NFP)は176.3

万人増と予想を上回った。失業率も10.2%に低下した。労働市場の改善

を示す内容ではあったが、改善のペースが鈍化した事に懸念も示されている。

米労働市場の回復基調を示唆したというよりも、「7月は弱さを見せなかっ

た程度」との指摘も出ていた。

トランプ大統領がきのう、国家安全保障上のリスクを理由に、TikTok

を運営するバイトダンスと、WeChatを運営するテンセントとの取引を

禁じる大統領令に署名したことで、米中対立への懸念が強まっている。また、

米追加経済対策は依然として協議が難航しており、失業給付の上乗せで意見

の隔たりが大きいようだ。

為替市場では、このところのドル安に過熱感も出ており、夏休みシーズンの

中での米雇用統計の通過ということもあり、ひとまず、ドルショートのポジ

ション調整が出ていたものと思われる。ドル円については106円台に一時

上昇したが、ドル安期待は根強く、上値での売り推奨の声も聞かれる。

ユーロドルは戻り売りが優勢。米雇用統計の発表直後は買いも見られていたが、

直ぐに上値を抑えられたことで、逆に戻り売りを強めたようだ。1.18ドル

ちょうど付近の買いも吸収し、一時1.1760ドル近辺まで下げ幅を拡大。

先月からの急上昇でユーロドルはすでに過熱気味になっており、週足ベース

では先週までで6週間連続での陽線だった。過熱感を測るRSIも一時80台

まで上昇するなど、かなり過熱感も出ている。ここにきて買い疲れも出ている

のかもしれない。もし、しばらく調整が続くとすれば、21日線までの下落も

想定される。その場合、1.16ドル台への下落の可能性もありそうだ。

本日の21日線は1.1620ドル付近に来ていた。ただ、米経済の回復に

不透明感が出ていることや、米大統領選も混沌とする中で、ドルを強気で見て

いる向きは少なく、ユーロドルの下値は買いの好機との見方も根強い。

ポンドドルもきょうは利益確定売りに押され1.30ドル台前半まで一時下落。

ただ、1.30ドル台は維持され、1.30ドル台半ばまで戻す展開となった。

来週は4-6月期の英GDPが発表され、歴代最悪の前期比20.5%のマイ

ナス成長が見込まれている。第1四半期は2.2%のマイナス成長だったこと

から、2四半期連続でのマイナス成長となる。予想通りであれば、スペインの

18.5%を超え、欧州ではパンデミックの影響を最も深刻に受けた国の1つ

となりそうだ。前日は英中銀金融政策委員会(MPC)後ベイリー英中銀総裁

がマイナス金利に否定的なコメントを述べていたが、市場ではなお、その期待

が根強く、EUとの貿易交渉を含めた今後の情勢の進展次第で、マイナス金利

への期待が早々に復活する可能性は高いとみる向きも少なくない。

https://fx.minkabu.jp/news/153977

米国債利回り

2年債 0.127(+0.012)

10年債 0.564(+0.028)

30年債 1.233(+0.035)

期待インフレ率 1.619(-0.001)

※期待インフレ率は10年債で算出

今日のNY債券市場で10年債利回りは上昇。この日の米雇用統計が予想を

上回ったことから、利回りは上昇している。また、来週の四半期定例入札を

控えて、売る動きも見られ、利回りは後半にかけても上昇した。発行額は

過去最高の1120億ドルが予定されている。

10年債利回りは0.56%台に上昇したほか、2年債も0.12%台に

上昇。

2-10年債の利回り格差は+44(前営業日+42)。

https://fx.minkabu.jp/news/153976

3.NY株式市場 結果(8/7)

NY株式7日

ダウ平均 27433.48(+46.50 +0.17%)

S&P500 3351.28( +2.12 +0.06%)

ナスダック 11010.98(-97.09 -0.87%)

CME日経平均 22440 (大証比:+100 +0.45%)

今日のNY株式市場でダウ平均は6日続伸。終盤になって下げ幅を取り

戻す動きが強まった。取引開始前に発表になった7月の米雇用統計は

予想を上回る内容だったものの、非農業部門雇用者数(NFP)の伸びが

大きく鈍化したことから、株式市場はそれ自体へのポジティブな反応は

見せていない。今回の米雇用統計については、米労働市場の回復基調を

示唆したというよりも、「7月は弱さを見せなかったという程度」との

声も聞かれる。

トランプ大統領がきのう、国家安全保障上のリスクを理由に、Tik

Tokを運営するバイトダンスと、WeChatを運営するテンセント

との取引を禁じる大統領令に署名したことで、米中対立への懸念が強

まっており、株式市場の重石となっているようだ。

前日は追加経済対策への期待感から後半に買い戻しが強まったが、依然

として協議は難航。ムニューシン米財務長官はトランプ大統領に大統領

令を発令するよう提言するつもりだと述べていた。

週600ドルの失業給付上乗せ措置で、なお意見の隔たりが大きいようで、

今回の微妙な米雇用統計がそれにどう影響するか注視される。

決算も峠を越え、市場は次の動向待ちといった雰囲気が強い。今回の

決算はS&P500企業のうち82%が予想を上回る利益を発表した。

パンデミックで事前の予想自体がかなり低く見積もられていた面が大きい。

平均では予想を22%上回っており、予想からの上方乖離という点では

過去最良となった模様。

米経済の早期回復期待は後退しているものの、大規模な金融緩和や財政刺

激策が引き続き、株式市場の下値を支えている。IT・ハイテク株は高値

警戒感もあり利益確定売りに押されたものの、下値では押し目買いも旺盛

に入るようだ。

ダウ採用銘柄ではアップル、マイクロソフト、インテルが下落したほか、

ボーイング、シェブロン、エクソンモービルが軟調。一方、トラベラーズ、

アメックス、JPモルガンが上昇しているほか、レイセオン、3M、ベライ

ゾンが買われた。

ナスダックは下落。アップル、テスラ、マイクロソフト、アマゾンなど主力

株は 概ね利益確定売りに押されている。一方、フェイスブックが上昇した

ほか、きのう下落のロクが反発。

TモバイルUSが上昇。4月にスプリントとの合併を完了し同社の顧客を

取り込んだことで、プリペイド方式を合わせた全体のモバイル契約者数は

9830万人に増え、AT&Tを抜いて全米第2位となった。

ウーバー・テクノロジーズが下落。4-6月期決算(第2四半期)を発表して

おり、運転手や飲食店への支払いなどを差し引く前の取扱高であるグロス

ブッキングが35%減少し、予想も下回った。

医薬品のバイオジェンが大幅高。日本のエーザイと共同開発しているアルツ

ハイマー薬「アデュカヌマブ」がFDAの優先審査に指定されたと発表した

クラウドでの共有ファイルを手掛けるドロップボックスが下落。決算は予想

を上回ったものの、更に力強い決算を期待していた投資家からは不満の声も

出ていたようだ。

UPSやフェデックスといった宅配業者の上げが目立った。宅配便業者は、

パンデミックによって拍車がかかった荷物を抑制するため、ホリデーシー

ズンの追加料金を引き上げると発表した。

https://fx.minkabu.jp/news/153974

4.NY市場、原油先物9月限/金先物12月限 各結果(8/7)

NY原油先物9月限(WTI)

1バレル=41.22(-0.73 -1.74%)

NY原油は時間外取引から小幅安で推移。日中取引は7月の米雇用統計で

事前予想より強気の数字が発表されたことから利食い売り先行ムードとな

った。

米国株が場中、反落したことも利食い売り要因となった。ただし期近の

9月限は41ドルが支持線となり、下値の堅さを示した。なお米株式市場は

ニューヨークダウが終盤に買い優勢となり、小高く引けた。

https://fx.minkabu.jp/news/153979

NY金先物12月限(COMEX)

1オンス=2028.00(-41.40 -2.00%)

金期近12月限は反落。時間外取引では、7月の米雇用統計の発表を控えて

上げ一服となり、小反落。日中取引では7月の米雇用統計が事前予想より

強気の数字となり、ドル高となったことから利食い売りが先行し、修正

安場面を迎えた。

https://fx.minkabu.jp/news/153978

☆ 各1クリック応援の協力を お願いします。☆ ![]()

※コメント投稿者のブログIDはブログ作成者のみに通知されます