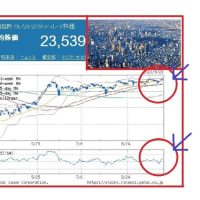

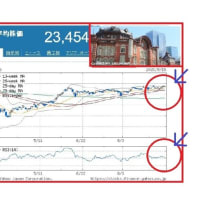

5/18~週の日経平均は、海外環境も好転し、上昇した1週間となりました。

NY市場では、早期利上げの後倒し期待からS&P500が連日で高値更新し、

ダウも底堅く推移。EU市場でも追加緩和思惑などあり、ギリシャ債務問題も

一休み。

そんな背景の中、国内GDPが年率換算2.4%とサプライズ。また、為替も

週末121円台をつける中、企業決算一巡し、一部 決算の再評価の動きも。

結局、日経平均は週間で531円上昇(↑2.69%)の20264円大引けでした。

5月最終週(5/25~5/29)の主なイベントと予定は、下記1.の通りです。

経済指標で、国内で5/25に4月貿易収支、5/29に4月消費者物価指数、

4月失業率/4月有効求人倍率、4月家計調査、4月鉱工業生産指数など。

海外で、5/26に4月米新築住宅販売件数、4月耐久財受注、5/29に米

GDPなど、また5/27~5/29にG7財務相会議など注目です。

週末NY株式市場は、経済指標が底堅い中、金利引き上げ時期の前倒し思惑で

小幅下落しましたが、為替は、ドル/円で121円台中盤となっており、先行して

上げた銘柄の売り思惑ある中、出遅れ好業績株の物色など想定され、底堅い

展開のスタートになりそうです。

需給状況が良いので、海外で悪材料がなければ、政策関連銘柄なども物色の

対象になりそうです。

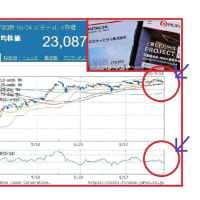

日経平均、5月最終週(5/25~5/29)レンジは、20000円~20500円

程度を想定しています。

1.5月最終週(5/25~5/29)主なイベントと予定

5/25

日本 5月日銀月報

日本 4月貿易収支

日本 気象庁、3カ月予報(6~8月)

米 フィッシャーFRB副議長 講演

米 クリーブランド連銀総裁 講演

米 休場(株式・債券、メモリアルデー)

香港 休場(仏誕節)

英 休場(バンクホリデー)

5/26

日本 5月末 権利付最終売買日(配当/優待/分割)

日本 空き家対策推進特別措置法 施行

日本 TPP閣僚会合(~5/28、グアム)

日本 プロ野球、セ・パ交流戦(~6/14)

米 5月カンファレンスボード消費者信頼感指数

米 4月耐久財受注

米 4月新築住宅販売件数

米 3月S&Pケースシラー住宅価格

米 国債入札 2年債(260億ドル)

米 リッチモンド連銀総裁 講演

5/27

日本 日銀議事録(4/30日分)

日本 岩田日銀副総裁 講演

日本 沖縄 翁長知事訪米(~6/5)

米 コストコホールセール、ティファニー 各決算

米 国債入札 5年債(350億ドル)

世 G7財務相・中銀総裁会議(~5/29、ドイツ)

5/28

日本 4月商業販売統計

日本 終値を基準にTOPIX各種リバランス

日本 パーク24、大手生命保険 各社決算

日本 品川駅 港南口 「品川シーズンテラス」オープン

米 4月中古住宅販売成約指数

米 新規失業保険申請件数(~5/23までの週)

米 ゲームストップ、アバークロンビー&フィッチ 各決算

米 国債入札 7年債(290億ドル)

米 サンフランシスコ連銀総裁 講演

米 ミネアポリス連銀総裁 講演

EU 5月ユーロ圏経済信頼感指数

5/29

日本 4月有効求人倍率

日本 4月完全失業率

日本 4月全国消費者物価指数

日本 4月鉱工業生産

日本 4月家計調査

日本 日本・EU首脳会談

日本 金融商品取引法 改正施行

日本 HIS決算

日本 剣道世界選手権(~5/31)

米 第1四半期GDP改定値

米 5月ミシガン大学消費者信頼感

米 米国癌治療学会議(~6/22)

印 第1四半期GDP

英 第1四半期GDP改定値

伊 第1四半期GDP改定値

ギ ギリシャ第1四半期GDP改定値

2.NY市場、為替/債券 各結果(5/22)

今日のNY市場はドル買いが強まっている。この日発表の消費者物価(CPI)の

コア指数が予想を上回ったことでドル買いが強まっている。

この日イエレンFRB議長の講演が行われていたが、第1四半期のGDP減速は

一時的要因としているものの、直近の指標が弱いためだろうか、経済へ逆風は

完全には消えていないとも述べていた。

一方、今年のどこかの時点での利上げが適切とも言及。様々な解釈が出ていた

様だが、これまでの見解から大きく変化したものもなく、それ自体の反応は限定的

となった。

ドル円はCPI発表後、一気に70ポイント上昇し、121.50近辺まで上昇。市場の

モメンタムがドル買いに傾いており、今日のCPIは背中を押したものと思われる。

市場はドル買い材料を欲しているようだ。目先は3月10日の高値122.00付近を

意識。

一方、ユーロドルは1.1200付近まで戻していたが、1.1000付近まで急落した。

1.1000水準は4月中旬からのリバウンドの半値戻しの水準でもありブレイクして

くるか注目される。完全にブレイクした場合、一旦、リバウンド相場は終了となる

可能性も高まることから、分岐点に差しかかったとも言える。

目先の下値ターゲットは4月中旬からのリバウンドのフィボナッチ61.8%戻しの

1.08台後半。 http://www.gci-klug.jp/fxnews/detail.php?id=258307

米国債利回り

2年債 0.614(+0.041)

10年債 2.209(+0.019)

30年債 2.984(-0.004)

期待インフレ率 1.899(+0.025)

*期待インフレ率は10年債で算出

今日のNY債券市場、利回りは上昇。この日発表になった消費者物価(CPI)が

インフレ上昇基調を示したことで利回りは上昇している。イエレンFRB議長が

講演で年内利上げが適切と述べていたが、全体的にある程度想定されていた

こともあり、利回りは下げの反応を見せる場面もあった。

10年債利回りは一時2.23%まで上昇し、政策金利に敏感な2年債は0.6%を

回復している。

2-10年債の利回り格差は+160(前日+162)http://www.gci-klug.jp/fxnews/detail.php?id=258306

3.NY株式市場 結果(5/22)

NY株式22日

ダウ平均 18232.02(-53.72 -0.29%)

S&P500 2126.06( -4.76 -0.22%)

ナスダック 5089.36( -1.43 -0.03%)

CME日経平均 20380 (大証比:+100 +0.49%)

きょうのNY株式市場、ダウ平均は反落。きょうは3連休を前にした利益確定売りが

優勢となっている。この日発表になった消費者物価(CPI)がインフレ上昇基調を

示したことや、イエレンFRB議長が講演で年内利上げが適切と述べたことも株価を

圧迫した。

ダウ採用銘柄ではボーイングやメルク、マイクロソフトが下落。一方、ゴールドマン

やアップルが上昇。

ヒューレッド・パッカードが上昇。前日引け後に決算を発表したが、予想を上回った

ことが好感されている。コスト削減が奏功した。11月の事業分割に向けて順調に

進んでいることも好感されていた模様。

実験や医療サービスのクエストが商いを伴って上昇。ツイッターで買収の可能性が

高まったと呟かれたことで、M&Aへの期待が高まっている。

ナスダックは小反落。オンライン旅行サービスのエクスペディアが大幅高。保有して

いる中国の旅行代理店のe龍(イーロング)株を売却したことを明らかにした。

http://www.gci-klug.jp/fxnews/detail.php?id=258305

4.NY市場、原油先物7月限/金先物6月限 各結果(5/22)

NY原油先物7月限(WTI)(終値)

1バレル=59.72(-1.00 -1.65%)

ブレント先物7 月限(ICE)(終値)

1バレル=65.37(-1.17 -1.76%)

ブレント-WTI 5.65(前回5.82)

今日のNY原油先物相場は反落。この日発表の米消費者物価(CPI)を受け為替

市場でドル買いが強まったことから、売りが優勢になっている。

60ドルを再び割り込んでいるが、60ドル台は戻り売り圧力も強い様子もうかがえる。

7月限は一時59.40近辺まで下落。 http://www.gci-klug.jp/fxnews/detail.php?id=258301

NY金先物6月限(COMEX)

1オンス=1204.00(-0.10 -0.01%)

今日のNY金先物相場は横ばい。買い先行で始まったもの、この日発表の米消費者

物価(CPI)を受け為替市場でドル買いが強まったことから売りが優勢になった。

ただ、1200ドルの節目に来ると買いも入り、1200ドル台はサポートされている。

http://www.gci-klug.jp/fxnews/detail.php?id=258302

※コメント投稿者のブログIDはブログ作成者のみに通知されます