財務省が発表した6月貿易統計速報によると、輸出額は前年比27.7%増の

5兆8660億円となり、7ヶ月連続で増加しましたが、4ヶ月連続で増勢が鈍化

した様です。

http://headlines.yahoo.co.jp/hl?a=20100726-00000354-reu-bus_all

ロイターの事前調査では、輸出の予測値は 前年比23.5%増でした。輸出を

地域別に見ると、米国向け輸出は、前年比21.1%増と5月(17.7%増)から

加速。(為替が適正水準なら、さらに増加も。)

米国向け輸出額は、9000億円台とリーマン・ショック直後の08年11月や12月

以来の水準に回復です、また、EU向けは前年比9.0%増となり、今年最も低い

伸びとなりました。EU各国の自動車の購入支援策の規模縮小で自動車輸出が

マイナスになった他、為替がユーロ安になっている事が鈍化の要因です。

アジア向けは、前年比31.7%増、中国向け輸出は、同22.0%増で、他地域に

比べ高い伸びだが、伸びの鈍化が続いているようです。

一方、輸入は前年比26.1%増となり、3ヶ月ぶりに伸びが鈍化しました。

輸入原油単価は前年比27.4%上昇の4万5736円/キロリットル、ドル

ベースでは、前年比34.2%上昇の79.6ドル/バレルでした。

貿易収支は6870億円の黒字となり、輸出の伸びが輸入の伸びを上回ったこと

から、前年に比べ41.1%増加し、13ヶ月連続で増加しました。

増勢の鈍化はあるものの増加しているからOK、と素直に喜べる状況では無く

ここ数ヶ月の円高が、本来の競争力を弱め、増勢の鈍化となって現れていると

したら、企業努力を上回る為替の円高水準は問題です。

以前から指摘している様に、政府/日銀もリップサービスでもいいから、円高牽制

発言がほしいところ。費用の掛からない方法で、国益の増加につながります。

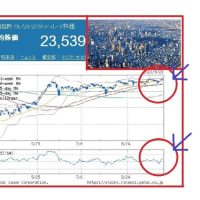

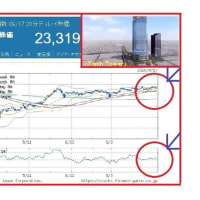

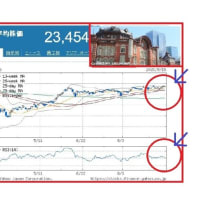

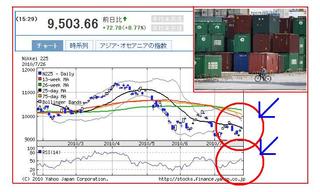

さて、日経平均は、続伸し72円高の9503円の大引けでした。

(出来高 概算13億株の薄商いでした。)

週末のNY市場、欧州ストレステスト結果公表(査定水準があまいとの指摘も

あるが、想定内の結果。)で、イベント通過の続伸となり、為替の円高も一服。

これを好感し、9500円台中盤まで買い上がる場面もあり、後場は膠着したが、

何とか9500台を維持して終了しました。

日経平均は、25日移動平均線(約9548円)に上値を抑えられた格好ですが、

明日以降、この25日線をオーバーできるか、ポイントになりそうです。

ただ、出来高を見ると上値追いに慎重で、投資家の関心は「決算絡み」の物色に

移っているのかもしれません。

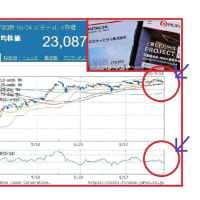

注目のNY市場、6月新築住宅販売件数は、33万件(予想、31.1万件)で

予想を上回り、政府による住宅購入支援策の終了や失業率の高止まりなどが

ある中、健闘した方でしょうか。

この指標発表後、先週末辺りで膠着していた株価が、上昇しています。

終了まで底堅く推移すれば、円高一服継続で、追い風になりそうです。

明日の日経平均、25日線超えにチャレンジです。

☆各1クリック、![]() 応援の協力を お願いします。☆

応援の協力を お願いします。☆ ![]()

![]()

株式投資ランキング