先程、愛読しているネットの『プレジデントオンライン』を見ている中で、

【 退職して手打ちそば屋を始める人の末路

「趣味」で生き延びる人転落する人 】と見出しを見たりした。

私は東京の調布市に住む年金生活のまもなく74歳の身であるが、

どのようなことなのょ、と思いながら記事を読んでしまった。

やがて読み終わった後、溜息を重ねて、やがて私は思案を重ねてしまった・・。

この記事は、ファイナンシャルプランナーの井戸美枝さんの寄稿文であり、

『プレジデントオンライン』に2018年7月26日に配信されていた。

この記事は、ファイナンシャルプランナーの井戸美枝さんが懇切丁寧な長い寄稿文であるので、

やむなく私は要約をさせて頂く。

《・・近頃、ファイナンシャルプランナーとして、退職後のお金の相談を受けることが増えています。

以前は「現在の家計」が心配事だったのですが、

現在は多くの人が「退職後の家計」を心配されています。

相談を受ける際は、リタイア後のおおよその生活費と年金額、貯金額などを確認して、

シミュレーションを行います。

相談者の多くは、65歳で完全にリタイアすると、85~90歳の間に貯金がなくなってしまいます。

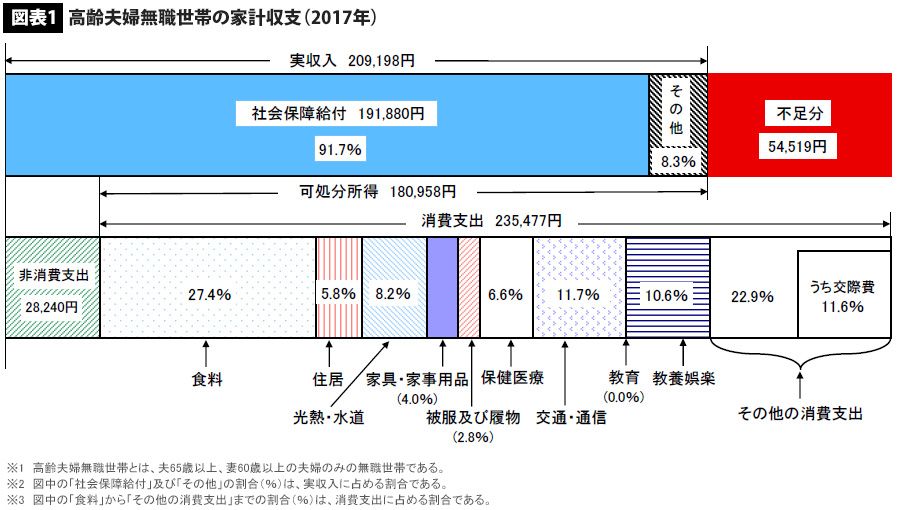

総務省の「家計調査」(2017年)によると、60代の貯蓄額は平均で2202万円です。

また、高齢者夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみ)の1カ月の収支を見ると、

実収入約21万円に対して、支出(食費・交通通信費・交際費・教養娯楽費など)が約26.5万円で

毎月約5.5万円の赤字になっています。

私の体感では、実際の毎月の赤字額は、5.5万円より多い家計が、ほとんどです。

シニア世代では、毎月の年金収入だけでは足りず、

毎月8万~10万円を貯金などから、取り崩している人が、大半です。

高齢者の暮らしには、質素なイメージがありますが、今どきの高齢者は、高コスト体質なのです。

65歳でリタイアして、月10万円赤字だとすれば、

2200万円の貯金があっても、20年たらずで、底をついてしまうのです。

7月20日、厚生労働省は日本人の平均寿命は、

男性が81.09歳(前年80.98歳)、女性が87.26歳(同87.14歳)で、

ともに過去最高を更新したことを発表しました。

着実に日本人は「寿命100歳」へと近づいています。

厚労省の「2016年簡易生命表」によれば、

女性の4人に1人が95歳まで、男性の4人に1人が90歳まで生きるということです。

今後は、真剣に「100歳まで生きる」と考えて、その対策を早いうちから考えておくべきでしょう。

このような状況が予測されるので、長くなった老後の生活費を工面する方法は、主に4つあります。

1)毎月の貯金額を増やすこと(現役時代に収入増と支出減の工夫をする)。

2)「iDeCo(個人型確定拠出年金)」や「企業型確定拠出年金」を利用して、

年金の受給額を上乗せすること(iDeCoは、掛け金が所得控除されるので、節税効果もある)。

3)「つみたてNISA」などで資産運用。

4)65歳以降も働いて収入を得ること。

このうちいちばん確実なのは、65歳以降も働くことです。

65歳からは年金が受け取れるため、フルタイムで働く必要はありません。

年金や退職金を使いつつ、毎月の赤字分を補填できれば、十分なケースがほとんどです。

労働人口の減少を受けて、65歳以上の人にも働いてほしい、と考える企業が増えています。

ただし、65歳以降の再雇用の際は、嘱託や契約となり、

正社員だった現役時代に比べて、給与は減るケースが多いので注意が必要です。

退職前後に起業する人も増えています。

経済産業省の「中小企業白書」(2017年)によれば、

男性で起業した人のうち、35%が60歳以上の人でした。

全ての世代の中で、もっとも多くなっています。

筆者の友人で都内に住む57歳の女性は、現在、フリーランスとして活動しています。

仕事は動物好きという性格をいかしたペットの「ペットシッター」です。

彼女いわく、「収入は食品メーカー時代の約半分くらいだけど、ストレスフリーです」とのこと。

現状では会社を大きくすることは考えておらず、

事務のスタッフを1人だけ雇ってスケジュール調整など頼んでいます。

このように、自営業やフリーランスとして働く場合は、

まず、副業・ダブルワークからはじめてみるといいでしょう。

忙しくなりますが、他に収入源があることで、

ビジネスとして成り立つかを、冷静に考えることができます。

また、起業をする際は、「初期投資が少ない(かからない)」、

「在庫管理が難しくない(いらない)」という職種を選ぶとリスクが少なくなります。

一方、リスクが高いのは、飲食店経営です。

日本政策金融公庫の「新規開業パネル調査」(2016年)における業種別廃業状況では、

2001年から2015年の全業種廃業率が平均10.2%でした。

そして最も廃業率が高かったのが「飲食・宿泊業」(18.9%)で、

一般的に、飲食店は利益率が低いうえ、初期投資に多くのお金が要ります。

メディアなどでは「退職して田舎で手打ちのそば屋をはじめた」、「海の見える場所にレストランをひらいた」など、

成功例が紹介されますが、実際の運営はなかなか厳しそうです。

事前の準備をしっかり行い、最悪の場合を想定した事業計画を作る必要があります。

また、投資を副業として実施し、老後に備える人もいます。

家計相談にくる方のなかにも、退職金で株式取引をしようと考えている人が少なくありません。

1000万~2000万円のまとまったお金が懐に入ると、

「もっと増やそう」という気持ちが高まるようで、「初めてだけど株取引をやってみたい」などとおっしゃります。

短期間での株式の売買やFXは、「投機」にあたります。

投機とは、お金を投じた先の「値動き」で利益を得ること。

お金を投じる先の「価値」は、ほぼ変わらないため、参加者全員の損益の合計は、ゼロです。

つまり、誰かの利益は、誰かの損失から生まれていることになります。

こうした投機で、長期的に利益を得ることは難しく、副業とはいえないと私は考えます。

「1年で資産が10倍に」、「株で月収30万円」といったたぐいの本や広告がありますが、

誰でも再現可能な手法はありません。

誰もが不労収入のある生活にあこがれます。

人生100年時代のこれからは、なおさらのことです。

しかし、それを実現するには、それなりの知識の取得や経験が必要です。

リスクがある投資は、万が一、そのお金がなくなってもいい額を投じるのが基本です。

退職金や年金がなくなってもいいという方は、ごく限られた人ですから、

長生き時代を「投機」で生き延びようとするのは、やめましょう。・・》

以上、要約させて頂いた。

そして雑木の多い小庭の中で、古ぼけた一軒屋に住み、ささやかに過ごして、年金生活は早や14年生になっている。

私は民間会社の中小業のある会社に35年近く勤めて、2004年(平成16年)の秋に定年退職した身であるが、

この間、幾たびのリストラの中、何とか障害レースを乗り越えたりしたが、

最後の5年半はリストラ烈風が加速され、あえなく出向となった。

そして、私は出向身分であったので、リストラ烈風の中、

会社の首脳部が社員を自主退職させる希望退職優遇制度などの免れたのも事実であり、

定年前にやむなく退社された同僚、後輩に少し後ろめたく、退職後の年金生活に入った理由のひとつとなった。

しかしながら根底の実情は、この当時は大企業も盛んにリストラが実施されている中、

たとえ私が定年後に新たな職場を探しても、これといった突出した技術もなく、

何よりも遠い勤務先の出向先で、私なりに奮闘して体力も気力も使い果たしてしまった。

このような拙(つたな)いサラリーマン航路である上、ときおり敗残者のように感じることも多く、

悪戦苦闘の多かった歩みだったので、せめて残された人生は、多少なりとも自在に過ごしたと思ったりした・・。

私たち夫婦は子供に恵まれなかったので、2人だけで第二人生の歳月を過ごすので、

結果としては定年後の長い人生は、お互いの趣味を尊重して、堅実な生活を過ごせば、

年金生活でも何とかなると、定年後に年金生活を始めたりした・・。

私は定年退職後に年金生活を始めたが、

1944年〈昭和19年)9月生まれであるので、満62歳にならないと年金は満額を頂けないので、

この間の2年間は満額の6割弱の片翼飛行のような、年金生活を過ごすことになった。

やがて私は満62歳となり、年金は満額となり、これ以降は水平飛行のように安定して、

何かしら定年までは悪戦苦闘が多かった為か、予測した以上に年金生活を安楽に過ごして、

今日に至っている。

我が家の生計は原則として、私たち夫婦はお互いに厚生年金とわずかな企業年金を頂いた範囲で、

日常生活を過ごすことを原則としている。

そして耐久品の購入、冠婚葬祭、或いは私たち夫婦の共通趣味の国内旅行に関しては、

程々の貯金を取り崩して、ここ丸14年近く過ごしてきた・・。

この間、過ぎし2015年5月下旬の頃.ネットの【NIKKEI STYLE】に於いて、

経済コラムニストの大江英樹さんの連載寄稿文『定年楽園への扉』のひとつ

『サラリーマンは「老後破産」しない』、

偶然にも私は読み、堅実に過ごせば、そうですよねぇ・・と私は微笑んだりしてきた。

やがて、ここ数年は、人生100年時代、と多くの御方が発言されて、私は戸惑ってきた。

私が定年退職した2004年の当時は、人生80年時代、と公言されていた。

そしてデフレ経済の蔓延している中、定年時に持家(マンションか戸建て)のローンは返済完了となり、

預貯金が3000万円あれば、公的年金を受け取りながら堅実に年金生活をし、

少しづつ取り崩して生活すれば、少しはゆとりのある年金生活ができる、と学んだりした。

そして人生80年時代より、人生100年時代と推移されても、

もとよりマラソンは、42.195キロメートルがゴールインであるが、

急にあと何キロも走れ・・と同じように私は戸惑ってきた。

しかし冷静に思案すれば、《・・厚労省の「2016年簡易生命表」によれば、

女性の4人に1人が95歳まで、男性の4人に1人が90歳まで生きるということ・・》

もしも私は90歳まで生きられれば、幸運な男と、微苦笑してしまった。

私は何かとプラス思考であるが、今回の人生100年に対して、

老後の蓄えが20年足らずで、底を突く人が続出する、今回の論説にため息ばかり重ねたりした。

①総務省の最新の家計調査報告で60歳以上の世帯の平均貯蓄額

2384万円(2017年平均)と公表されているが、一部の裕福層が突出した貯蓄を含めた額があり、

実際のサラリーマンを退職した御方の平均額は1700万円前後、と私は学んできた。

②厚労省の標準モデルでは、サラリーマン世帯(妻は専業主婦)の年金受給額は、夫婦で月額約22万円

これは標準モデルであり、多くの平均額は月額約21万円、と私は学んできた。

ましてここ10年、中高年の賃金が抑制されているので、やがて年金受給額は、減少する。

③少子高齢化の現在、これから益々高齢者が増大し、社会福祉費の年金、介護は増大されるが、

無念ながらひとり一人当たりは抑制されなければ、日本は益々衰退する。

④人生100年まで、たとえ生きられても身体が衰弱し、介護にお世話になる。

このようなことを私は瞬時に思い浮かべていた。

やがて永らえて人生100年・・と言われても、裕福な御方を除けば、

無念ながら大半の御方は長寿貧乏の家庭が多くなる、と私も含めて憂いたりした。

私は現実理想派のひとりであり、健康上の問題で日常生活が制限されずに、行動できる健康寿命は、

男性72.14歳、女性74.79歳、平均寿命と健康寿命との差は、男性8.84 年、女性12.35 年

(厚生労働省平成30年「健康日本21推進専門員会」資料)、と公表されている。

そして亡くなるまでの日常生活に制限されるこの期間、

それぞれ多くの御方が自助努力をされ、何とか人に頼よる介護・要の期間を無縁に向かって、

平均寿命=健康寿命を目標に、日々を過ごされている御方が多いと思われる。

その上、高齢者自身の意欲と医療の更なる向上で、平均寿命が数年伸びる中、

多くの御方が心身溌溂とした晩年期を願い、私自身も念願したりしている。