今日、S&Pは日本の外貨建て・自国通貨建ての長期ソブリン格付けをAAから

AA─に引き下げました。アウトルックは安定的です。

尚、外貨建て・自国通貨建て短期ソブリン格付けはA─1+に据え置いてます。

http://headlines.yahoo.co.jp/hl?a=20110127-00000355-reu-bus_all

昨秋以降、国債の格下げのうわさがありましたが、S&Pによると、格下げは、

日本の政府債務比率がさらに悪化するとの見方を反映し、8年9ヶ月ぶり。

S&Pの分析は、日本の財政赤字が今後数年にわたって高止まりし、それに伴い

財政の柔軟性がさらに低下すると予想している様です。

知っての通り、日本の債務比率は、格付け先ソブリンの中で最も高いレンジにあり

S&Pが、世界的な景気後退以前に予想してた水準を上回る水準まで上昇してます。

2020年代半ばまで下降に転じないとみており、なかでも、一般政府財政赤字の

対国内総生産(GDP)比率は、2010年度の概算値である9.1%から、2013年度

には8.0%へと若干の低下に留まると予想しています。中期的には、大規模な

財政再建策が実施されない限り、2020年より前に基礎的財政収支(プライマリー

バランス)の均衡、は達成できないとジャッジしてます。

失われた20年と揶揄され続け、長引くデフレも日本債務問題をさらに深刻化させ

物価の下落は、1992年以降の日本のGDPの推移と一致しています。

さらに、急速な高齢化が日本の財政・経済見通しを悪化させ、社会保障関連費は、

2011年予算案の31%を占めており、2004年度の社会保障制度改革を上回る

規模の改革を実施しなければなりません。

S&Pでは、生産年齢人口の高齢化と減少を踏まえ、日本の成長率を約1%と予測

しています。

格下げなので、うれしいニュースでありませんが、半年スパンで見れば、株式相場

に追い風になりそうです。何故なら、投機筋の円ロングのポジションを円ショート

に傾けたり、個人を含む資本筋が円キャリー取引を拡大するという流れになれば、

一段の円安が進む可能性を秘めています。

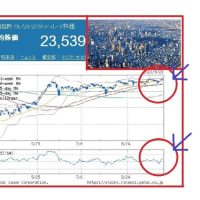

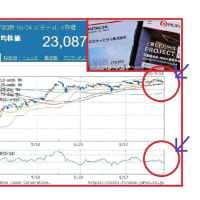

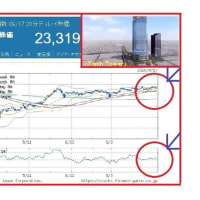

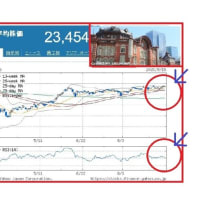

さて、日経平均は上昇し、76円高の10478円の大引けでした。

(出来高 概算20.1億株の商いでした。)

今朝方、NY市場がFOMC声明公表を受け、小幅上昇し安心感につながりました。

前場小幅高から、後場にかけ上海市場の堅調もあり、底堅い上昇となりました。

日経平均は、反発し、5日移動平均線(約10392円)に続き、25日移動平均線

(約10415円)オーバーとなりました。チャート軟化を乗り切り、1月SQ値を伺う

展開です。円安が少し続けば、弾みがつきそうな雰囲気あります。

さて、注目のNY市場、新規失業保険申請件数(~1/22までの週)は、45.4

万件(予想、40.5万件)と若干悪化しました。

また、12月米耐久財受注は、-1.3%(予想、前月比+1.5%)と悪化してます

が、輸送を除くコアで見ると2.4%(予想、0.9%)と思った程、悪くありません。

序盤のNY市場、これらの指標を受け、前日値と同水準からのスタートです。

ただ、FOMCイベント通過で安心感もあり、底堅い展開になりそう。

明日の日経平均、続伸にチャレンジです。

☆ 各1クリック ![]() 応援の協力を お願いします。☆

応援の協力を お願いします。☆ ![]()

![]()

にほんブログ村

株式投資ランキング

※コメント投稿者のブログIDはブログ作成者のみに通知されます