I. 日本は既に貿易赤字国(モノツクリ大国ではない)

トランプ関税を負けてもらう事で全てがうまく行くと言わんばかりの報道が続いています。自動車や関連産業、輸出食料品に至るまで、対米輸出は黒字かも知れませんが、経産省の資料(下図)からも明らかな様に日本は対外資産の運用などを含む経常収支は黒字ですが、モノの輸出入による貿易収支は赤字であり、サービス収支に至っては大きく赤字の状態です。日本の円安は、一時所得収支(資産運用)がドルのまま運用され、貿易・サービス赤字で円の需要が少ないせいであることは明らかです。対米関税の事だけ騒いで報道すれば日本の問題は解決するでしょうか?

日本の経常収支黒字を支えているのは対外資産運用であって貿易収支は2010年以降兆円単位の赤字が常態化している。

確かに世界はトランプ政権が打ち出した貿易関税に翻弄されて、株価が乱高下しています。日本の経済専門家と称する人達の解説も、「経済を混乱させる」とトランプを批判するばかりで高額同時関税の本当の狙いや効果的な対応策についての解説はありません。元々理解する能力がないのか、解っていてもできないのか経済が不得意の私には解りませんが、この経済政策が外交軍事政策とリンクしたトランプの米国政策の一環である事位は理解できます。

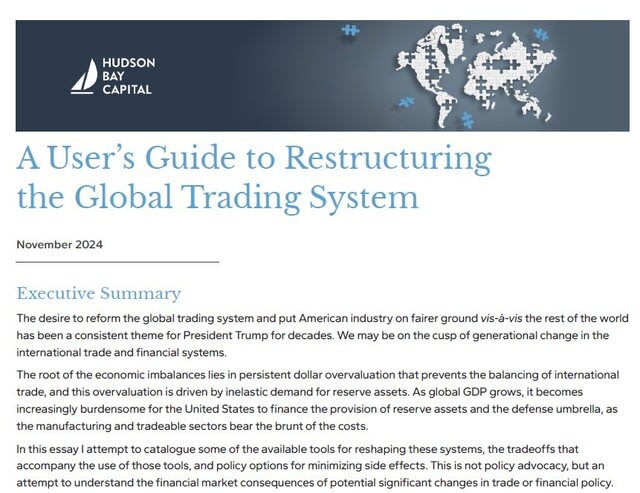

II. 世界貿易システムの再構築(論文)

トランプの経済政策が政権の経済顧問スティーブン・ミラー(Steve Miran)の2024年11月に発表された「世界貿易システムの再構築」に沿っている事は知っている人は知っているのでしょうが、日本のメディアでは読売新聞で少し触れる程度で「トランプの気まぐれで行っている」などという解説が主体です。これでは奇抜な関税政策に翻弄されるだけです。今日になって、対抗関税をかけない方針の国には実施が90日延期という方針が急遽発表されました。

この経済政策の要点は、米国を多極主義の一つの極にするというMAGA政策の一環として、グローバリズムの中心として拡大しすぎた信用経済の基軸通過としての米ドルの強制的切り下げを目論むものです。グローバル経済の下で、準備通貨として米国が慢性的貿易赤字にも関わらずドルを刷りまくって、それをグローバリズムの中心を担う一部の投資家だけが回収し、世界の富が偏在して行くしくみを変え、鉱工業などの実体経済でも米国が儲かる様に変える方向性と思います。4月7日にホワイトハウスはミラー(Steve Miran)のハドソン研究所における発言を公表しましたが、トランプの言動に実際の経済状態とは関係なく株価が乱高下するのはボラティリティ・リスク(金融経済リスク)によるものであり、大きくなりすぎた信用経済を支配するグローバリストが大損をして、多極主義になっても米国が生き残れる経済システムを作るというのが目的なのだと思われます。

メディアの経済解説はその方向性で日本が生き残れる方策を考えてゆくべきなのですが、まったくそのような解説が見られません。少なくとも大手メディアで「関税と通貨の為替レートの関連付け、非関税障壁などを包括して論じている経済解説がない」事が解説のレベルの低さを表していると言えるでしょう。今回備忘録と今後の展開の指標として2024年11月に発表された「世界貿易システムの再構築」ユーザーズガイドと記された冊子の要点(rakitarou意訳含む)簡約を以下に記します。後からコメントする様に素人目にも強引(矛盾)と感ずる所もありますが、参考になると思うので以下に記します。

〇 世界貿易システムの再構築(Steve Miran)

要 約

「世界貿易システムを改革し、アメリカの産業を世界の他の地域に対してより公正な立場に置くという願望」は、何十年にもわたってトランプ大統領にとって一貫したテーマでした。経済の不均衡の根源は、国際貿易のバランスを妨げる持続的なドルの過大評価にあり、この過大評価は、ドルが国際準備資産としての需要によって引き起こされています。世界のGDPが成長するにつれて、米国内の製造業と貿易可能な産業が「ドルの過大評価」によって適正なコストによる貿易ができなくなり、また準備資産としての需要と同盟国への安全保障や拡大抑止の提供に資金を提供することでますます負担が大きくなります。

この論文では、これらのシステムを再形成するために利用可能なツールのいくつか、それらのツールの使用に伴うトレードオフ、および副作用を最小限に抑えるための政策オプションを示します。

関税は歳入を提供し、通貨調整によって相殺された場合、トランプによる2018年から2019年の経験と一致して、インフレまたはその他の悪影響を最小限に抑えます。通貨相殺は貿易の流れの調整を阻害する可能性がある一方で、関税は最終的に関税を課せられた国によって賄われ、その実質購買力と富は減少し、その歳入は準備資産供給の負担分担を改善します。関税は、国家安全保障上の懸念と深く絡み合った形で実施される可能性が高く、ここでは様々な実施計画とその影響について議論しています。他国の通貨の過小評価を是正することを目的とした通貨政策は、まったく異なる一連のトレードオフと潜在的な影響をもたらします。歴史的に、米国は通貨調整に対して多国間アプローチ(プラザ合意とか)を追求してきました。多くのアナリストは、通貨の誤評価に一方的に対処するための手段はないと考えていますが、それは真実ではありません。(関税は通貨切り上げ、切り下げの作用を持つのです)この論文では、多国間および一方的な通貨調整戦略のためのいくつかの潜在的な手段、および望ましくない副作用を軽減する手段について説明します。

第一章 トランプの通貨政策と関税

グローバリズムの原則では、政府は国際貿易システムを変えることはできず、その手段もないとされてきましたが、ウォール街や学術的な言説とは対照的に、交易条件、通貨価値、国際経済関係の構造に影響を与えるために政権が使用できる強力なツールがあります。トランプ大統領は選挙戦で、中国に対する関税を60%、その他の国々に対する関税を10%以上に引き上げることを提案し、国家安全保障と国際貿易を絡め合わせました。輸入関税は国内にインフレを招き、経済や市場の大きな金融リスクを引き起こす可能性があると多くの人が主張していますが、必ずしもそうではありません。実際、2018年から2019年にかけての中国などへの関税は、実効税率の大幅な引き上げであったにもかかわらず、マクロ経済にはほとんど目立った影響を伴いませんでした。ドルは実効関税率とほぼ同じ量だけ上昇し、マクロ経済への影響の大部分を無効にし、その結果、かなりの歳入が得られました。中国の消費者の購買力が通貨安とともに低下したため、中国は事実上、関税収入を支払った結果になりました。

貿易の観点から見ると、ドルは絶えず過大評価されていますが、これは主にドル資産が世界の準備通貨として機能しているためです。この過大評価は、アメリカの製造業に重くのしかかり、経済の金融化されたセクターに利益をもたらし、裕福なアメリカ人にのみ利益をもたらしています。

第二章 ドルの過大評価の弊害

資本主義が世界唯一の経済システムになり、歴史が終わったと言われてドルがグローバル経済の中心、国際貿易の準備通貨になって強力な通貨になった副作用として、米国の製造業は競争力を失い多くの勤労者家族は自活できなくなり、政府の配布物やオピオイド中毒になったり、より繁栄した場所に引っ越したりします。政府がインフラを整備しなくなるとインフラは衰退し、住宅や工場は放棄された。コミュニティは「荒廃」しています。中国が経済力、国際競争力を高め、ロシアとともに安全保障上の脅威ともなるにつれて、経済アナリストは経済と国家安全保障を連携して考える事をせず、国家資本主義の台頭によるサプライチェーンの不安定化などに対しては、単にグローバリズムを強化することだけに注力してきました。

通貨市場が貿易の不均衡にも関わらず是正されないのは、モノの交易と金融の交易の二つが相互に影響し、特に後者は大量の貯蓄プールや国債の需要に使われるためにモノの交易の多寡による是正が効かないシステムになってしまっていると言えます。これはベルギーの経済学者ロバート・トリフィンにちなんで「トリフィン効果」と名付けられています。IMFによると、世界の外貨準備高は約12兆ドルで、そのうち約60%がドルで割り当てられており、実際には、準公的機関や非公式機関も準備目的でドル資産を保有しているため、ドルの準備金保有ははるかに多いものです。準備資産の安定性から、不況時にはドルが買われて上昇し、他の通貨は景気後退により下落するのが一般的です。これがドルの過大評価にもつながります。

アメリカは、軍事力の代わりに金融力を用いて、外交政策や安全保障政策においてその意志を発揮することができました。アメリカは、資産の凍結から、SWIFTからの国家の切り離し、グローバルビジネスを行うあらゆる外国銀行にとって重要な米国の銀行・金融システムへのアクセス制限まで、敵を弱体化させる外交政策の目的を達成するために、一人の兵士も動員することなく、その財政力を行使してきました。このドルの強みが、友好各国への安全保障を提供するトレードオフとして、公正なドルの評価を妨げて来た事も確かで、友好国は米国産業の犠牲にタダノリして自国の産業を育成して貿易黒字を重ねて来た歴史もあります。しかし米国のGDPと軍事力が相対的に縮小するにつれて、このトレードオフを続けることが困難になってきていることも強調するべきです。

グローバルシステムの再構築

トランプ政権による関税政策も通貨政策も、アメリカの製造業の競争力を向上させることを目的としており、その結果、アメリカの工業工場を増やし、世界の他の国々からの総需要と雇用をアメリカ本土に割り当てることを目的としている。これらの政策は、高付加価値製造業におけるアメリカの優位性を維持し、さらなるオフショアリングを遅らせ、防止し、他国から市場をアメリカの輸出に開放したり、アメリカの知的財産権を保護したりする協定を他国から調達するための交渉レバレッジを高める可能性がある。さらに、トランプ陣営の多くが貿易政策と国家安全保障は密接に絡み合っていると見なしているため、多くの介入は、安全保障にとって重要な産業プラントに向けられるだろう。国家安全保障は、例えば半導体や医薬品などの製品を含むように、ますます広く考えられていくでしょう。

ドルが米国の製造業に重くのしかかっているにもかかわらず、トランプ大統領は、世界の準備通貨としての地位に価値を置くことを強調し、ドルから離れる国を罰すると脅している。私は、この緊張関係は、ドルの地位を維持しながら、貿易相手国との負担分担を改善することを目指す政策によって解決されることを期待しています。国際貿易政策は、我が国の予備費が貿易相手国にもたらす利益の一部を取り戻し、この経済的負担分担を防衛負担分担と結びつけようとするものです。トリフィン効果は製造業に重くのしかかっているが、システムを破壊することなく、システム内でのアメリカの立場を改善しようとする試みはあるだろう。

第三章 関税と為替

今迄の経験では、関税は為替レートの変動と相殺しています。為替レートへの影響は時間がかかりますが、国際貿易がどの通貨で行われるかによって影響が変わってくるものです。だから必ずしも関税と為替が相殺するという法則は成り立ちませんが、トランプがドルの基軸通貨性の持続を強調するのはこの理屈によるものです。

マクロ経済データは通貨オフセット理論と一致しているように見えますが、商品レベルのミクロデータを研究している学者は、この経験に対してより厳しい見方をしています。例えば、Cavallo, Gopinath, Neiman and Jang (2021)は、小売業者が輸入した商品の詳細なミクロデータを調査し、ドルの輸入価格が関税の額だけ上昇し、ドルの上昇が関税を相殺するのにほとんど役立たないことを発見しました。Cavalloによると関税は小売価格に転嫁できなかっただけで、輸入業者のマージンを圧迫したから消費者物価指数に反映されなかったと主張している。為替市場が調整すれば、関税は消費者物価に0%から0.6%のインフレ効果をもたらす可能性があります。近年のインフレ率の不安定性を考えると、1%程度のインフレはほとんど大きな問題ではありません。明らかに、2018年から2019年の経験は、一般的な価格レベルでは知覚できないほどわずかだったと言えます。さらに、米国内の税制改革、規制緩和、エネルギーの豊富さの全体像は、初期のインフレ衝動を抑えるディスインフレの推進力として機能する可能性があります。

減税による景気押上げ

第一次トランプ政権では、法人税、所得税をOECDで2番目の高水準から20%まで引き下げた結果、国内投資が20%増加しました。低税率の維持は、アメリカで投資と雇用を生み出す手段であり、外国からの輸入品に対する関税によって部分的に資金を調達すれば、さらに良いことである。 この議論は、所得税率にも当てはまります。労働供給が完全に弾力的でない限り、所得税は労働者が受け取る税引き後賃金を減らし、企業は税金の一部をより高い賃金で相殺することを要求します。

第四章 外交的通貨政策

多国間通貨アプローチ

歴史的に、多国間通貨協定は、ドルの価値を意図的に変更するための主要な手段でした。1985年のプラザ合意では、米国、フランス、ドイツ、日本、英国が協調してドル安を抑制し、1987年のルーブル合意ではドル安を食い止めたが、一般的には通貨水準の調整に成功したアプローチと見なされている(ただし、その経済的影響については議論の余地がある)。 外国為替でのドルの価値は、貿易相手国の通貨に影響を与える力にも依存するため、ドルの価値を変更するという目標に関するパートナーとの調整は非常に役立ちます。今日、他の2つの主要通貨はユーロと人民元ですが、円も輸入されています。しかし中国は米国と協調して通過調整を行うとは考えられず、多国間アプローチが有効な手段となることは困難でしょう。

単一通貨アプローチ

ウォール街のコンセンサスは、トランプ政権が過小評価されている通貨を強化するために取ることができる一方的なアプローチはないということです。これらのエコノミストは、連邦準備制度理事会(FRB)の政策金利をドルの主な推進力として指摘し、大統領が通貨の結果を達成したいからといってFRBが金利を引き下げるわけではないと強調する傾向があります。

第5章 市場と金融資産変動(ボラティリティ)に関する考慮事項

今回のトランプ政権は3期目がないため、レガシーとして米国の再工業化、製造業の活性化、国際競争力の向上という彼の主要な目標に全力を注ぐでしょう。金融資産の変動リスクは重大ですが、その安定化には注意を払うでしょう。一つは多国間通過アプローチで、貿易相手国に、過小評価されている通貨を強化するための多国間アプローチに同意させることで、望ましくないボラティリティを抑えることができます。取引パートナーが保有する準備金を超長期のUST証券に限定する契約により、a)財務省への資金調達圧力を軽減し、財務省が市場に売却するために必要な期間を短縮します。b)予算が時間の経過とともに悪化するにつれて、より高いレートで繰り越す必要のある債務の額を減らすことにより、債務の持続可能性を改善する。c)防衛傘と予備資産の提供が絡み合っていることを確固たるものにする。この不測の事態では、センチュリー債ではなく永久債を売るという議論さえあるかもしれません。

ただし、米国のパートナー国や同盟国のほとんどは、単なる米国の経済植民地に過ぎません。アメリカの植民地帝国は、G7(ドイツ、フランス、イギリス、イタリア、日本、カナダ、アメリカ)、EU、韓国、オセアニアを構成する国々を指します。私たちはこの世界を「Collective West(集合的西側)」と呼んでいます。しかし、私の考えでは、フランスはやや例外です。1960年代にドゴールが独自の核戦略を持った事が大きいでしょう。

問題は、アメリカだけでなくその植民地も巨額の債務を抱えて国家財政は破産しており、危険な状態であることです。かつては、債務残高がGDPの60%を超えてはならないという確固たる見解があり、これは EUの債務収束基準にも当てはまります。しかし 今日、事実が悲惨な状況を示しているため、これらのルールは意図的に無視されているようです。

西側を含む世界の政府が抱える負債は回復不能なほど巨額になりつつある。この負債は一般市民には還元されず、最終的にグローバリストの一部富豪に全て吸収されるしくみになっている。日本の負債はGDPの200%以上(黄色)で世界でもダントツあるが、本当に財務省解体して積極財政などして良いのか?グローバリストが喜ぶだけではないか?

米国の負債増加率も近年(バイデン政権)急上昇していて第二次大戦終了時を超えている。

一方的な通貨アプローチ(一国通過アプローチ)は、より大きな信用通貨変動リスクをもたらしますが、行動の柔軟性は高まります。もしFRBが外国資産を買うためのドルを創り出せば、その貨幣創造を不胎化しようとするかもしれず、 おそらく、前期利回りは上昇し、後退利回りは低下し、イールドカーブはより平坦化するだろう。FRBの金利変動の調整は有効だが種々の結果をもたらしえるものです。

第6章 結 論

政権はウォール街のコンセンサスとは異なり、ドルと為替へ影響を与えることが出来る。トランプ大統領は、関税が貿易相手国から交渉上のレバレッジと歳入を成功裏に引き出す手段であることを示したため、通貨ツールよりも先に関税が使用される可能性が非常に高い。関税は米ドルにとってプラスであるため、投資家は国際貿易システムの改革の順序を理解することが重要になります。ドルは、反転する前に上昇する可能性が高いです。

(論文引用終了)

〇 感 想

多極化を推し進めている一方で、今までのグローバル一極状態の恩恵(基軸通貨の維持)は持ち続けようとしているのは虫が良い。確かに直ぐに通過バスケットやドルに代わる通貨(BRICS通貨)が出現することはないが、ビットコインなどの仮想通貨や中央銀行が支えるデジタル通貨の実用化もまだ時間がかかる。今回限りの4年間の過渡期をトランプ特有のディールと強気の交渉で乗り切ることが出来るかは未知数なところがあり、中国やBRICSの協力がどうしても必要になるだろう。その意味で新たに台湾有事とかイラン中東戦争をしている場合ではないと考えられる。

エコノミスト誌が示す様にトランプ、プーチン、習近平によるニューワールドオーダーが必要かも知れません。

追記:2025年4月12日

昨日トランプ関税の重要なファクターは、ブログの題に示した様に、論文の第五章にまとめられたボラティリティ・リスクにあることを強調しましたが、副島隆彦氏の解説 (重たい掲示板3181)で、相互関税を先延ばしした理由は米国債が売られて値が下がった事と、その売却は日本の農林中金が引き金になった事が示されました。論文の第五章の要約は論文そのものの他にホワイトハウスが発表したSteve Miran氏のコメントで触れられていた西側諸国(米国植民地)の負債についてrakitarouが追加したのですが、正に米国の負債超過で国債の暴落に耐えられない事が背景にあることが解説されました。政府以外にも米国債を多く持っている金融機関やファンドは多数あるでしょうが、今後米国債が大きく値を下げる事になるといよいよ論文にあった「一国通過アプローチ」では立ち行かなくなる可能性が出て来たと言えます。

日々変化する情勢を的確に解説する専門家と大手メディアが渇望されます。

追記:2025年4月16日

4月15日の東京新聞「こちら特報部」でやっとSteve Miranの論文が紹介されて、トランプの狙いがドル安誘導、新たなプラザ合意(マールアラゴ合意)狙いであることが示されました。もう一歩踏み込んで米国政府の負債が国債の暴落に耐えられない、ボラティリティ・リスクが大きくなりすぎている状態、これから多極化へ向かう事、ウクライナ戦争を継続させている場合ではないことなど踏み込んで解説すれば東京新聞の面目躍如でしたが惜しい所です。