(前回からの続き)

本稿の最後に、前述した内容に関連して「需要不足」(デフレギャップ)について思うところを追記します。

日銀のテーパリング(「異次元緩和」縮小)有無にかかわらず、世界経済情勢の変化によって今後は円高外貨安となる可能性が高いでしょう。そうなれば先に書いたとおり、エネルギーコスト等が下がって、わが国の家計の可処分所得は増加すると思われます。不可避の生活費以外に自分の意志で使えるおカネが殖える―――そのこと自体は国民にとってありがたいことに違いはないでしょう。

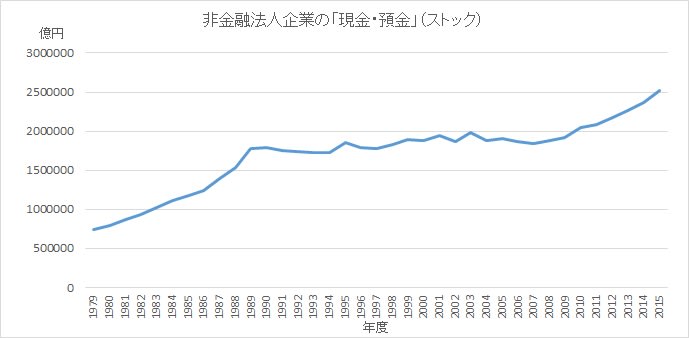

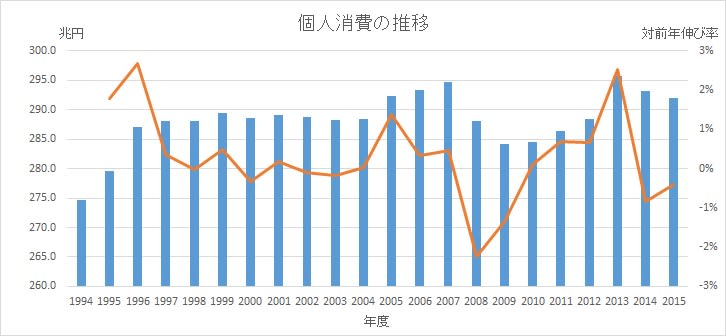

ただし・・・これが必ずしも消費の大幅な増加をもたらすわけではありません、おそらく。というのも日本国民の多くは、電気代や小麦粉の価格が安くなって浮いた手元資金のかなりの部分を消費ではなく貯蓄に回すと考えられるため。となれば、わが国の統計上の「個人消費」は増えるどころか円高デフレの分だけ、むしろ減るようなこともあり得るかもしれない。「なんだ、結局、おカネは消費されないで預貯金に回るばかりではないか」―――そのとおり、このままでは日本国の需要不足はなかなか解消されません・・・

・・・が、正しくいうと、これら貯蓄は「タンス預金」(死に金:日銀「マイナス金利」政策の成れの果て?)にならない限り、日本国債への投資すなわち政府事業等に活用される生きたマネーになる(経済学では、貯蓄=投資)。ということは、円高の恩恵で国民の預貯金が増えた分だけ日本政府は自ら需要を創出する力を新たに得ることになります。これを、たとえば・・・道路、橋、下水道といった公共インフラ投資に振り向けてみてはどうでしょう。

これ、米ドナルド・トランプ次期大統領が実施を公約にしている大規模インフラ整備政策と似ているようで、じつはまったく異なる面があります。アメリカがその必要資金(5千億ドル!?)のほぼ全額を「外国」から借りる以外にない(って、それでも足りそうにないからFRBに紙幣を刷らせるしかない?)のに対し、わが国は外国マネーに頼ることなく「国民」のおカネ(税収、そして預貯金≒国債投資)だけで公共投資を実行できる、ということ。

もちろん、だからといって、全国津々浦々のインフラを全部改修!みたいな財政の大盤振る舞いはできません。日本経済最大のアキレス腱である長期金利の過度の上昇を招きかねないからです。したがって対象となるプロジェクトは、こちらの記事で書いたようなもの、つまり投じられる費用以上の便益をもたらすと計測されるものに厳格に絞り込まれるべきでしょう。

これらを前提とした財政出動を追加すれば、老朽インフラの更新が進むうえ、わが国の需要不足は徐々に満たされていくとともに、景気も回復して企業家は投資意欲を呼び起こすから、企業内キャッシュが不必要な規模にまで拡大するようなこともなくなるのではないか―――そう考えています。さらにいえば、暮らしにかかるコスト低下や預貯金の増額によって国民の生活水準もいまよりは改善しますよ、きっと。

・・・みたいなことを実現させるためには、やはり何かをあらためないとね・・・(?)

(「日本企業の『キャッシュリッチ』ぶりに思うこと」おわり)![]()

金融・投資(全般) ブログランキングへ