(前回からの続き)

本当にそうでしょうか。

まずは「活字文化」ですが、何十年も前ならいざ知らず、いまはテレビやラジオ、そして何といってもインターネットを通じて、様々な情報が新聞よりもはるかに迅速に伝えられています。そしてPC、ケータイ、スマホ等を通じて多くの人々がインターネットの活字情報に接するとともに、自らもツィッターやブログやメールなどで思いや考え方を文字にして発信しています。その意味で、活字文化の主要な担い手はもはや大衆に移っているといえるでしょう。一方で新聞の活字文化維持・発展に関する役割はどんどん小さくなっていくものと思われます。

そして「言論の多様性」について。

新聞協会は決議で「いかなる時も新聞は多様な意見を提供してきた」と自画自賛していますが、これこそ疑わしいといわざるを得ません。上述の「消費増税」を典型例として、環太平洋戦略的経済連携協定(TPP)参加問題など、とくに国民の生活に大きな影響を及ぼすために世論が二分化されているような問題や課題になればなるほど、まるで事前に談合でもしたかのように、どの新聞の社説も同じ論調となる傾向がみられます。もしわが国のジャーナリズムに健全な百家争鳴の風土があるのなら、A新聞は「賛成」、B新聞は「反対」、C新聞は・・・といったように、新聞によって主義主張が異なってくるはずだと思っているのですが・・・。

また本ブログでたびたび取り上げている為替レートについても、たいていの新聞が「現状は超円高である」「円高は悪である」との見方を示すばかり。「本当に円高といえるのか」とか、「円高には大きなメリットがある」といった考察や論説はごく少数です。まさか新聞購読者が「円高」と聞くと自動的に「悪いこと」と連想するように洗脳しようとしているわけではないとは思いますが・・・(イランの現状を見れば分るように、本当に悲惨なのは自国通貨安の方でしょう)。

このようにわが国の新聞は、「意見の多様性」という言葉とは裏腹に、「消費増税」のような重要な政策的テーマ等に関してはみんな揃って一斉に同じ論説や見解を掲げることで、世論の一本化に大きく貢献しているといってもいいでしょう(このあたりインターネットにおける言論の多様性とは正反対ですね)。そんな意味で新聞は昔もいまも、ある種の全体主義をリードしているように思えることすらあります。

こんなことで「新聞はいかなる時も多様な意見を提供することで民主主義社会の健全な発展に寄与してきた」と本当に胸を張れるものなのかどうか・・・。

(続く)

10月16日に開かれた第65回新聞大会(日本新聞協会主催)で、先般の消費税増税法成立に関連し、新聞に消費税の軽減税率の適用を求める決議が採択されました。

以下が新聞大会決議全文です。

--------------------

◇新聞大会決議(全文)

東日本大震災と福島第1原発事故からの復旧・復興はまだ道半ばであり、今なお多くの人々は、不安な日々を過ごしている。こうした状況の中、政治は依然として混迷から抜け出せずにいる。

新聞はいかなる時も正確な情報と多様な意見を国民に提供することで、民主主義社会の健全な発展と国民生活の向上に寄与してきた。今年8月、消費税率を引き上げるための社会保障・税一体改革関連法が成立した。新聞を含む知識への課税強化は民主主義の維持・発展を損なうものであり、新聞には軽減税率を適用するよう強く求める。欧州諸国が新聞購読料に対しゼロ税率や軽減税率を採用していることに学ぶべきである。

真実を追究し、国民の知る権利に応える--これこそがわれわれの最大の使命である。今後も公共的・文化的使命を自覚し、多事多難な時代を乗り越えるために全力を尽くすことを誓う。

--------------------

(http://headlines.yahoo.co.jp/hl?a=20121016-00000038-mai-soci)

これはまたどうしたことでしょう。たしか新聞各紙は社説などを通じて同法成立前からデフレ下での(!)「消費増税」を強く訴え続けてきたはずです。実際、現在の秋山新聞協会会長がこれまた会長を務める朝日新聞も今年3月31日付の社説で「やはり消費税の増税は必要だ」と消費増税の必要性を誰よりも高らかに謳い上げています。

であれば、新聞各紙が主張してきたとおり、めでたく(?)消費増税が決まった以上、朝日新聞をはじめとする新聞各社は率先して消費増税を受け入れ、新聞代や購読料などに増税分に相当する金額を上乗せすべき立場にあるはずです。

それにもかかわらず、同決議では「消費税は上げろ!でも新聞はダメ!」と言っています。ということは、他の財やサービスを脇に置いてでも新聞にかける消費税は最優先で軽減しなくてはならない、よほど大切な理由があるのでしょう。

で、その理由ですが、同決議によれば「新聞への課税強化は民主主義の維持・発展を損なう」からであり、(新聞各紙の関連の社説等によれば、)具体的には消費増税で経営悪化した新聞社が新聞発行をやめることで活字文化の衰退や言論の多様性が失われる懸念があるからといったことのようです。

(続く)

(前回からの続き)

今月上旬に発表された調査報告書で、国際通貨基金(IMF)は緊縮財政が経済に悪影響を与えることを指摘したそうです。さらにユーロ圏のソブリン危機に触れ、ギリシャなどの重債務国に財政赤字削減を強制する場合のリセッションなどの副作用にも懸念を示しています。90年代末のアジア通貨危機の際、IMF融資を受け入れた国々に対してひたすら緊縮財政を求めたスタンスからずいぶん変わったものだ・・・との印象を受けます。

こうしたIMFの指摘は、わが国にこそ当てはまると考えています。

繰り返しになりますが、わが国は国民の潤沢な貯蓄を政府が低利で借り入れ、それを公共投資に使うことで、外国からの借金や必要以上の外需に頼ることなく、自らデフレギャップを解消して経済成長を達成できる力を持っています。

もちろん財政支出が拡大することで財政赤字は増加するものと思われますが、政府の借金(国債)は一方で国民が預貯金という資産(政府への貸付金)として今後も引き受けていくことでしょう。そして経常黒字の傾向が続き、対外純資産が現状程度(約250兆円で世界一!)の高水準を維持する限り、財政赤字が少々拡大したからといって、量的緩和のし過ぎで崩落の可能性すらある外貨に対して円や日本国債が売られる(金利が上昇する)おそれはきわめて低いはずです。

にもかかわらず・・・兆円単位の巨額の需要不足があるのに、そして「流動性の罠」に陥って金融政策の効果がほとんど期待できないというのに、日本政府も政治家も金融緩和に固執するばかりで、いっこうに財政出動に向けたアクションをとろうとはしません。

他方、冒頭のIMFの指摘は、ギリシャをはじめとする欧州PIIGS諸国などには適用は難しいだろうと思います。

なぜならこれらの国々はいずれも慢性的な経常収支赤字国。つまり(ここがわが国とは決定的に違うところですが、)国内に資金がないため、足りない分を海外から借りてこなければ財政をマトモに組めないからです(イギリスやアメリカなどの経常赤字国も似たようなものです)。現状、そんな借金ができないことくらい、これら諸国の国債利回りを見れば誰でも分ること。だから結局、気の毒ですがこれらの国々には緊縮財政しかないはずです・・・(それができないのならばユーロ圏を離脱するということになりそうです)。まあ以前予想したとおり、近々ECBが通貨ユーロの暴落を覚悟でこれら諸国の国債を買いまくることになりそうですが(いよいよユーロ崩壊が現実味を帯びそうですね)。

先日東京で開催されたIMF・世界銀行年次総会で、野田首相をはじめとする日本の閣僚陣は、円高が日本経済の下振れリスクとか、デフレ脱却に金融緩和が有効といったような金融政策頼み・日銀頼みの発言に終始していました。相も変らぬ「円安誘導による外需狙い」一辺倒です。そして景気浮揚への最大の障害を「円高」に求め、「円高が是正されないのは金融緩和が足りないからだ!」とばかりに日銀を責め立てます。まるで現在の日本経済が抱える問題の責任を日銀だけに押し付けているかのようです。

それほどまでに日銀にお金を刷ってもらいたいのなら、この世界的な不況の中、金融政策による円安誘導だけで10兆円ものデフレギャップをいったいどうやって解消しようというのか、その具体的な道筋をはっきり示してもらいたいものです。もっともそうしないのは、日銀による過度の金融緩和は、需要不足で収入が増えない中での輸入インフレなどの弊害をもたらし、国民経済には悪影響のほうが大きいということを本当は知っているからかもしれませんが・・・。

そんなメリットの乏しい日銀任せのスタンスは全面的に改めてほしいものです。財務官僚の言いなりになるのではなく、いまこそ政治家こそが政府を主導し、まもなく迎える世界恐慌という非常事態に果断に対応するため、せめてその「嵐」の間だけでも財政収支均衡の呪縛を断ち切って、内需振興に向けた大胆な財政出動へのリーダーシップを発揮してもらいたいと願っています。

(「内需振興へ期待したい政治のリーダーシップ」おわり)

(前回からの続き)

そして日本政府の資金調達ですが、当面、おもに国債発行で賄うことになります。

ここで重要なのが国債の利回りですが、当分の間、1%を下回るくらいの、主要国債で最も低いレベルにとどまるだろうとみています。以前から書いているように、まもなく本格化する世界経済の大混乱で大量のマネーが円、そして日本国債に流れ込んで国債価格がさらに上昇(利回りはさらに低下)すると予想されるからです。

一方で国債発行額を増やすと、欧米の格付け会社が日本の財政状態の悪化を懸念して格付けを引き下げるでしょうから、その分、海外マネーによる極端な日本国債買いは抑制されるでしょう。その結果、日本国債の外国人保有率(8.3%[2011年度末])はそれほど高まらないだろうと予想しています。

そしてジャパンマネーのほうはますます日本国債に向かうでしょう。わが国は恒常的な経常収支黒字国で貯蓄が日々増え続けています。この余剰資金を預かる日本の金融機関は運用先を見つけなければなりませんが、世界経済の現状と先行きがきわめて不透明な中で、安全かつ安定的に利益が見込めそうな運用先は日本国債くらいしかないからです(こうして日本国債の高い自国民保有率が維持され、結果としてますます日本国債の安定度は強固となっていくでしょう)。

かくして、日本政府は外国に一切頼ることなく、国内の貯蓄から低金利で資金を借り入れることができるということになります。この好環境を活かさない手はないはずです。目の前のデフレこそ喫緊の課題と認識しているのであれば、政府は腹をくくって国債を増発し、大規模な公共投資を行って、デフレの解消に努めるべきでしょう。

・・・とはいってみたものの、(短期的には内需喚起が優先されるとはいえ)中長期的にはやはり歳入面の強化を図る必要もあるでしょう。このあたりに関しては「これしかない!」とばかりに消費増税だけが叫ばれるわけですが、現状のようなデフレ状態のときにさらに景気を冷やす作用を持つ消費税の増税を強行することは適切な政策判断とは言い難いでしょう。もし消費増税をするのなら、まずは上記のような財政政策などで需要や消費を十分に上向かせるのが先!その後デフレを脱却して、ある程度のインフレが観測されるようになってはじめて増税を実施するべきだと思います。

そしてその後は、逆進性のある消費税の増税はほどほどにとどめ、資産や所得格差の拡大防止の観点に立ち、公正公平な「納税者番号制度」等に基づいて所得税や相続税の増税等を検討・実施していくべきだと考えています。以前「消費税増税!その前に・・・もっと注目されるべき相続税 ① ②」でも書いたように、とくに相続税の増税は有効と思います。もっともいまの国会には親がリッチな二世議員が多いせいか(?)、相続増税を積極的に進めようという気配はあまり感じられませんが・・・

(続く)

(前回からの続き)

とはいっても、わが国の輸出構造をみると、売り上げが世界の景気動向に大きく左右される最終消費財の全輸出額に占める割合は14~15%程度に過ぎません。一方でその80%近くが基幹部品や産業用ロボットなどの中間財や資本財です(2009年データ)。これらの多くは他国製品では代替の利かない、日本企業しか作れないようなものなので、たとえどんなに世界経済が低迷しても、そしてさらに円高外貨安となったとしても、わが国は一定レベルの輸出を確保できるだろうと楽観しています。

それでも外需だけで10兆円あまりものデフレギャップを埋めるのはやはり難しそうです。多くの政治家や主要マスコミが実行を訴える日銀のさらなる金融緩和も、為替レートを瞬間的に円安にする程度。肝心の世界経済(外需)の浮揚・拡大にはまったくといってよいほど役に立たないことは明白です。

ではどうやってこのデフレギャップを解消するか、ですが・・・以前から何度か述べているとおり、やはり「内需振興」に尽きると思っています。そしてその第一の推進役は政府であるべきです。現時点で、民間側の需要や消費を喚起する力は強いとはいえないので、政府こそが歳出を増やして需要を創造する必要があると考えるからです。

このあたりは5月の投稿「内需推進で世界金融恐慌を乗り切る① ② ③」で書いたとおりです。東日本大震災後の復興需要は、政府による公共投資が経済成長に効果を発揮することを示してくれています。この復興需要を好例として継承し、「災害に強い国土作り」を旗印に、たとえば今後10年くらい、少なくとも毎年10兆円程度(=現在のデフレギャップに匹敵する規模)の公共事業を政府が主導して実施します。

こうすれば大地震などの自然災害に強いインフラ整備が進むほか、今後長期にわたって政府が大規模な歳出を約束することで、多くの企業も安心して設備投資の拡大を図るでしょう。政府の需要創出と、その後押しを受けた民間投資の活性化により、デフレギャップは徐々に縮小して景気が好転するとともに、勤労者の収入も増えて消費が上向き、やがては緩やかなインフレをともないながら日本経済は成長軌道に乗っていくでしょう。

(続く)

(前回からの続き)

先日開始された量的緩和第3弾(Quantitative Easing:QE3)で回復が期待されるアメリカ経済ですが、今年の終わりにはいわゆる「財政の崖」を迎え、一部歳出の停止や減税措置の終了により景気に強烈な下振れ圧力がかかるでしょう。欧州はPIIGS諸国の債務問題や緊縮財政などの影響で多くの国々がマイナス成長を記録しそうです。そして中国などの新興国も欧米諸国への輸出が落ち込み、経済成長率がますます鈍化するでしょう。

以前から書いているように、やがて欧米諸国はリーマン・ショック級、あるいはそれよりもはるかにインパクトの大きな金融システム危機や財政危機に直面し、厳しいリセッションや商品インフレ、そして最後は金融恐慌に陥っていくだろうとみています。

そうなってしまったら、もはや欧米諸国の個人消費などの需要はガタ落ち。消費者の商品選択の基準もこれまでの「高品質だけど円高で値段の高い日本製品は避けて値段の安い中国や韓国の製品を買おう」といった考え方から、「収入は減るし、インフレはひどくなる一方なので、モノの購入を控えよう」というようになっていくでしょう。つまり今後はさらなる円高に直面しそうな日本ばかりか、円に対する自国通貨安で競争上は有利となるはずの中国や韓国までも、欧米諸国への輸出の低迷に苦しむことになりそうだということです。

もし上に述べたような事態になるまでにわが国が外需だけを頼りにするような政策、つまり金融緩和策=円安誘導策しかとっていなかったら、おそらく輸出の激しい落ち込みでデフレギャップは急拡大し、欧米経済に歩調を合わせるかたちで、わが国の経済までリセッションに突入してしまいそうです。下記グラフにあるように、リーマン・ショック後の2008~2009年には輸出が急降下したことなどからGDPギャップが一転してマイナス7%以下にまで拡大しましたが、このままでは当時の二の舞となってしまう懸念が十分にあると考えられます。

以上のように今後の世界経済の成り行きを予想していくと、これからのわが国にとっては、外需振興(金融緩和による円安誘導)でデフレギャップの解消を図るのはきわめて難しそうな気がします。

(続く)

(前回からの続き)

それではわが国経済の最大の課題「デフレギャップを埋める需要をどのように喚起するか」への対策ですが、本稿の冒頭に紹介した「円高」へのたび重なる懸念表明や日銀への一層の金融緩和圧力などをみるかぎり、おもな政党と政治家は、金融政策で円安を促すことで外需振興を図ることを目論んでいるのでしょう。

こうした考え方が出てくるのは無理もない面があると思います。

たしかに2008年のリーマン・ショックの前あたりまでは、欧米諸国や中国などへの「輸出」が日本経済を牽引していたといえます。

不動産価格の上昇にともなう資産効果などで旺盛な個人消費を中心に好景気が続いていた欧米諸国への輸出は堅調だったし、これら諸国への最終消費財の輸出が増え続けた中国などの新興国の、日本製品(おもに資本財や中間財)に対するニーズが高まったことなどによります。実際、アメリカの住宅バブルピークとなった2007年のわが国の輸出高(90兆円あまり)と経常収支の黒字(約24兆円の黒字[約12兆円の貿易黒字を含む])は2000年代で最高を記録しています(データは内閣府・日銀)。

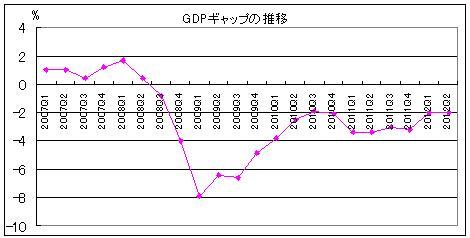

このあたりは前回に述べた「GDPギャップ」でも読み取ることができます。下記グラフでも分かるとおり、輸出が好調だった2007年から08年にかけてはプラス、つまり(わずかながらも)「インフレギャップ」が生じています。内閣府のデータによれば2000年代に入ってGDPギャップがプラスとなったのはこの時期だけです。そして本稿前段でも紹介したように、この間のわが国のインフレ率は、これまたわずかですがプラスとなっています。

こうして、政府も政治家も、そしておもな経済評論家やマスコミも、輸出に引っ張られて需要不足が解消した2007年前後を念頭に「あの頃のようにふたたび外需を盛り立てよう。そのためには輸出が有利になる円安環境が必要だ!」といった具合に思考してしまっているのでしょう。

しかし・・・もはや欧米諸国の資産・国債バブルがはじけてしまった以上、この発想は今後は通用しないとみるべきではないでしょうか。

アメリカも欧州も資産バブル崩壊やソブリン不安の深刻化で景気が鈍化しているほか、中国をはじめとする新興国を含めた今後の世界経済の見通しもきわめて不透明なため、これからしばらくの間、わが国は輸出に多くを期待できそうもないからです。

(続く)

(前回からの続き)

前回書いたように、わが国の経済は、このところ緩やかながらもおおむねプラス成長を維持しているといえそうですが、一方で現状は(「スパイラル」というほど激しいものではないけれど)デフレ気味、つまり供給力に対する需要が足りない状態にあると思われます。個人的にはこれこそがいまの日本経済の大きな問題と認識しています(もっとも、欧米中の経済問題に比べれば深刻さの度合いはそれほど大きいとはいえないとは思いますが)。

これに関連するデータとして、以前から内閣府がHPで定期的に発表している「GDPギャップ」に注目しています。

ここで内閣府が言うGDPギャップ(%)とは「(実際のGDP-潜在GDP)/潜在GDP)で求められるもの。潜在GDPとは「経済の過去のトレンドから見て平均的な水準で生産要素を投入したときに実現可能なGDP」としています。これがプラスなら「インフレギャップ」、マイナスなら「デフレギャップ」と言います。

先月中旬の内閣府の公表データによると、今年4-6月期のGDPギャップはマイナス2.0%となったとのことです。そしてこの推移を見ると、東日本大震災以後は改善傾向(徐々に需給が均衡に向かう傾向)が続いてきたものの、このところ横ばいとなっていると分析されています。

GDPギャップがマイナス2.0%ということは、潜在的な供給力に対して実際の需要が2%ほど少ないということ。この潜在供給力がおよそ530兆円と見積もられているので、デフレギャップはその約2%の10兆円あまりという計算になります。これを言い換えると、現状の日本経済の需要不足は10兆円を超えるレベルということになります。

なお内閣府が「GDPギャップの大きさについては定義や前提となるデータ等の推計方法によって異なるため、相当の幅をもってみる必要がある」としているように、現在のGDPギャップの大きさには諸説があるようです。なかにはこれが数十兆円にも上るとする意見も少なくありません。正確な金額がどれほどになるかはさておき、現時点でわが国経済が兆円単位の巨大なデフレギャップを抱えていることは間違いなさそうです。

昨年度からこれまでに東日本大震災の復興事業等に20兆円あまりの財政資金が投入され、結果としてこれが景気を大きく下支えしているのですが、それでもまだこれだけのデフレギャップが存在しています。このデフレギャップを埋める需要を生み出すことが当面のわが国の経済政策の方向性であることに異論がある人はあまりいないでしょう。

(続く)

(前回からの続き)

次は「デフレ」についてです。

わが国の2001年以降のインフレ率は下記グラフのとおりです(データは「世界経済のネタ帳」からいただきました)。これを見ても分かるとおり、各年のインフレ率はプラスマイナス1.5%の範囲内にあり、この間の年間インフレ率は単純平均でマイナス0.2%と、わが国では穏やかなデフレが続いているということはいえそうです。

とはいうものの、物価下落→企業の収支が悪化→所得の減少・リストラ加速→消費低迷→さらなる物価下落・・・といった経済の縮小、いわゆるデフレスパイラルといえるほどの深刻なデフレに陥っているというわけではなさそうです。

それを示すデータ例として「一人当たりの実質GDP」をあげることができると思います。

下記グラフを見ても分かるように、最近では2007年にもっとも高い約410万円となった後、リーマン・ショック等の影響でやや下がりましたが、その後は徐々に回復し、今年は約407万円程度となりそうです。同期間がデフレ傾向にあったにもかかわらず、一人当たりの実質GDPはおおむね上昇傾向を示しています(この間、円の購買力が上がっている点も重要[2007年から現在までに50%以上も円高ドル安となっている])。

わが国のデフレが真に深刻なものであるのなら同値も物価とともに下がり続けるはず。ところが結果はそうはなっていません。つまり日本国民一人ひとりは、物価が穏やかに下がり続けたこの間、リーマン・ショックや東日本大震災といった厳しい局面はあったものの、傾向的には実質的な経済成長を成し遂げてきているといえそうです。

次に失業率をみてみましょう。

わが国の失業率は約4.4%(2012年6月)。これは同月のギリシャ(22.5%)やスペイン(24.8%)などはともかく、いまやユーロ圏のただ一人の勝ち組で好況が続くドイツ(5.4%)や、最近急速に失業率を低下させて世界を「あっ!」と驚かせたアメリカ(7.8%)などと比べても相当に低い値といえるのではないでしょうか。わが国が深刻なデフレで経済が縮小均衡に陥っているのならば、それこそギリシャのように失業率が急上昇しているはずですが、この数値からはそんな気配は読み取れません。

以上の経済データの一端からも推測できるように、わが国経済は、民主党や自民党の有力政治家や大手マスコミが指摘するような「行き過ぎた円高」とか「デフレスパイラル」に悩まされているわけではなさそうです。だから新たな金融政策、つまり日銀にもう一段の金融緩和を求めて円安を促す必要も、そして金融市場にマネーをあふれさせてインフレを人為的に起こす必要も無いのではないでしょうか。

むしろこれ以上の金融緩和はネガティブな効果、つまりマネーのバラマキのし過ぎにともなう輸入インフレや金利上昇を招き、危険ですらあると思っています。

(続く)

日銀に対する金融緩和圧力は強まる一方です。

先日発足した民主党・野田改造内閣の前原経済財政担当相は日銀に関し、今年2月の金融緩和策で示されたインフレ率1%の目標を日銀が本気で実行する気構えがあるのか注視するとの立場を強調しました。さらに現行の円高水準は行き過ぎている、とし、日銀による外債(米国債?)購入はそれを是正する有力な手段との考えを示しました。そして今月5日の日銀の金融政策決定会合に自ら出席してプレッシャーをかけています。

近いうちに行われそうな(?)衆議院議員選挙を経てどうやら政権を奪還しそうな自民党も似たような感じです。

先月下旬、同党総裁に選出された安倍元首相は、これまた日銀に対して一層の金融緩和を要求し、年率3%(も!)のインフレ達成を求めています(いったいどうやって?)。

こうした動きを見てみると、どうやら民主党も自民党も、わが国経済の現時点の最大の課題を「円高」と「デフレ」ととらえているようです。これらへの対策として金融政策、つまりさらなる量的緩和を推進して外貨に対する円のベースマネーを増やすことで、円安誘導およびインフレを起こして外需の獲得とデフレ脱却を図ろうというのでしょう。

以前から書いているように、個人的にはこのような課題の認識や対策の方向性については疑問を感じています。為替については現状程度であれば実質的に円高とはいえないし、デフレについても緩やかなもので、「デフレスパイラル」というほどの経済活動を著しく縮小させるほどの事態に日本経済は陥ってはいないと考えているからです。

まず現在の為替レートが本当に「円高」といえるほどのレベルなのかを確認してみます。

以前も紹介した最近の「ビッグマック指数」(7月時点)によれば、アメリカのビッグマックの価格は4.33ドル、ユーロ圏は同3.58ユーロ、そして日本は320円となっています。これを直近(10/10)の為替レート1ドル78.3円、1ユーロ101.0円で換算すると、アメリカおよびユーロ圏のビッグマックの円建て価格はそれぞれ339円、362円となり、いずれも日本の価格320円よりも高くなっています。つまり「ビッグマック指数」からみた現在の為替は円高どころかむしろ「やや円安(ドル高・ユーロ高)」といったところになります。

もちろんさまざまな財やサービスがあるなかで、ビッグマックの価格比較だけで通貨高なのかどうかを判断するのは大ざっぱ過ぎる面はありますが、同指数や、前にも取り上げた日銀がHPで公表している「実質実効為替レート」(現在は「やや円高」といったところ)などで比較しながら見る限り、現在のレートが多くの政治家やマスコミがしばしば言うような「歴史的な」とか「超」がつくほどの円高といえる水準にはないことは明らかだと思います。

現に最近、欧米諸国に旅行に行かれた方は、彼の地では思ったほど円高メリットを感じなかったのではないでしょうか。ビッグマックはむしろ高いくらいだし・・・。

(続く)