(前回からの続き)

突拍子もないことを含めて思うことを長々と記してきましたが、そこまでして「日銀は債務超過転落を避けるべし」と訴える本当の理由は、これを意識させることで「異次元緩和」をやめさせたいため。本金融政策こそ本稿第1回目に書いた停滞と実害を日本経済にもたらしている元凶だと確信しているからです。というわけで、日銀に自己資本を維持させようと強く促すことが同政策を断念させる、いわば壁となってくれたら、と願う気持ちをここに綴った次第。

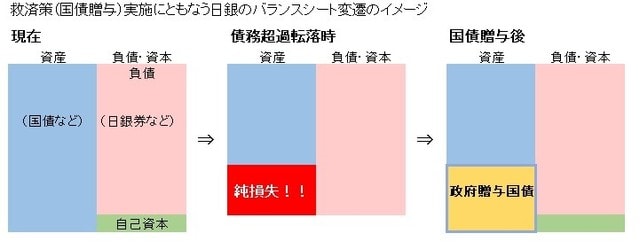

それをぶち壊しかねないのが前回までに書いた火星思考の?策。これらは、超テキト~な帳簿操作によって(?)日銀の自己資本を膨張(?)させることで、通貨の限りない増刷を試みようとするもの。そのあげくは・・・先に論じたとおりです。だから・・・(表題)ということです。つくづく思うよ、中銀の役員くらい粉飾まがいの(?)会計処理をしても平然としていられる法人経営者はいないだろうな~って・・・(?)

・・・おそらく近いうち、国債贈与とか経過勘定計上などといった、ご紹介のスキームが政府・日銀によって検討、開始されることになるでしょう(?)。いまのこの国の政治情勢やメディアとか経済学会の品質などからみて、それに異論を唱える声なんてどこからも上がりそうにない(?)からです・・・

・・・もちろんその際は「1京円!」なんて、激ヤバさが誰にもバレてしまうような(?)金額にはせず、「10兆円」などの控えめな(っても、じつは法人税収[2015年度は10.8兆円]に匹敵するほどのスゴイ)規模にとどめます。これで世論をうかがいながら、ソロ~リともう10兆円、さらに10兆円・・・と重ねていくわけです、「これくらいならいいんじゃね?」と麻薬にハマっていくかのように(?)。それは日銀のあらたな国債の購入、つまり国にとっては債務の急増につながり、結局は・・・わたしたちに巨額のツケが回ってくることに。「われわれセレブ・・もといBOJ Top elite([t p ilí

p ilí t];『とっぷえりーと』とは間違っても発音しない )が国債買いを進められるのは、所得・・ではなく相続・・で、でもなく消費増税をボンビー・・もとーい『一般』国民が受け入れるという前提に立つからであーる。ふ~っ(大汗?)」みたいなBOJ(日銀)幹部の、いつものダボス会議(海外)発「下から目線」なお言葉とともに・・・(?)

t];『とっぷえりーと』とは間違っても発音しない )が国債買いを進められるのは、所得・・ではなく相続・・で、でもなく消費増税をボンビー・・もとーい『一般』国民が受け入れるという前提に立つからであーる。ふ~っ(大汗?)」みたいなBOJ(日銀)幹部の、いつものダボス会議(海外)発「下から目線」なお言葉とともに・・・(?)

・・・この先の世界経済で予定されている(?)最大のイベントは資産バブルの崩壊になります。そのときはお約束の(?)急激な円高株安が起こるわけですが、これにともなう「戻り地獄」逝き―――超~拙劣?な各種「高値掴み」のせいで巨額の評価損が発生し、その責任追及の声が沸騰する事態―――におびえる政府・日銀はこれを食い止めようと自滅的な?円安誘導つまり通貨価値の毀損に走るしかありません(?)。その具体的なやり方が、これまで論じたようなものになるはずです(って、まだあったよ日銀の「外債購入」?)。こうして日銀は、財政の元締めから来たトップのもと、通貨の信認と金融システムの安定ばかりか、皮肉なことに財政の規律までをも破壊し、それらの結果、ついにはその存在理由=通貨の独占発行権まで危険にさらすことになるでしょう・・・

・・・って、そう、これこそ日銀を踏み止まらせる最後の「殺し文句」になるかな?―――「こんな火遊びめいたことを続けたら、日銀券にかわってビットコイン(急騰中!)に代表される『仮想通貨』やら金貨などのいっそうの台頭・流通を許し、皆さん地球最強のこの『特権』を失うよ」・・・