(前回からの続き)

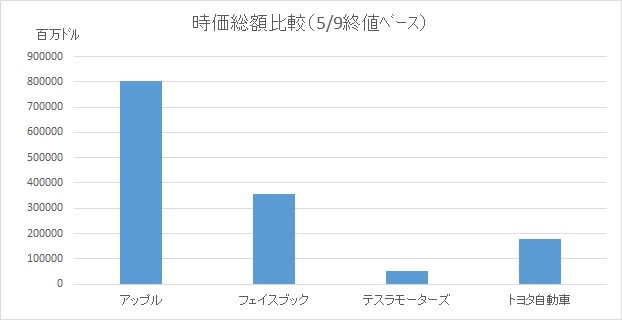

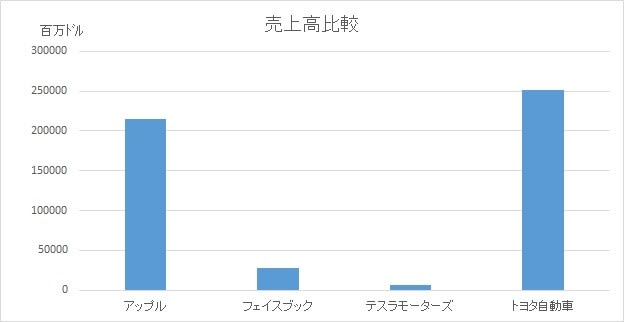

売上高はトヨタ自動車に及ばないものの、営業利益はトヨタの2.4倍にもなるアップルに代表されるように、本邦企業などと比べると多くの米企業の利益率はたいへん高い水準にあります。これが意味することは以下に綴るようにとても重大と考えています。

「利益率が高い?それだけその企業が効率的に儲けているわけだから、いいことでは?」―――そう思いたくなるところです。実際、多くの市場関係者が米企業の利益率の高さを積極的に評価しています。でも本当にそうでしょうか? というのも、ここでいう利益が、あくまでもその企業の経営者とか株主にとっての利益であって、それ以外の人々にとってのものではないからです。つまりこうした優良(?)企業がそろっているからその国や国民が豊か、とは限らないということ。むしろ、利益の大半が株主に渡る分だけ一般人は不幸なのかも―――企業の従業員は賃金を含めた処遇が低いレベルに抑制され、消費者は不当に高い価格を押し付けられているかも―――しれません(?)。

本来、同一のマーケットで特定の企業だけが高い利益率を保ち続けるのは困難なはず。「あの会社はそんなに儲けているのか、じゃ自分も!」と考えた新規参入者が、先行する企業よりも安くて質の良い商品をマーケットに投入してシェアを奪おうとし、これに対抗しようと先行者もさらに販売価格を下げて・・・みたいな競争原理が働くためです。これによって、当該市場に参入している企業各社の利益率は下がっていきますが、さまざまな財やサービスが低価格・高品質で提供されることで市場は活性化するため、競争に勝てる企業は業績を伸ばせるし、消費者は支払額の低下とか選択肢の広がりという「利益」を得ることになります。

米企業が高い利益率を確保できる背景には、上記のような市場メカニズムが十分に機能しない状態、すなわち独占とか寡占があるとみています。たとえば、アップル、マイクロソフト、グーグルは世界中のPCやスマホに基本ソフトを提供しているわけですが、それぞれのシェアが巨大過ぎるためにこの分野では実質的な寡占が形成され、新参者が現れにくくなっています。したがってこの3社は、たとえ売価を高く設定しても他の競争相手に脅かされる心配がないため、このシェアから得られる利益を享受できることになります。

フェイスブック(FB)のネット広告も同じです。これは同社が運営するSNSサイト「フェイスブック」にのみ展開できる広告だから、当該広告収入はFBが独占できる構図です。時価総額で全米3位のアマゾン.com(ネット通販業)の昨年の全米電子商取引(EC)におけるシェアは43%に上ったうえ、同年のEC成長率の過半(53%)も同社が占めたとのこと(Slice Intelligence調査結果より)。もし同社が展開する電子書籍「キンドル」等がさらに普及したら、多くの文芸作品の版権なども唯一アマゾンが手中にすることになるのでしょうか・・・?

以上の例はほんの一部です。アメリカではこうした独占や寡占があらゆる業界で幅を利かせ、そこで大きなシェアを握る企業数社(あるいは一社!)が価格決定力を握ってケタ違いの利益を稼ぎ出し、その配当や高い株価で経営者や株主らは巨万の富を築き上げています。その反面、大多数の米国民は寡占市場にあって他のチョイスがなく、気づいている・いない、は別にして多くの場合、高くて質の悪いモノやサービスを買わされ、生活の質を落とし続けることに・・・

絶望的なまでの資産格差がアメリカで生じている原因のひとつが、この「市場の失敗」(市場競争が不完全で独占や寡占が生じていること)をあらゆる分野で容認してしまったことにあるように感じています。

(続く)

金融・投資(全般) ブログランキングへ