7-9月期GDPの2次速報は、1次と大差なく、実質の前期比が-0.5%から-0.7%へ下方修正されただけであり、名目だと-0.0%と-0.0%の間でわずかに上方修正されている。目立つのは、家計消費(除く帰属家賃)の不振ぶりで、1-3月期に実質で+1.1%だったのに、前期と今期で-0.8%、-0.2%と元に戻ってしまった。ただし、名目では、+2.6%の後、-0.1%、+0.5%の推移なので、印象も違うように思う。

………

消費については、10月の統計局CTIが公表され、マクロの実質は前月比+0.1、名目は+0.4だった。10月は商業動態が悪かったが、全体的には、まずまずだったということになる。この5か月ほどの動きを見ると、実質では横ばいの状況なのだが、名目では平均+0.28で着実に積み増している。平たく言えば、国内での売上げが順調に増しているということで、賃金が伸びる下地にもなっている。

10月の毎月勤労統計では、常用雇用が前月比0.0で、現金給与は+0.5だった。その掛け合わせは、8月以降、+0.1、+0.3、+0.5と尻上がりだ。7-9月期GDP2次では、雇用者報酬の名目前期比が-0.0だったけれども、スパンをずらすと、少し良く見えると思う。現金給与は、共通事業所ベースの10月の前月同月比が+2.6に上がった。共通事業所は、前年同月比が高めに推移していて心強い。

今後については、資源価格の高騰が収まり、無用な円安が戻っているので、消費が値上げについていくだけでなく、実質でも増えていく形になっていけるかがポイントだ。雇用者報酬も上がってきているので、期待できるのではないか。設備投資は、7-9月期のGDPでは、実質で前期比-0.4と2期連続のマイナスであったが、設備の増強には、実質の需要が必要なので、まだこれからである。

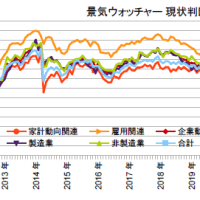

11月の景気ウォッチャーは前月比0.0で、3か月続いた低下がようやく底打ちした形だ。物価高に見舞われていた小売が戻し、飲食も上げた。この辺りは、11月の消費者態度とも整合的だが、企業と雇用は低下か続いており、気になるところである。製造業では輸出が伸びないことがあり、非製造業では資材高による建設業の苦境があるようだ。雇用は、先行きでは上向きになっている。

(図)

………

池田勇人の経済政策の一つの特徴は、税の自然増収を予め見込んで施策や減税を打ち、政府が循環を妨げないようにしたことで、これが成長を加速した。岸田首相は、減税はするが、いったん堰き止めて自然増収が生じたものを還元する形で、タイミングは一つ遅い。それでも、循環させようとするところは同じで、デフレ下の政権とは違う。ただ、受け身のために、所得倍増とか、アベノミクスとか命名できないところが弱みになっている。

(今日までの日経)

年末商戦、消費底堅く。円急伸、一時143円台。人手不足、賃上げ迫る。NY原油70ドル割れ。多子世帯は大学無償。米大手銀の融資急減速。「横ばい」家賃に上昇圧力。税優遇、子育て世帯に配慮 扶養控除縮小でも負担増なく。子ども拠出金、余剰分を少子化対策に活用。分譲戸建て、在庫効率悪化。

………

消費については、10月の統計局CTIが公表され、マクロの実質は前月比+0.1、名目は+0.4だった。10月は商業動態が悪かったが、全体的には、まずまずだったということになる。この5か月ほどの動きを見ると、実質では横ばいの状況なのだが、名目では平均+0.28で着実に積み増している。平たく言えば、国内での売上げが順調に増しているということで、賃金が伸びる下地にもなっている。

10月の毎月勤労統計では、常用雇用が前月比0.0で、現金給与は+0.5だった。その掛け合わせは、8月以降、+0.1、+0.3、+0.5と尻上がりだ。7-9月期GDP2次では、雇用者報酬の名目前期比が-0.0だったけれども、スパンをずらすと、少し良く見えると思う。現金給与は、共通事業所ベースの10月の前月同月比が+2.6に上がった。共通事業所は、前年同月比が高めに推移していて心強い。

今後については、資源価格の高騰が収まり、無用な円安が戻っているので、消費が値上げについていくだけでなく、実質でも増えていく形になっていけるかがポイントだ。雇用者報酬も上がってきているので、期待できるのではないか。設備投資は、7-9月期のGDPでは、実質で前期比-0.4と2期連続のマイナスであったが、設備の増強には、実質の需要が必要なので、まだこれからである。

11月の景気ウォッチャーは前月比0.0で、3か月続いた低下がようやく底打ちした形だ。物価高に見舞われていた小売が戻し、飲食も上げた。この辺りは、11月の消費者態度とも整合的だが、企業と雇用は低下か続いており、気になるところである。製造業では輸出が伸びないことがあり、非製造業では資材高による建設業の苦境があるようだ。雇用は、先行きでは上向きになっている。

(図)

………

池田勇人の経済政策の一つの特徴は、税の自然増収を予め見込んで施策や減税を打ち、政府が循環を妨げないようにしたことで、これが成長を加速した。岸田首相は、減税はするが、いったん堰き止めて自然増収が生じたものを還元する形で、タイミングは一つ遅い。それでも、循環させようとするところは同じで、デフレ下の政権とは違う。ただ、受け身のために、所得倍増とか、アベノミクスとか命名できないところが弱みになっている。

(今日までの日経)

年末商戦、消費底堅く。円急伸、一時143円台。人手不足、賃上げ迫る。NY原油70ドル割れ。多子世帯は大学無償。米大手銀の融資急減速。「横ばい」家賃に上昇圧力。税優遇、子育て世帯に配慮 扶養控除縮小でも負担増なく。子ども拠出金、余剰分を少子化対策に活用。分譲戸建て、在庫効率悪化。

※コメント投稿者のブログIDはブログ作成者のみに通知されます