毎日物価の話になってしまいますが、昨日はアメリカの消費者物価で。きょうは日本の企業物価を中心にした主要3物価指数、輸入物価指数、企業物価指数、消費者物価指数の動きの比較という事です。

この3種の物価指数を「主要物価指数」として選んだ理由はこんなところです。

物価が上がる時は、大抵、先ず国際的な資源や穀物などの値上がりがあり、それを利用している国内産業の製品の価格が上がり、それが消費物資以なって小売店の店頭に並ぶようにあると消費者物価が上昇し、国民生活が物価高の影響を受けるというインフレの実態を、この3種の物価指数の動きから「見える化」してみようという趣旨です.

輸入原油の値上がりてガソリンが高くなって大変とか、今回も、マスコミでは「企業物価6ヶ月連続史上最高」といった見出しを付けたりしていますが、輸入品や企業物価が上がっても、一般庶民にとっては、消費者物価が上がってはじめて影響が出るわけです。

という事で、輸入物価が上昇を始めた2021年の1月をスタートとしてこの所毎月このブログで見て頂いていますが、印象はどうでしょうか。

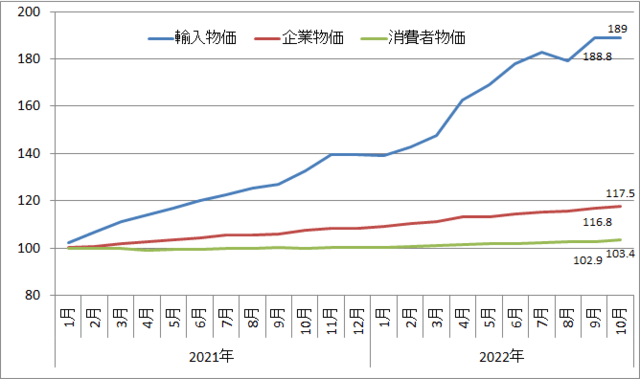

主要3物価の推移(消費者物価2022年10月は東京都区部速報)

資料:日本銀行、総務省

私自身「3種の指数」の差がどんどん開いていく上昇スピードの違いに驚きましたが、日本の消費者物価があまりに安定していることは更なる驚きでした。

(これまで2021年1月を基準100.0にしていましたが、今月から2020年基準の日銀:輸入物価指数、企業物価指数、総務省:消費者物価指数の原指数にしました)

輸入物価指数は今年の4月、7月等円安の進行ごとに上昇の角度を上げていますし、原油価格軟化、円安一休みの8月には下げるといった動きがはっきりです。

それに引き換え企業物価は上がってはいますが、上がり方はずっとなだらかで、海外からの変動を国内で消化、平準化して企業間取引が為されていることが解ります。

消費者物価に至っては、国内事情の方を強く反映し、2021年の春の時期は、輸入物価、企業物価が上がっても低下傾向といった消費不振の反映すら見られます。

こうした各物価の動きの違いとその原因は、一部これまでのブログで書いていますが、この三種の物価指数の動きの違いから、更にいろいろなことが推察されます。

国際商品の価格は、通常は世界共通でしょうから輸入物価の影響はそれほど違わなくても、アメリカやイギリスのように10%に近いような消費者物価の上昇を見る国もあり、日本のように3%程度の国もあるのは何によるものでしょうかといった問題もあります。

その結果、消費者物価の大幅上方の国では、対策として金融引き締め金利の引き上げを行います。これは、その国の為替レートを高くしますが、他の国は為替レートが下がります(日本なら円安)。その責任は誰も取らなくていいのか、という問題もあります。

日本の様に輸入物価が上がっても、企業物価の上がり方も少ない、消費者物価はさらに上がらないという国では、輸入コストの増加が、負担としてその国の経済活動のどこかに滞留し、経済活動不活発、景気低迷になり易いという問題もあるようです。

これから円安の解消で、次第に$1=120円辺りの戻っていく可能性もあり、この過程で何が起き、政府がまた慌てて政策を間違うような事がないように、国民が注意していく必要もあるようにも思います。

この3種の物価指数を「主要物価指数」として選んだ理由はこんなところです。

物価が上がる時は、大抵、先ず国際的な資源や穀物などの値上がりがあり、それを利用している国内産業の製品の価格が上がり、それが消費物資以なって小売店の店頭に並ぶようにあると消費者物価が上昇し、国民生活が物価高の影響を受けるというインフレの実態を、この3種の物価指数の動きから「見える化」してみようという趣旨です.

輸入原油の値上がりてガソリンが高くなって大変とか、今回も、マスコミでは「企業物価6ヶ月連続史上最高」といった見出しを付けたりしていますが、輸入品や企業物価が上がっても、一般庶民にとっては、消費者物価が上がってはじめて影響が出るわけです。

という事で、輸入物価が上昇を始めた2021年の1月をスタートとしてこの所毎月このブログで見て頂いていますが、印象はどうでしょうか。

主要3物価の推移(消費者物価2022年10月は東京都区部速報)

資料:日本銀行、総務省

私自身「3種の指数」の差がどんどん開いていく上昇スピードの違いに驚きましたが、日本の消費者物価があまりに安定していることは更なる驚きでした。

(これまで2021年1月を基準100.0にしていましたが、今月から2020年基準の日銀:輸入物価指数、企業物価指数、総務省:消費者物価指数の原指数にしました)

輸入物価指数は今年の4月、7月等円安の進行ごとに上昇の角度を上げていますし、原油価格軟化、円安一休みの8月には下げるといった動きがはっきりです。

それに引き換え企業物価は上がってはいますが、上がり方はずっとなだらかで、海外からの変動を国内で消化、平準化して企業間取引が為されていることが解ります。

消費者物価に至っては、国内事情の方を強く反映し、2021年の春の時期は、輸入物価、企業物価が上がっても低下傾向といった消費不振の反映すら見られます。

こうした各物価の動きの違いとその原因は、一部これまでのブログで書いていますが、この三種の物価指数の動きの違いから、更にいろいろなことが推察されます。

国際商品の価格は、通常は世界共通でしょうから輸入物価の影響はそれほど違わなくても、アメリカやイギリスのように10%に近いような消費者物価の上昇を見る国もあり、日本のように3%程度の国もあるのは何によるものでしょうかといった問題もあります。

その結果、消費者物価の大幅上方の国では、対策として金融引き締め金利の引き上げを行います。これは、その国の為替レートを高くしますが、他の国は為替レートが下がります(日本なら円安)。その責任は誰も取らなくていいのか、という問題もあります。

日本の様に輸入物価が上がっても、企業物価の上がり方も少ない、消費者物価はさらに上がらないという国では、輸入コストの増加が、負担としてその国の経済活動のどこかに滞留し、経済活動不活発、景気低迷になり易いという問題もあるようです。

これから円安の解消で、次第に$1=120円辺りの戻っていく可能性もあり、この過程で何が起き、政府がまた慌てて政策を間違うような事がないように、国民が注意していく必要もあるようにも思います。