「適正賃金」を考える場合、伝統的に重視されているのは「賃金インフレ」を避けることです。今回の欧米の8~10%を上回るインフレを金利に引き上げで抑えようというのも、「金利引き上げ→経済活動の抑制→雇用逼迫の緩和→賃金上昇の抑制→インフレの抑制」を狙ったものです。

インフレについての経験的常識というのは、「原油など輸入価格の高騰→国内物価上昇→物価上昇を超える賃上げ→賃金インフレ発生」というプロセスです。

「賃金インフレ」は、正式にはWage-cost-push inflation で、海外物価の上昇で輸入インフレが起き、それが大幅賃上げの原因となって賃金インフレが起きるというパターンです。

日本でも1973年の石油ショックで消費者物価が20%上がり74年春闘で33%の賃上げが行われています。

その結果、消費者物価の上昇は26%ぐらいまで行きましたが、日本の労使はこんな事をやっていたら日本は国際競争力がなくなって、日本経済は立ち行かないと危機感を強め、数年かけて賃上げ率を正常に戻しました。

それまでの日本は「賃上げ圧力の強い社会」でしたが、石油ショックへの対応を労使で模索する中で、その後は大きく変わりました。

その結果日本が経験したのは、賃上げ圧力の低い社会は、消費不足の「低賃金デフレ」社会になり、経済成長が損なわれるという近代社会ではほとんど例を見ない経済でした。これがアベノミクス以降の11年ですが、余り例がないせいか「賃金インフレ」の反対の「低賃金デフレ」といった概念も言葉も近代経済学ではあまり一般的ではないようです。

この経緯は「賃上げ圧力の強い社会、賃上げ圧力の弱い社会」で詳述したところです。

今年の春闘は、日本人の経済認識を変えるための試金石という事なのかもしれません。

ところで、経済理論では、一国の労働生産性の上昇率以上に賃金水準が上昇すれば、その差(賃金上昇率-生産性上昇率)がインフレ率になるという事になっています。

日本では、労働力人口は年々そんなに変わらないので、実質経済成長率が生産性上昇率と考えてもいいようです。

そうしますと、日本の平均賃金の上昇率が経済成長率を超えるとその分が賃金インフレになるという事です。

ところで、政府・日銀はインフレ目標2%と言っています。という事は政府・日銀は実質経済成長率よりも平均賃金の上昇率の方が2%高くなって、賃金インフレが2%ぐらいが、国民が暮らしやすい経済状態だと考えているという事です。言い換えれば、実質経済成長率プラス2%が適正賃金上昇率の上限という事です。

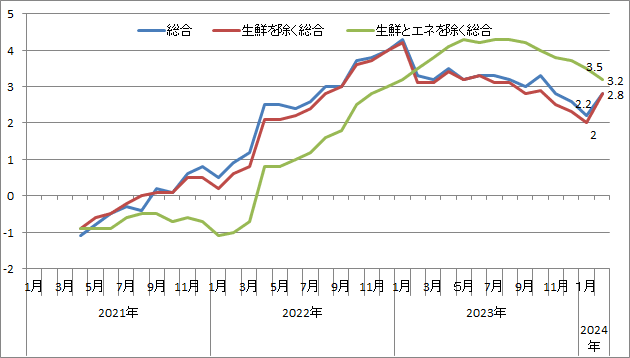

いま日本の消費者物価は年率3%近く上がっていますが、これはコロナ禍の時期を含む消費不況の時期に輸入原材料などのコストを価格転嫁出来なかった分を取り返すという生活必需品部門の3年遅れの価格転嫁といった感じが強く、そろそろ終了の気配です。

日銀の植田総裁はその辺を読んで、そうした過去の積み残しの値上げが終わる時期だから、賃金上昇と物価上層の関係が「2%インフレターゲット」に収斂すると予測し、金融の正常化の準備を始めたという事なのでしょう。

今春闘が契機になり、新たに「適正賃金」を労使が模索する様になれば、日本経済のデフレは消え、消費、投資の両輪が回り、日本経済は漸次成長路線に戻るでしょう。

最後に1つ残った問題は、「為替レートと適正賃金」という問題です。

日本政府は、対外経済対策、経済外交が、どうも上手でないような気がしていて心配ですが、次回為替レートと適正賃金の問題を考えてみたいと思います。

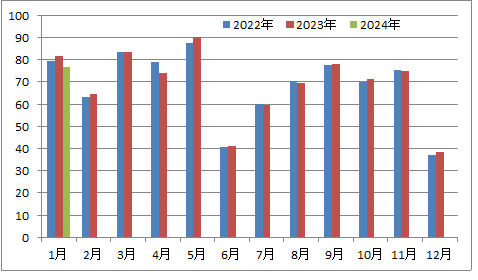

資料:総務省「消費者物価指数」

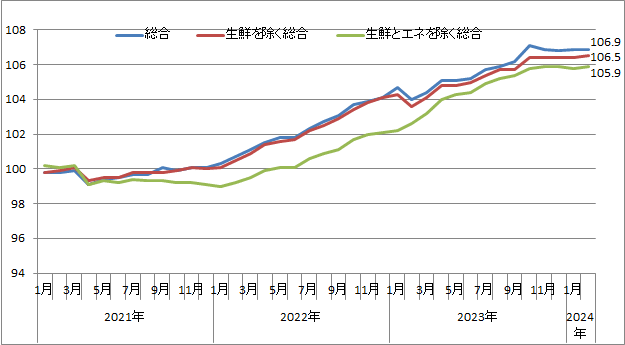

資料:総務省「消費者物価指数」 資料:上に同じ

資料:上に同じ

資料:日本銀行、総務省

資料:日本銀行、総務省