「持続的賃上げ」実現への必要条件の整備:試論

10月に入れば補正予算の議論が本格化するでしょう。噂では20兆円ほど国債発行が増えそうです。また今迄と同じことの繰り返しになりそうです。赤字国債でカネをばら撒き消費需要を支えるようなことを続けても日本経済は元気にはなりません。

そうした後追いの弥縫策ではなくて、事の原因に手を打つ根本解決を目指してこそ先手必勝の王道なのです。

そのためには「持続的賃上げ」実現のための必要条件の検討・整備がまず必要です。

主なものを上げます

1、長年の輸入物価上昇の国内価格への転嫁は出来たか

2、為替レートの正常化を実現する準備はよいか

3、国家財政の節度を弁える意識はあるか

4、異次元金融緩和の出口政策のシナリオの策定は出来たか

といった所でしょうか。

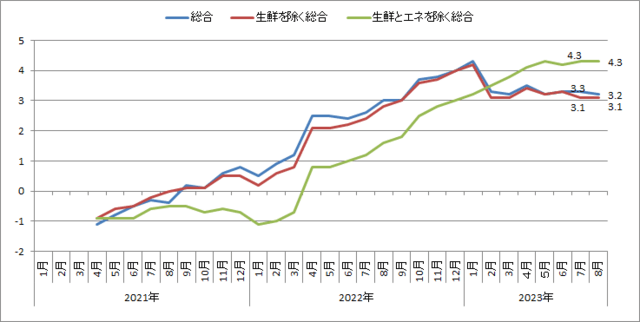

1については消費者物価のコアコア指数が十分に「リベンジ値上げ」を終えているかでしょう。消費者物価の統計で見ますと、2021年夏から22年春にかけて、コアコア指数の上昇が大きく遅れています。輸入原材料値上がりの影響が遅れたこと、コロナ禍で消費が落ちたことなどが原因でしょう。

グラフで見ますと、その分遅れての上昇ですが、そろそろ取り返したかな、という所です。

但し、品目別、業界別では差がある様なので、そのあたりの配慮は必要でしょう。

2の、為替レートの正常化については、目標は110円から120円でしょうか、これは主に日銀の仕事でしょう。はっきり言ってアメリカ次第ですから、まず、為替レート変動と賃金水準の関係を、確り理論化して、国民に周知する必要があります。動向を「注視する」だけでは国民はイライラするだけです。

3の、財政の節度の問題では、取るべき経済政策を取らずに、補助金のバラマキで、その方が票につながるといった思考は厳禁でしょう。

政府の使う金は、経済成長の中から調達するという原則に立ち返り、カネより頭脳を使う政治、国民が経済活動、消費、投資、研究開発を活発にする気になるような政策を与野党が競うべきでしょう。特に現下の課題は消費需要のの安定した拡大でしょう。

4の、異次元金融緩和の出口政策のシナリオの策定については、金利の正常化で、借金まみれの財政の問題を、政府・日銀が国民の納得する筋道を早急に国民に示すべきです。

今のように、添えもこれも「将来の国民負担」という解説で済ますようなことでは「持続可能な賃上げ」も、SDGsも保障されません。

正常な経済とは、正常な金利が、経済活動の潤滑油として機能する経済です。

貯蓄しても利息が付かない、インカムゲインがないから、キャピタルゲイン獲得を優先するというのは、正常な経済活動ではありません。

「持続的賃上げ」は正常な経済社会、安定して成長する経済の中で初めて成立するのです。

今回の補正予算の議論の中で、上記の諸点が確り検討されれば、来春闘の労使共通の目的を目指す議論が可能になり、日本経済は正常化路線に乗るきっかけをつかめるのではないでしょうか。

蛇足ですが、選挙の時期についての憶測がマスコミを賑わせています。

日本経済社会の正常化が、当面する最も重要な目標であり、そのために真剣な努力をするものが政権に就くというのが正常な民主主義国の姿でしょう。

政権維持の「ハウツー」が通用するような社会に堕すかどうかは、国民の意識にかかっている事も忘れてはならないと思っています。

10月に入れば補正予算の議論が本格化するでしょう。噂では20兆円ほど国債発行が増えそうです。また今迄と同じことの繰り返しになりそうです。赤字国債でカネをばら撒き消費需要を支えるようなことを続けても日本経済は元気にはなりません。

そうした後追いの弥縫策ではなくて、事の原因に手を打つ根本解決を目指してこそ先手必勝の王道なのです。

そのためには「持続的賃上げ」実現のための必要条件の検討・整備がまず必要です。

主なものを上げます

1、長年の輸入物価上昇の国内価格への転嫁は出来たか

2、為替レートの正常化を実現する準備はよいか

3、国家財政の節度を弁える意識はあるか

4、異次元金融緩和の出口政策のシナリオの策定は出来たか

といった所でしょうか。

1については消費者物価のコアコア指数が十分に「リベンジ値上げ」を終えているかでしょう。消費者物価の統計で見ますと、2021年夏から22年春にかけて、コアコア指数の上昇が大きく遅れています。輸入原材料値上がりの影響が遅れたこと、コロナ禍で消費が落ちたことなどが原因でしょう。

グラフで見ますと、その分遅れての上昇ですが、そろそろ取り返したかな、という所です。

但し、品目別、業界別では差がある様なので、そのあたりの配慮は必要でしょう。

2の、為替レートの正常化については、目標は110円から120円でしょうか、これは主に日銀の仕事でしょう。はっきり言ってアメリカ次第ですから、まず、為替レート変動と賃金水準の関係を、確り理論化して、国民に周知する必要があります。動向を「注視する」だけでは国民はイライラするだけです。

3の、財政の節度の問題では、取るべき経済政策を取らずに、補助金のバラマキで、その方が票につながるといった思考は厳禁でしょう。

政府の使う金は、経済成長の中から調達するという原則に立ち返り、カネより頭脳を使う政治、国民が経済活動、消費、投資、研究開発を活発にする気になるような政策を与野党が競うべきでしょう。特に現下の課題は消費需要のの安定した拡大でしょう。

4の、異次元金融緩和の出口政策のシナリオの策定については、金利の正常化で、借金まみれの財政の問題を、政府・日銀が国民の納得する筋道を早急に国民に示すべきです。

今のように、添えもこれも「将来の国民負担」という解説で済ますようなことでは「持続可能な賃上げ」も、SDGsも保障されません。

正常な経済とは、正常な金利が、経済活動の潤滑油として機能する経済です。

貯蓄しても利息が付かない、インカムゲインがないから、キャピタルゲイン獲得を優先するというのは、正常な経済活動ではありません。

「持続的賃上げ」は正常な経済社会、安定して成長する経済の中で初めて成立するのです。

今回の補正予算の議論の中で、上記の諸点が確り検討されれば、来春闘の労使共通の目的を目指す議論が可能になり、日本経済は正常化路線に乗るきっかけをつかめるのではないでしょうか。

蛇足ですが、選挙の時期についての憶測がマスコミを賑わせています。

日本経済社会の正常化が、当面する最も重要な目標であり、そのために真剣な努力をするものが政権に就くというのが正常な民主主義国の姿でしょう。

政権維持の「ハウツー」が通用するような社会に堕すかどうかは、国民の意識にかかっている事も忘れてはならないと思っています。