わずかな違いでマイナス成長になっていないだけで、世間の受け取り方は、随分と変わる。消費と設備投資に駆け込み需要があり、これを勘案すれば、7-9月期GDPの実態は、明らかにマイナス成長なのに、世間の危機感は薄い。次の10-12月期は、駆け込みの反動減によって、マイナス基調が隠されるだろうし、その後の1-3月期は、反動減の戻りに紛れることになる。景気は「死んだ猫」なっているのに、それに気づかないという奇妙な展開になりそうだ。

………

7-9月期の実質GDPの前期比は、下二桁まで見ると+0.06であり、二次速報でマイナス成長に転んでもおかしくない低さだった。しかも、これには、増税前の駆け込み需要が含まれているわけだから、実態は、明らかにマイナス成長である。GDPの家計消費(除く帰属家賃)は+0.36であるが、消費総合指数の7,8月平均の前期比はマイナスだったので、9月の跳ね上がりだけでプラスへ持ってきたことになる。

同様に、設備投資も+0.87だったけれど、鉱工業出荷の資本財(除く輸送機械)の7,8月平均の前期比は、ほぼゼロであり、9月の前月比が+8.9にもなったことで、今期の設備投資を引っ張り上げている。こうした月次統計の動きを見れば、消費と設備投資のマイナス基調は、容易に推測できるし、GDPの各項目の動きを見ても、景気を先導する3需要が停滞する中、緊縮財政に関わらず、消費や設備投資が伸びるのは、やはり不自然なのである。

本コラムは、1-3月期に輸出が折れた段階で、自律的成長をあきらめた。この段階で、本当は、マクロ経済運営を景気配慮型に改めねばならない。春には、景気ウォッチャーの企業関連や雇用関連が大きく下げて低水準へと至った。しかし、そこで決ったのは、消費増税断行による逆噴射であった。いまや、雇用関連は、アベノミクスで最低に落ち、10月の先行きすらマイナスだ。今後、意識と実体の差は、実体の低下で調整されるおそれがある。

(図)

………

次の10-12月期は、反動減と基調の弱さに増税圧力が合わさり、強烈なマイナス成長になるだろう。消費は、今期のプラスの反動分が-0.8、増税分が-1.0で、前期比-1.8というところか。設備投資も、今期の反動が効き、ソフトや研究開発が堅調としても、伸びはゼロに墜落してしまうだろう。どちらも、基調は、せいぜい横バイと見る。世間的には、「反動減が大きかった」で済まされようが、事態は深刻だ。

基調を推測するには、景気を先導する、輸出、住宅、公共の3需要の動向をチェックするのが適当だ。まず、輸出は、小康を保つのがようやくであろう。次いで、住宅は、着工数が2四半期連続で減少しており、足を引っ張る側になる。そして、公共事業は、今後の増大が期待されるが、元々は消費増税の穴を埋めるものとして用意されたものであり、成長を牽引するための役割は限定的と見なければならない。

結局、増税で消費水準が一段と下がった後、なかなか浮かび上がれない展開になると思われる。何のことはない、2014年増税後に輸出の牽引力を失って成長が低迷した2015年半ばの再現である。むろん、消費水準は、前回増税前を回復していない中で、更に切り下げられるわけであり、アベノミクスのスタート時の2013年1-3月期とほとんど変わらなくなる。これが7年間の成果なのだ。

………

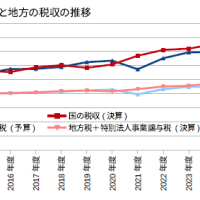

他方、税収は、日経によれば、2兆円規模の下方修正になるようだ。ただし、それは、予算上の話であり、前年度の税収実績と比べれば、ほぼ同じくらいになる。景気減速によって法人税や所得税が減っても、消費増税で補われるからだ。つまりは、不況下の増税であり、この国では、安全装置のビルトインスタビライザーが外されている。セオリーに反することをすれば、余程の幸運に恵まれるのでなければ、悲惨な目に遭う。日本経済は、政策どおりの結果を出しているのに対し、世間は、増税による狂騒で何が起こっているのかも分からない。今は、そうした状況にある。

(今日までの日経)

景気 増税前後の動き弱く GDP7~9月0.2%増。 税収見通し 2兆円規模の下方修正へ 今年度、輸出不振で法人税失速。中国経済、減速止まらず 投資伸び最低、生産失速、消費鈍化。

………

7-9月期の実質GDPの前期比は、下二桁まで見ると+0.06であり、二次速報でマイナス成長に転んでもおかしくない低さだった。しかも、これには、増税前の駆け込み需要が含まれているわけだから、実態は、明らかにマイナス成長である。GDPの家計消費(除く帰属家賃)は+0.36であるが、消費総合指数の7,8月平均の前期比はマイナスだったので、9月の跳ね上がりだけでプラスへ持ってきたことになる。

同様に、設備投資も+0.87だったけれど、鉱工業出荷の資本財(除く輸送機械)の7,8月平均の前期比は、ほぼゼロであり、9月の前月比が+8.9にもなったことで、今期の設備投資を引っ張り上げている。こうした月次統計の動きを見れば、消費と設備投資のマイナス基調は、容易に推測できるし、GDPの各項目の動きを見ても、景気を先導する3需要が停滞する中、緊縮財政に関わらず、消費や設備投資が伸びるのは、やはり不自然なのである。

本コラムは、1-3月期に輸出が折れた段階で、自律的成長をあきらめた。この段階で、本当は、マクロ経済運営を景気配慮型に改めねばならない。春には、景気ウォッチャーの企業関連や雇用関連が大きく下げて低水準へと至った。しかし、そこで決ったのは、消費増税断行による逆噴射であった。いまや、雇用関連は、アベノミクスで最低に落ち、10月の先行きすらマイナスだ。今後、意識と実体の差は、実体の低下で調整されるおそれがある。

(図)

………

次の10-12月期は、反動減と基調の弱さに増税圧力が合わさり、強烈なマイナス成長になるだろう。消費は、今期のプラスの反動分が-0.8、増税分が-1.0で、前期比-1.8というところか。設備投資も、今期の反動が効き、ソフトや研究開発が堅調としても、伸びはゼロに墜落してしまうだろう。どちらも、基調は、せいぜい横バイと見る。世間的には、「反動減が大きかった」で済まされようが、事態は深刻だ。

基調を推測するには、景気を先導する、輸出、住宅、公共の3需要の動向をチェックするのが適当だ。まず、輸出は、小康を保つのがようやくであろう。次いで、住宅は、着工数が2四半期連続で減少しており、足を引っ張る側になる。そして、公共事業は、今後の増大が期待されるが、元々は消費増税の穴を埋めるものとして用意されたものであり、成長を牽引するための役割は限定的と見なければならない。

結局、増税で消費水準が一段と下がった後、なかなか浮かび上がれない展開になると思われる。何のことはない、2014年増税後に輸出の牽引力を失って成長が低迷した2015年半ばの再現である。むろん、消費水準は、前回増税前を回復していない中で、更に切り下げられるわけであり、アベノミクスのスタート時の2013年1-3月期とほとんど変わらなくなる。これが7年間の成果なのだ。

………

他方、税収は、日経によれば、2兆円規模の下方修正になるようだ。ただし、それは、予算上の話であり、前年度の税収実績と比べれば、ほぼ同じくらいになる。景気減速によって法人税や所得税が減っても、消費増税で補われるからだ。つまりは、不況下の増税であり、この国では、安全装置のビルトインスタビライザーが外されている。セオリーに反することをすれば、余程の幸運に恵まれるのでなければ、悲惨な目に遭う。日本経済は、政策どおりの結果を出しているのに対し、世間は、増税による狂騒で何が起こっているのかも分からない。今は、そうした状況にある。

(今日までの日経)

景気 増税前後の動き弱く GDP7~9月0.2%増。 税収見通し 2兆円規模の下方修正へ 今年度、輸出不振で法人税失速。中国経済、減速止まらず 投資伸び最低、生産失速、消費鈍化。

※コメント投稿者のブログIDはブログ作成者のみに通知されます