半期に一度の「中長期の経済財政に関する試算」が公表され、2023年度にGDP比で4.8%、額にして27.9兆円もの緊縮を一気にやる計画になっているけれど、本気なのかな。上昇負荷がかかり過ぎ、人が耐えられざるものになりかねないのに、もう少し加えて2025年度の財政再建を予定どおり達成しようという意欲さえ滲んでおり、そら恐ろしいものを感じるよ。「ダイエットにやり過ぎはない」といった思想は何とかならないものか。こんなものを見せられて、誰もまずいとは考えないのかね。

………

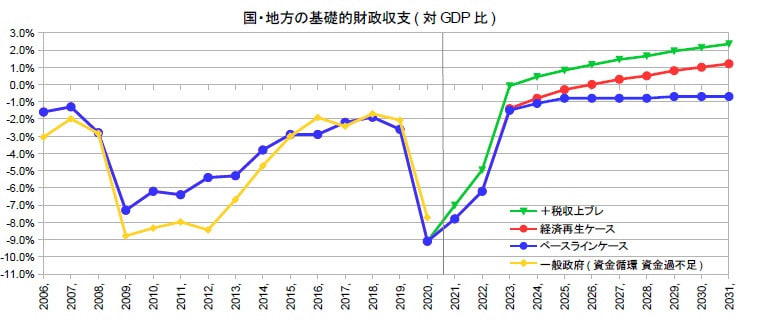

日本経済が「失われた25年」になったのは、回復期に財政再建を焦って急激な緊縮をかけ、成長を失速させるのを繰り返してきたからだ。デフレを抜けたければ、徐々に進めれば良いだけなのに、どうしても我慢できない。「試算」の2023年度の赤字のGDP比は-1.4%まで縮み、コロナ禍を抜けた病み上がりの時期に、景気が好調だった2018年度の-1.9%を超えるというシナリオになっている。

そもそも、ベースラインケースの低成長であっても、GDP比-3%程度に赤字を持って行けば、公債等残高は安定化するので、財政再建の観点に立っても、焦る必要はまったくない。むしろ、急いて成長を壊す方がまずい。緊縮のやり過ぎは、むしろ、財政再建を遠のかせてしまう。しかも、「試算」の税収の見積りは堅いので、上ブレによって更に強烈な緊縮になりそうだから、もっと始末が悪い。

2021と22年度の法人税の見積りは+14.7%と+3.5%だが、企業業績見通しの経常利益どおりに+30.4%と+9.6%伸びるとして計算すると下図の緑線のようになる。企業収益は大きく変わり得るものだから、堅く見積もることは悪くないが、需要管理の上でのリスクは捉えておかなければならない。結果は、早くも2023年度には財政再建が達成されてしまうという過激さだ。穏健な経済運営のために、再分配の強化策は不可欠である。

その上、「試算」は社会保険を無視しているという欠陥を持つ。これを加えた一般政府という観点では、コロナ禍が過ぎて医療保険の収支が均衡化すると、GDP比で0.7%程度の黒字になっている公的年金が上乗せになる。2022年度は3年に1度の支給開始年齢の引き上げがあって、一段と緊縮的だ。消費が不振で、物価が上がらず、賃金が増えないのは、なぜなのか。緊縮が見えない人には謎が深まる。

(図)

………

緊縮に血道を上げていても、輸出が好調なうちは、低くとも成長は保てるが、輸出は、世界経済次第で波動する。内需を蔑ろにしているうちに、いつ失われてもおかしくない。また、日本ばかりが異様な緊縮をして、世界経済とのズレで歪みが出るのも怖い。米国が財政出動で消費・物価・賃金の上昇を導き、金融緩和の正常化を歩んでいるのに対して、異次元緩和をやめられない日本は、交易条件の悪化で貧困化が進むおそれもある。異様なことをしていると、異様なことが起こるのである。

(今日までの日経)

女性就労、もう一つのM字。濃厚接触者の待機10日に、米英より制限厳しく。想定外のインフレ2%現実味 企業物価1980年以来の高さ。セブン&アイ、米好調、国内不振補う。財政収支、税収増で1年前倒し。海外勢の国債保有拡大 大規模緩和の継続に注目。

………

日本経済が「失われた25年」になったのは、回復期に財政再建を焦って急激な緊縮をかけ、成長を失速させるのを繰り返してきたからだ。デフレを抜けたければ、徐々に進めれば良いだけなのに、どうしても我慢できない。「試算」の2023年度の赤字のGDP比は-1.4%まで縮み、コロナ禍を抜けた病み上がりの時期に、景気が好調だった2018年度の-1.9%を超えるというシナリオになっている。

そもそも、ベースラインケースの低成長であっても、GDP比-3%程度に赤字を持って行けば、公債等残高は安定化するので、財政再建の観点に立っても、焦る必要はまったくない。むしろ、急いて成長を壊す方がまずい。緊縮のやり過ぎは、むしろ、財政再建を遠のかせてしまう。しかも、「試算」の税収の見積りは堅いので、上ブレによって更に強烈な緊縮になりそうだから、もっと始末が悪い。

2021と22年度の法人税の見積りは+14.7%と+3.5%だが、企業業績見通しの経常利益どおりに+30.4%と+9.6%伸びるとして計算すると下図の緑線のようになる。企業収益は大きく変わり得るものだから、堅く見積もることは悪くないが、需要管理の上でのリスクは捉えておかなければならない。結果は、早くも2023年度には財政再建が達成されてしまうという過激さだ。穏健な経済運営のために、再分配の強化策は不可欠である。

その上、「試算」は社会保険を無視しているという欠陥を持つ。これを加えた一般政府という観点では、コロナ禍が過ぎて医療保険の収支が均衡化すると、GDP比で0.7%程度の黒字になっている公的年金が上乗せになる。2022年度は3年に1度の支給開始年齢の引き上げがあって、一段と緊縮的だ。消費が不振で、物価が上がらず、賃金が増えないのは、なぜなのか。緊縮が見えない人には謎が深まる。

(図)

………

緊縮に血道を上げていても、輸出が好調なうちは、低くとも成長は保てるが、輸出は、世界経済次第で波動する。内需を蔑ろにしているうちに、いつ失われてもおかしくない。また、日本ばかりが異様な緊縮をして、世界経済とのズレで歪みが出るのも怖い。米国が財政出動で消費・物価・賃金の上昇を導き、金融緩和の正常化を歩んでいるのに対して、異次元緩和をやめられない日本は、交易条件の悪化で貧困化が進むおそれもある。異様なことをしていると、異様なことが起こるのである。

(今日までの日経)

女性就労、もう一つのM字。濃厚接触者の待機10日に、米英より制限厳しく。想定外のインフレ2%現実味 企業物価1980年以来の高さ。セブン&アイ、米好調、国内不振補う。財政収支、税収増で1年前倒し。海外勢の国債保有拡大 大規模緩和の継続に注目。