数日・・ブログから遠のいてました。

最近のお泊り日はパソコンを置いて・・・仕事を離れてとは思いつつ。

でも、やはり携帯電話によって、しっかり働らかせていただくことに。

夜な夜なの資料作成が続くと疲労もひとしお。お酒の酔いも早く安がりと・・

今夜の資料作成は・・会計処理。お手伝いしている管理組合。

帳票類の数字チェック。計算式の訂正と・・・。シッカリ補助業務。

でも、数ケ月ごとに数字のチェックを行うのは理想的なのです。

できれば、四半期ごとに締める。あるい半期で一度経理を締めておくと決算が楽なのです。

では・・・管理組合会計の基本原則の整理。

管理組合の会計基準の基本原則を、企業会計や公益法人会計と共通する「一般原則」と

管理組合の特性から生じる「特有原則」に分けて整理。

(1) 管理組合会計の一般原則

管理組合は、次の一般原則に基づき、維持管理に要する収支及び

財務状況を正確に表す会計書類を作成する必要がある。

① 正規の簿記の原則

正規の簿記の原則として、次の3つの条件を満たす必要がある。

・ 網羅性があること(管理組合の財産の動き及び状態をすべて表していること)

・ 検証性があること(検証可能な証拠に基づいて記録されていること)

・ 秩序性があること(体系的に整然と記録されていること)

簿記の方法には、単式簿記と複式簿記とがあるが、

複式簿記によると適正な会計書類を作成することができることから、

管理組合でも複式簿記を原則とすることが望ましい。

例外的に、単式簿記を採用する場合には、

単式簿記の特徴を十分理解して、会計書類を作成する必要がある。

また、会計帳簿への記帳の方法には、発生主義と現金主義とがあるが、

月次の予定収支又は年次予算と当該会計期間内に発生した収入及び支出を

比較することができること、及び管理費や修繕積立金などの未収金の

管理がしやすいことなどから、発生主義を原則とすることが望ましい。

② 真実性の原則

会計書類は、会計帳簿に基づいて、収支及び財務状況に関する真実な内容を

表示したものとすること。

貸借対照表及び収支計算書などの会計書類は、

会計帳簿に基づいて作成される必要があり、会計帳簿以外の資料から

作成されてはならない。

また、会計帳簿に記載されていれば、すべて正しく貸借対照表及び

収支計算書に反映されなければならない。簿外帳簿は許されないという原則である。

会計帳簿は、正規の簿記の原則に従って正しく記帳すること。

③ 明瞭性の原則

会計書類は、区分所有者などの利害関係者に、

収支及び財務状況を明瞭に表示したものとすること。

貸借対照表及び収支計算書などの会計書類は、

適切な区分経理と勘定科目に分類するなど、収支状況と財務状況を

区分所有者に明瞭に、かつ、わかりやすく示す必要がある。

なお、法令上規定されている宅地建物取引業者からの照会がある場合には、

区分所有者以外にも適宜、情報を公開する必要がある。

④ 継続性の原則

会計処理の基準及び手続きについては、毎年継続して適用し、

みだりにこれを変更しないこと。

管理組合として一度選択した会計処理の方法は、

原則として、正当な理由のない限り変更することはできず、

継続して適用しなければならない。

なお、会計処理の方法を変更する場合には、

その変更の理由及び変更前後の金額を明示し、総会(集会)の決議を経るなど、

適正な手続きを経る必要がある。

(2) 管理組合会計の特有原則

管理組合の特性から導き出される特有の会計原則である。

① 予算準拠の原則

この予算準拠の原則とは、管理組合の特性から導き出される特有の原則である。

つまり、管理業務の遂行に際して、管理者(理事長)や特定の役員の

恣意に流されることになってはならず、予算に基づいて執行されることが

必要であるとする原則である。

したがって、収入及び支出は総会(集会)で決議された収支予算書に

従って行われる必要があり、特に、支出については予算内にとどめることが

重要である。ただし、支出が予算を上回る場合には、管理規約で定めた

予備費の流用や臨時総会(臨時集会)による決議などによって、

予算と支出の整合性を保つ必要がある。

管理組合の収入及び支出は、予算に基づいて行う必要があること。

② 区分経理の原則

管理組合には、日常の維持管理に関する会計業務、

将来の大規模な修繕工事費用の修繕積立金に関する会計業務、

そして、駐車場や駐輪場などの使用料に関する会計業務がある。

特に、大規模な修繕工事のためには修繕積立金を定期的に積み立てていくことが

必要であり、また、積み立てられた資金は大規模な工事費のために支出する

ことが求められている。

それぞれの会計を混同すると適正な管理に支障が生ずるため、

日常の維持管理に要する会計(管理費会計または一般会計)と

大規模な修繕工事費に備えるため会計(修繕積立金会計または特別会計)は、

区分して経理する必要がある。

また、管理費会計の剰余金の一部を修繕積立金会計に繰り入れることについては、

総会の決議で行うことができる。

このように区分経理を行うことによって、いわゆる管理会計という観点からも、

予算と実績の推移を適正に把握し、管理することができる。

3 管理組合の会計処理の整理

(1)会計書類の整備

管理組合は、会計帳簿に基づき収支状況及び財務状況を正確に

反映した会計書類を整備する必要がある。

理事長は、通常総会において、新会計年度の収支予算案を提出するとともに、

収支決算案を監事の会計監査を経て報告し、総会の承認を得なければならない。

このため、収支予算書、収支計算書及び貸借対照表を作成するとともに、

必要に応じて、財産目録及び附属書類を作成する

(管理組合法人は、区分所有法で財産目録を作成することを義務付けられている。)。

また、理事会等においては、毎月の収支を確認し、

未収金を管理する必要があることから、未収金明細書及び月次収支計算書を

整備する必要がある。

と・・・会計を語っても結構なお話になるもので・・・。

とりあえず、よく聞かれるのはこちらかも。

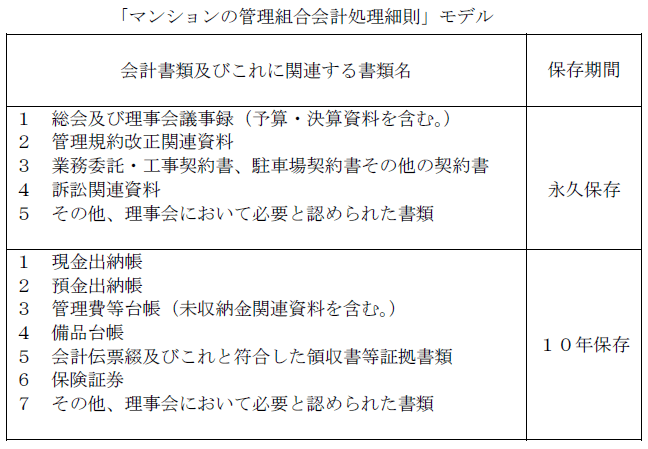

書類の保存期間。

これ参考になるでしょう◎ 管理組合の書類・・議事録なども永年保存。

極力、保存しておくとよいでしょう。

でも、集会室のない管理組合。こういった書類の保管場所もないとなると

本当に厳しいでね~。いつのまにか書類も図面もなくなってましたとよく聞くお話です。

大切なもの・・・大切に保管したいものです。大切な財産です。

最近のお泊り日はパソコンを置いて・・・仕事を離れてとは思いつつ。

でも、やはり携帯電話によって、しっかり働らかせていただくことに。

夜な夜なの資料作成が続くと疲労もひとしお。お酒の酔いも早く安がりと・・

今夜の資料作成は・・会計処理。お手伝いしている管理組合。

帳票類の数字チェック。計算式の訂正と・・・。シッカリ補助業務。

でも、数ケ月ごとに数字のチェックを行うのは理想的なのです。

できれば、四半期ごとに締める。あるい半期で一度経理を締めておくと決算が楽なのです。

では・・・管理組合会計の基本原則の整理。

管理組合の会計基準の基本原則を、企業会計や公益法人会計と共通する「一般原則」と

管理組合の特性から生じる「特有原則」に分けて整理。

(1) 管理組合会計の一般原則

管理組合は、次の一般原則に基づき、維持管理に要する収支及び

財務状況を正確に表す会計書類を作成する必要がある。

① 正規の簿記の原則

正規の簿記の原則として、次の3つの条件を満たす必要がある。

・ 網羅性があること(管理組合の財産の動き及び状態をすべて表していること)

・ 検証性があること(検証可能な証拠に基づいて記録されていること)

・ 秩序性があること(体系的に整然と記録されていること)

簿記の方法には、単式簿記と複式簿記とがあるが、

複式簿記によると適正な会計書類を作成することができることから、

管理組合でも複式簿記を原則とすることが望ましい。

例外的に、単式簿記を採用する場合には、

単式簿記の特徴を十分理解して、会計書類を作成する必要がある。

また、会計帳簿への記帳の方法には、発生主義と現金主義とがあるが、

月次の予定収支又は年次予算と当該会計期間内に発生した収入及び支出を

比較することができること、及び管理費や修繕積立金などの未収金の

管理がしやすいことなどから、発生主義を原則とすることが望ましい。

② 真実性の原則

会計書類は、会計帳簿に基づいて、収支及び財務状況に関する真実な内容を

表示したものとすること。

貸借対照表及び収支計算書などの会計書類は、

会計帳簿に基づいて作成される必要があり、会計帳簿以外の資料から

作成されてはならない。

また、会計帳簿に記載されていれば、すべて正しく貸借対照表及び

収支計算書に反映されなければならない。簿外帳簿は許されないという原則である。

会計帳簿は、正規の簿記の原則に従って正しく記帳すること。

③ 明瞭性の原則

会計書類は、区分所有者などの利害関係者に、

収支及び財務状況を明瞭に表示したものとすること。

貸借対照表及び収支計算書などの会計書類は、

適切な区分経理と勘定科目に分類するなど、収支状況と財務状況を

区分所有者に明瞭に、かつ、わかりやすく示す必要がある。

なお、法令上規定されている宅地建物取引業者からの照会がある場合には、

区分所有者以外にも適宜、情報を公開する必要がある。

④ 継続性の原則

会計処理の基準及び手続きについては、毎年継続して適用し、

みだりにこれを変更しないこと。

管理組合として一度選択した会計処理の方法は、

原則として、正当な理由のない限り変更することはできず、

継続して適用しなければならない。

なお、会計処理の方法を変更する場合には、

その変更の理由及び変更前後の金額を明示し、総会(集会)の決議を経るなど、

適正な手続きを経る必要がある。

(2) 管理組合会計の特有原則

管理組合の特性から導き出される特有の会計原則である。

① 予算準拠の原則

この予算準拠の原則とは、管理組合の特性から導き出される特有の原則である。

つまり、管理業務の遂行に際して、管理者(理事長)や特定の役員の

恣意に流されることになってはならず、予算に基づいて執行されることが

必要であるとする原則である。

したがって、収入及び支出は総会(集会)で決議された収支予算書に

従って行われる必要があり、特に、支出については予算内にとどめることが

重要である。ただし、支出が予算を上回る場合には、管理規約で定めた

予備費の流用や臨時総会(臨時集会)による決議などによって、

予算と支出の整合性を保つ必要がある。

管理組合の収入及び支出は、予算に基づいて行う必要があること。

② 区分経理の原則

管理組合には、日常の維持管理に関する会計業務、

将来の大規模な修繕工事費用の修繕積立金に関する会計業務、

そして、駐車場や駐輪場などの使用料に関する会計業務がある。

特に、大規模な修繕工事のためには修繕積立金を定期的に積み立てていくことが

必要であり、また、積み立てられた資金は大規模な工事費のために支出する

ことが求められている。

それぞれの会計を混同すると適正な管理に支障が生ずるため、

日常の維持管理に要する会計(管理費会計または一般会計)と

大規模な修繕工事費に備えるため会計(修繕積立金会計または特別会計)は、

区分して経理する必要がある。

また、管理費会計の剰余金の一部を修繕積立金会計に繰り入れることについては、

総会の決議で行うことができる。

このように区分経理を行うことによって、いわゆる管理会計という観点からも、

予算と実績の推移を適正に把握し、管理することができる。

3 管理組合の会計処理の整理

(1)会計書類の整備

管理組合は、会計帳簿に基づき収支状況及び財務状況を正確に

反映した会計書類を整備する必要がある。

理事長は、通常総会において、新会計年度の収支予算案を提出するとともに、

収支決算案を監事の会計監査を経て報告し、総会の承認を得なければならない。

このため、収支予算書、収支計算書及び貸借対照表を作成するとともに、

必要に応じて、財産目録及び附属書類を作成する

(管理組合法人は、区分所有法で財産目録を作成することを義務付けられている。)。

また、理事会等においては、毎月の収支を確認し、

未収金を管理する必要があることから、未収金明細書及び月次収支計算書を

整備する必要がある。

と・・・会計を語っても結構なお話になるもので・・・。

とりあえず、よく聞かれるのはこちらかも。

書類の保存期間。

これ参考になるでしょう◎ 管理組合の書類・・議事録なども永年保存。

極力、保存しておくとよいでしょう。

でも、集会室のない管理組合。こういった書類の保管場所もないとなると

本当に厳しいでね~。いつのまにか書類も図面もなくなってましたとよく聞くお話です。

大切なもの・・・大切に保管したいものです。大切な財産です。