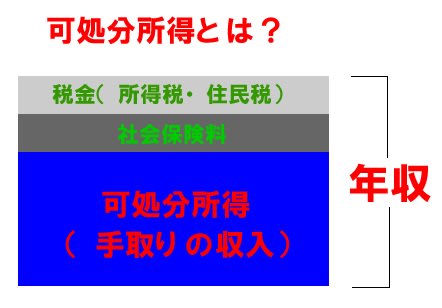

さまざまな金額データを求める場合に、この『6つの係数』を利用すると

簡便に計算することができます。

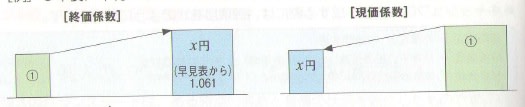

①終価係数

現在価値(現在の値)から将来価値(将来の額)を求めます。

[例]現在100万円を年利2%で複利運用すると3年後に106万1000円になる。

②現価係数

将来の予定している額を確保するためには、現在いくらあればよいか。

運用率を考慮して必要な額を求めます。

[例]3年後に年利2%で100万円貯めるためには、現在94万2000円必要。

③減債基金係数

将来必要となる額を貯めるためには、毎年いくら積立を行えばよいかを求めます。

[例]3年後に100万円を貯めるために年利2%で複利運用した場合、

毎年の積立額は32万7000円になる。

④資本回収係数

現在の資金(元本)を運用しながら、取り崩すことで受け取れる一定額の年金額や

借入金の返済額(元利均等返済額)を求めます。

[例]100万円を年利2%で複利運用しがら3年間で取崩す場合、

毎年34万7000円受け取れる。

⑤年金終価係数

毎年の積立金から将来いくら貯まるか、元利合計を求めます。

[例]年100万円を積立て年利2%で複利運用すると3年後に306万円になる。

⑥年金現価係数

希望する年金額を受け取るためには、現在いくらあればよいか、

必要な年金原資を求めます。

[例]年利2%で運用して3年毎に100万円受け取るには、

現在288万4000円必要。

※それぞれ、「X」が数字を求める数字になります。

これには、係数早見表がありまので、その数字をあてはめれば・・・

簡単に欲しい数字が計算できるのです。知っておくと便利ですよ。

簡便に計算することができます。

①終価係数

現在価値(現在の値)から将来価値(将来の額)を求めます。

[例]現在100万円を年利2%で複利運用すると3年後に106万1000円になる。

②現価係数

将来の予定している額を確保するためには、現在いくらあればよいか。

運用率を考慮して必要な額を求めます。

[例]3年後に年利2%で100万円貯めるためには、現在94万2000円必要。

③減債基金係数

将来必要となる額を貯めるためには、毎年いくら積立を行えばよいかを求めます。

[例]3年後に100万円を貯めるために年利2%で複利運用した場合、

毎年の積立額は32万7000円になる。

④資本回収係数

現在の資金(元本)を運用しながら、取り崩すことで受け取れる一定額の年金額や

借入金の返済額(元利均等返済額)を求めます。

[例]100万円を年利2%で複利運用しがら3年間で取崩す場合、

毎年34万7000円受け取れる。

⑤年金終価係数

毎年の積立金から将来いくら貯まるか、元利合計を求めます。

[例]年100万円を積立て年利2%で複利運用すると3年後に306万円になる。

⑥年金現価係数

希望する年金額を受け取るためには、現在いくらあればよいか、

必要な年金原資を求めます。

[例]年利2%で運用して3年毎に100万円受け取るには、

現在288万4000円必要。

※それぞれ、「X」が数字を求める数字になります。

これには、係数早見表がありまので、その数字をあてはめれば・・・

簡単に欲しい数字が計算できるのです。知っておくと便利ですよ。