総会などでよく聞くことのひつとにマンションの会計報告がある。

管理会社が作成する「損益計算書」「貸借対照表」・・・

確かに、いつもそういう書式を眺めている方でないと、わかりづらく。

内容が理解しづらいと同感の私。

管理組合の会計基準の定めはなく、会計処理の統一もないことから。

マンションによって処理方法が異なるというのも、やっかいなもの・・・。

★管理組合会計の基本原則から

①正規簿記の原則・・・会計帳簿は、正規の簿記の原則に従って正しく記帳すること。

管理組合でも複式簿記を原則とし。

未収入金の管理がしやすいことから、発生主義を原則とすることが望ましい。

※この「発生主義」とは、滞納の有無にかかわらず、その期に入るべきであった収入の金額のみを計上

それに対して「現金主義」とは、実際に入金のあった収入および過去度の未収入金の回収額を計上。

②真実性の原則 ③明瞭性の原則 ④継続性の原則 と続く。(この辺りは「簿記」の考え方と同様。)

★管理組合会計の特有原則として

①予算準拠の原則 ②区分経理の原則(管理費会計と修繕積立金会計の区分)

予算と実績の推移を適正に把握し、管理することが大切だということのようですね。

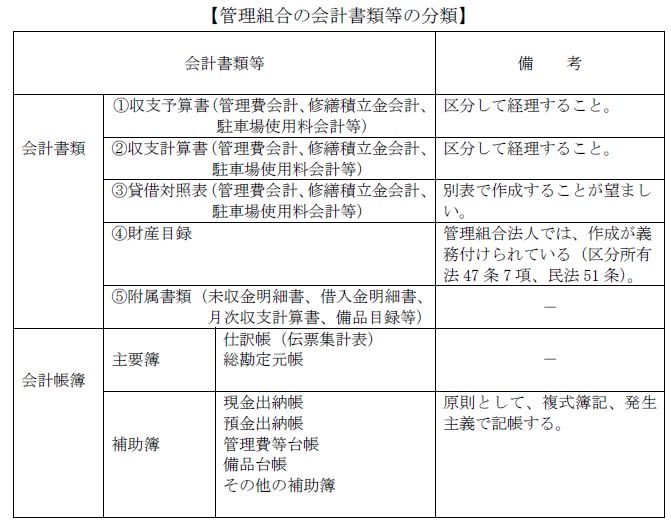

■管理組合の会計書類等の分類

■会計書類等の保存と情報公開等

■長期の損害保険契約の保険料の処理

前払保険料(未経過保険料)は『資産』計上。

年払い保険料は、収支計算書の『費用』計上。

■参考資料として・・・

★収支予算書★

★収支計算書★

★貸借対照表★

■借入金残高

大規模修繕工事費の資金調達のため、金融機関から借入金がある場合。

貸借対照表の欄には、「借入金残高」を計上すること。

■未収入金の管理

長期的に滞納がある場合は、未収入金明細書などで、短期滞納分と区分して管理することも

督促や延滞金額の把握などに有効です。

■町内会や自治会費

管理規約の中で受け払いをすることを定めるなど、組合員の同意を得る必要もあります。

■小口現金

月次決算時に報告せるなど、会計年度末には必ず精算する必要もあります。

などなど・・・実務的な監査マニュアルを管理組合で作成したりすることも良いかもしれません。

特に自主管理では、全く経理に詳しくない方が担当者になってしまうということもあるものです。

わかり易い会計報告。透明性・公開性・継続性も必要です。

皆さんのお金です。管理組合って本当にお金持ちですよ・・・。

きちんとペイオフ対策されていますか?

ランキング参加しています。

プチットとよろしくお願いします。

↓↓↓

にほんブログ村

にほんブログ村

にほんブログ村

にほんブログ村

にほんブログ村

にほんブログ村

にほんブログ村

にほんブログ村

『山口県マンション管理士協会』只今、会員募集中。

マンション管理士の資格所有者の参加をお待ちしています。

連絡は、上記メールまたは携帯080-1908-5466(隅河内まで)ご連絡ください。お待ちしています。

管理会社が作成する「損益計算書」「貸借対照表」・・・

確かに、いつもそういう書式を眺めている方でないと、わかりづらく。

内容が理解しづらいと同感の私。

管理組合の会計基準の定めはなく、会計処理の統一もないことから。

マンションによって処理方法が異なるというのも、やっかいなもの・・・。

★管理組合会計の基本原則から

①正規簿記の原則・・・会計帳簿は、正規の簿記の原則に従って正しく記帳すること。

管理組合でも複式簿記を原則とし。

未収入金の管理がしやすいことから、発生主義を原則とすることが望ましい。

※この「発生主義」とは、滞納の有無にかかわらず、その期に入るべきであった収入の金額のみを計上

それに対して「現金主義」とは、実際に入金のあった収入および過去度の未収入金の回収額を計上。

②真実性の原則 ③明瞭性の原則 ④継続性の原則 と続く。(この辺りは「簿記」の考え方と同様。)

★管理組合会計の特有原則として

①予算準拠の原則 ②区分経理の原則(管理費会計と修繕積立金会計の区分)

予算と実績の推移を適正に把握し、管理することが大切だということのようですね。

■管理組合の会計書類等の分類

■会計書類等の保存と情報公開等

■長期の損害保険契約の保険料の処理

前払保険料(未経過保険料)は『資産』計上。

年払い保険料は、収支計算書の『費用』計上。

■参考資料として・・・

★収支予算書★

★収支計算書★

★貸借対照表★

■借入金残高

大規模修繕工事費の資金調達のため、金融機関から借入金がある場合。

貸借対照表の欄には、「借入金残高」を計上すること。

■未収入金の管理

長期的に滞納がある場合は、未収入金明細書などで、短期滞納分と区分して管理することも

督促や延滞金額の把握などに有効です。

■町内会や自治会費

管理規約の中で受け払いをすることを定めるなど、組合員の同意を得る必要もあります。

■小口現金

月次決算時に報告せるなど、会計年度末には必ず精算する必要もあります。

などなど・・・実務的な監査マニュアルを管理組合で作成したりすることも良いかもしれません。

特に自主管理では、全く経理に詳しくない方が担当者になってしまうということもあるものです。

わかり易い会計報告。透明性・公開性・継続性も必要です。

皆さんのお金です。管理組合って本当にお金持ちですよ・・・。

きちんとペイオフ対策されていますか?

ランキング参加しています。

プチットとよろしくお願いします。

↓↓↓

『山口県マンション管理士協会』只今、会員募集中。

マンション管理士の資格所有者の参加をお待ちしています。

連絡は、上記メールまたは携帯080-1908-5466(隅河内まで)ご連絡ください。お待ちしています。

結構・・・面白い。

結構・・・面白い。

背筋がぞ~とします。

背筋がぞ~とします。

これはお酒(リキュール)です。

これはお酒(リキュール)です。