7月29日、日銀はマイナス金利導入以来、半年ぶりに追加緩和を決めた。

その中身は、ETF(上場投資信託)の買い入れ額を年間3.3兆から6兆に倍額するが、それ以外は現状どおり。

政府や市場のプレッシャーの中で、とりあえずゼロ回答を避けたという印象が強い。

市場は質的量的緩和の拡大、マイナス金利深掘りの3次元緩和を予想していたから、期待はずれの内容だった。

株は乱高下を繰り返した末にわずかなプラスで引けたが、ドル円は103円台まで円高が進んだ。

日銀の限界が見えてきた。

国債購入による量的緩和も、すでに買い過ぎているし、国債自体もこれ以上の発行ができない水準まできている。

そこで、国債購入にかわる量的緩和策として、マイナス金利を導入したものの、事態を悪化させただけだった。

2年から10年物の国債すべてがマイナス金利になり、国債を発行しても誰も引き受けない状況になりつつある。

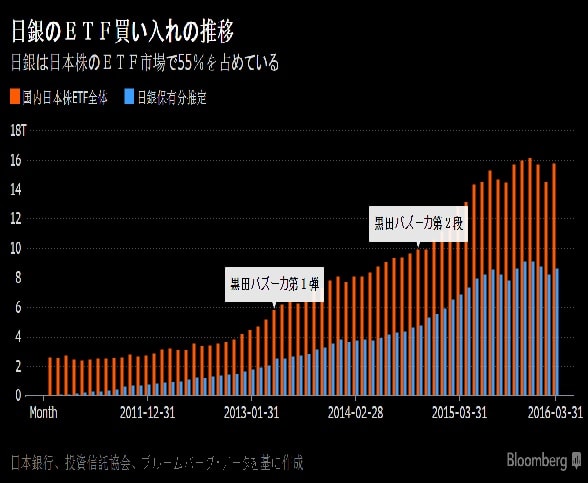

残る緩和策はETFの買い入れだけだ。

年間6兆円というのは、1営業日当たり240億に相当し、東証1部の1日の売買金額の1%に相当する。

毎日、1%づつ買い続ければ、チリも積もればで大量保有になる。

ブルームバーグの試算によると、指数採用225銘柄のうち約200社で日銀が上位10位内に入る実質大株主となっているという。

このままETFの爆買いがすすめば、日本の主要企業の筆頭株主がGPIFと日銀という異常な状況が生まれてしまう。

ETFの買い入れも限界である。

その後発表された米国・第2四半期GDP(速報値)が予想外に悪かったため、さらに円高が進行した。

ドル円は一時101円台を割り込み、日経平均先物も300円以上下落した。

これで来週は、為替は100円割れの攻防になり、株も下値を探る展開になりそうだ。

外国人の買いに支えられたアベノミクスはすでに崩壊している。

政府がそれを認めれば、さらに売りに拍車がかかる。

さりとて、再浮上の施策もない。 お気に入り名盤! ハンク・モブレ:Dippin'

お気に入り名盤! ハンク・モブレ:Dippin'