金融庁の諮問機関「金融審議会」が3日にまとめた報告書「高齢社会における資産形成・管理」が批判を浴び、麻生金融相は11日「正式な報告書としては受け取らない」と述べた。なんだ、これは。この問題を通して、「自分の頭で考えない」「不都合な真実は見ないで済ませる」日本社会を浮き彫りにしている。野党の追及方法もどうかと思うんだけど、政府側の対応はひどすぎる。そもそも審議会の報告書を受け取らないことが出来るんだ。そして正式な報告書じゃないから、予算委員会等で審議する必要もないんだと。ありえない発想だろう。与党も野党も脳内には選挙しかないのか。

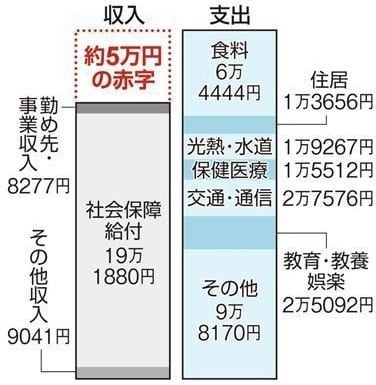

老後の収入と支出の内訳

老後の収入と支出の内訳

そもそも「老後は年金だけで暮らせる」と政府が言ったことはない。初めから年金だけでは足りないというのは前提である。いくら足りなくなるのか。それは一人一人の資産状況が違うし、家族構成も違うから、何らかの設定をしないと計算できない。だから「65歳の夫と60歳の妻、子ども二人」の場合、「現在の生活レベルを落とさないで、90過ぎまで暮らす」という状況を考えた。このような生活実態の世帯が一体どのくらいあるか知らないが、政府が計算するときの「モデル家庭」は大体そんな感じで作られている。そんなモデル通りの家庭がどれだけあるかという批判をする必要がある。

そのような家族構成の場合、約2000万円が必要である報告書は述べる。これは病気や介護が大変なケースを想定していないから、むしろ少なすぎるかもしれない。しかしまあ、足りなくなるお金は大体そんなものじゃないかというリアル感はある数字だ。それに対して、ニュースでは街頭インタビューなどして、「そんなに貯金できない」などという感想を流していた。当たり前だろう。そんな貯金(まあ「銀行預金」だろうが)は出来ない。なぜなら結婚して子どももいて安定した仕事もある場合、生活を節約してお金が貯まったら家やマンションを買う頭金にするから。

ニュースを見聞きしていると、中には「年金だけで暮らせると約束されていた」かのように言う人がいる。これは「情報リテラシー」の問題だろう。野党側の中にも「年金の『100年安心』はウソだったのか」などと追求する人がいる。皆自分でちゃんと考えたことがない。担当責任者が財閥の麻生太郎氏なんだから、自分の問題じゃないのも当然か。しかし、野党側もマスコミも「情報リテラシー」がないことは同じではないか。選挙目当てじゃなくて、きちんと今後につなげる議論を出来る政治勢力はないのだろうか。

(金融庁がまとめた報告書)

(金融庁がまとめた報告書)

それなりの家庭に育ち、それなりの会社員や公務員になる。そういう想定をすれば、人生では二度大きな財産を得る機会がある。夫が65歳、妻が60歳なら、4人の親の一人ぐらいは存命かもしれないが、概ね遺産相続は終わっているはずだ。また相当の年金が出ることを想定している以上、それなりの会社などに勤務していたはずである。その場合、定年で退職するときに、かなりの退職金を得ているはず。この遺産と退職金が老後資産の大きな柱である。だから街頭インタビューするなら、貯金できるかではなくて、あなたの会社ではどのくらいの退職金が出ると思ってますか、でなくてはならない。

働き方が大きく変えられて、生涯同じ会社に勤める時代じゃないかもしれない。非正規社員の場合、生涯で得られる収入が少ないだろう。退職金がないか非常に少ないとすると、年金も少ないだろうし、老後資金も全然ないということになりかねない。そのような想定に立つケースを設定して考える必要があるだろう。その場合でも、祖父母や親の世代では資産を形成していることも多い。一人っ子なら親の不動産を相続すれば何とかなるかもしれない。会社に勤め、結婚して子どもいるというモデルそのものがもう時代遅れなんだから、それにあった年金、医療モデルを考えないと行けない。

改めて思うのは、年金が社会保険であることを知らない人が多いということだ。「社会保険」は中学や高校の教科書に出ているし、何かしらやったはずだ。でも生徒には遠い話だし、教師の方でもまだ自分の問題じゃないことが多く、すぐに忘れてしまうんじゃないか。社会保険には5種類があり、医療保険、年金保険、介護保険、雇用保険、労災保険である。保険なんだから、掛けた分がそのまま戻るわけじゃないのは当たり前。ある人は長命で、ある人は短命だけど、自分がどっちかは判らない。長命ならずっと年金をもらえるが、短命なら年金はもらえない。

健康保険をいっぱい払ってきたから、病気にならないと損したと思う人はいないだろう。介護保険を払っているんだから、認知症にならないと損だと思う人もいないだろう。でも年金保険の場合は、掛けた分がもらえないと損だと思ってしまう。長命になる人が増え、掛け金を払う人が少なくなると、年金額が削減されることはあり得る。だからといって、年金は将来は出なくなると思い込んで年金料を払わない人は良くない。出なくなることはあり得ない。減額はあるかもしれないが、税金も入って支えている以上、自分で資産運用するよりずっと安全と思うのが常識だろう。

老後の収入と支出の内訳

老後の収入と支出の内訳そもそも「老後は年金だけで暮らせる」と政府が言ったことはない。初めから年金だけでは足りないというのは前提である。いくら足りなくなるのか。それは一人一人の資産状況が違うし、家族構成も違うから、何らかの設定をしないと計算できない。だから「65歳の夫と60歳の妻、子ども二人」の場合、「現在の生活レベルを落とさないで、90過ぎまで暮らす」という状況を考えた。このような生活実態の世帯が一体どのくらいあるか知らないが、政府が計算するときの「モデル家庭」は大体そんな感じで作られている。そんなモデル通りの家庭がどれだけあるかという批判をする必要がある。

そのような家族構成の場合、約2000万円が必要である報告書は述べる。これは病気や介護が大変なケースを想定していないから、むしろ少なすぎるかもしれない。しかしまあ、足りなくなるお金は大体そんなものじゃないかというリアル感はある数字だ。それに対して、ニュースでは街頭インタビューなどして、「そんなに貯金できない」などという感想を流していた。当たり前だろう。そんな貯金(まあ「銀行預金」だろうが)は出来ない。なぜなら結婚して子どももいて安定した仕事もある場合、生活を節約してお金が貯まったら家やマンションを買う頭金にするから。

ニュースを見聞きしていると、中には「年金だけで暮らせると約束されていた」かのように言う人がいる。これは「情報リテラシー」の問題だろう。野党側の中にも「年金の『100年安心』はウソだったのか」などと追求する人がいる。皆自分でちゃんと考えたことがない。担当責任者が財閥の麻生太郎氏なんだから、自分の問題じゃないのも当然か。しかし、野党側もマスコミも「情報リテラシー」がないことは同じではないか。選挙目当てじゃなくて、きちんと今後につなげる議論を出来る政治勢力はないのだろうか。

(金融庁がまとめた報告書)

(金融庁がまとめた報告書)それなりの家庭に育ち、それなりの会社員や公務員になる。そういう想定をすれば、人生では二度大きな財産を得る機会がある。夫が65歳、妻が60歳なら、4人の親の一人ぐらいは存命かもしれないが、概ね遺産相続は終わっているはずだ。また相当の年金が出ることを想定している以上、それなりの会社などに勤務していたはずである。その場合、定年で退職するときに、かなりの退職金を得ているはず。この遺産と退職金が老後資産の大きな柱である。だから街頭インタビューするなら、貯金できるかではなくて、あなたの会社ではどのくらいの退職金が出ると思ってますか、でなくてはならない。

働き方が大きく変えられて、生涯同じ会社に勤める時代じゃないかもしれない。非正規社員の場合、生涯で得られる収入が少ないだろう。退職金がないか非常に少ないとすると、年金も少ないだろうし、老後資金も全然ないということになりかねない。そのような想定に立つケースを設定して考える必要があるだろう。その場合でも、祖父母や親の世代では資産を形成していることも多い。一人っ子なら親の不動産を相続すれば何とかなるかもしれない。会社に勤め、結婚して子どもいるというモデルそのものがもう時代遅れなんだから、それにあった年金、医療モデルを考えないと行けない。

改めて思うのは、年金が社会保険であることを知らない人が多いということだ。「社会保険」は中学や高校の教科書に出ているし、何かしらやったはずだ。でも生徒には遠い話だし、教師の方でもまだ自分の問題じゃないことが多く、すぐに忘れてしまうんじゃないか。社会保険には5種類があり、医療保険、年金保険、介護保険、雇用保険、労災保険である。保険なんだから、掛けた分がそのまま戻るわけじゃないのは当たり前。ある人は長命で、ある人は短命だけど、自分がどっちかは判らない。長命ならずっと年金をもらえるが、短命なら年金はもらえない。

健康保険をいっぱい払ってきたから、病気にならないと損したと思う人はいないだろう。介護保険を払っているんだから、認知症にならないと損だと思う人もいないだろう。でも年金保険の場合は、掛けた分がもらえないと損だと思ってしまう。長命になる人が増え、掛け金を払う人が少なくなると、年金額が削減されることはあり得る。だからといって、年金は将来は出なくなると思い込んで年金料を払わない人は良くない。出なくなることはあり得ない。減額はあるかもしれないが、税金も入って支えている以上、自分で資産運用するよりずっと安全と思うのが常識だろう。