やれやれ、7-9月期GDPは2次速報でプラス転換となり、2期連続マイナスの景気後退は避けられたか。しかし、「潜在成長率が0.5%くらいだから、ゼロをはさんで上下するのは当然」と言うのは、どうかと思うよ。2012年は1.7%成長、2013年は1.4%成長だったものが、消費増税後にゼロ成長状態になったのだからね。(民主党政権時代の成長率の方が改定で高まったのは御愛嬌)

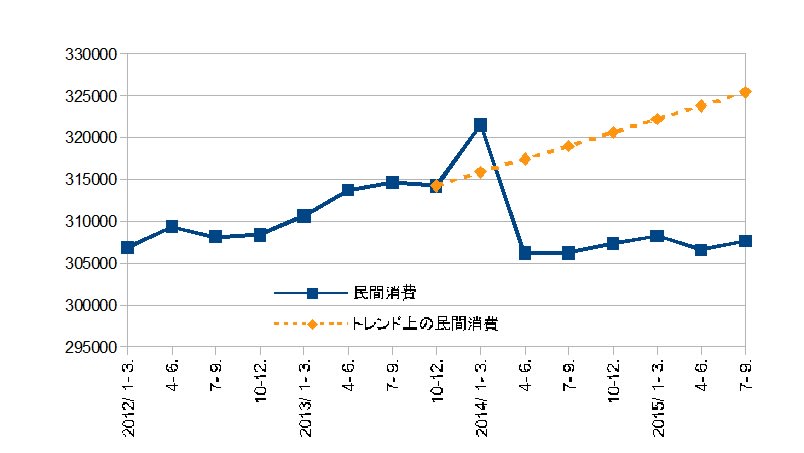

実質GDPの水準を見ると、7-9月期は529.7兆円で、2年前の529.0兆円から、わずか0.1%の増でしかない。民間消費は-2.2%で、除く帰属家賃となると-3.0%にもなる。2年前までのトレンドとのギャップは18兆円だ。「緊縮財政恐るべし」としか言いようがあるまい。ちなみに、消費のマイナスの半分以上を埋めているのが純輸出だ。金融緩和による円安の恩恵を、緊縮財政が食い尽くしている。これがアベノミクスの実態である。

1次速報の在庫減はやけに大きかったが、2次では寄与度が-0.5から-0.2に修正された。多くのエコノミストも指摘するように、これで10-12月期GDPも在庫減圧力にさらされることになる。11月景気ウォッチャーも季節調整値で50.4と今一つ。雇用は踏みとどまっているから、2015年度の各期GDPは、本コラムが再三指摘するゼロ成長状態のまま、マイナス、プラス、マイナス、プラスのまだら展開になるのではないか。

(図)

(今日の日経)

原油安止まらず一時36ドル台。実感なきプラス成長7-9月期GDP1.0%増に上方修正。本格回復は年明け以降に、街角景気も低調。統計ズレが上振れ招く。

※その後、12/12の日経は、商業動態の在庫の9月速報値に集計ミスがあったと報じた。

実質GDPの水準を見ると、7-9月期は529.7兆円で、2年前の529.0兆円から、わずか0.1%の増でしかない。民間消費は-2.2%で、除く帰属家賃となると-3.0%にもなる。2年前までのトレンドとのギャップは18兆円だ。「緊縮財政恐るべし」としか言いようがあるまい。ちなみに、消費のマイナスの半分以上を埋めているのが純輸出だ。金融緩和による円安の恩恵を、緊縮財政が食い尽くしている。これがアベノミクスの実態である。

1次速報の在庫減はやけに大きかったが、2次では寄与度が-0.5から-0.2に修正された。多くのエコノミストも指摘するように、これで10-12月期GDPも在庫減圧力にさらされることになる。11月景気ウォッチャーも季節調整値で50.4と今一つ。雇用は踏みとどまっているから、2015年度の各期GDPは、本コラムが再三指摘するゼロ成長状態のまま、マイナス、プラス、マイナス、プラスのまだら展開になるのではないか。

(図)

(今日の日経)

原油安止まらず一時36ドル台。実感なきプラス成長7-9月期GDP1.0%増に上方修正。本格回復は年明け以降に、街角景気も低調。統計ズレが上振れ招く。

※その後、12/12の日経は、商業動態の在庫の9月速報値に集計ミスがあったと報じた。

※コメント投稿者のブログIDはブログ作成者のみに通知されます