たった一つの数字の「偽り」が国の将来を変えることもある。今日は、そういう話へ読者を御案内する。残念ながら、前回とは違い、専門的な説明になるので、一般の方には難しいかもしれないが、お付き合いいただければ幸いだ。

………

経済財政諮問会議が8/8に公表した『中長期の経済財政に関する試算』は、消費増税を正当化する上で極めて重要な文書である。新聞各紙が報じたように、計画どおり増税をして、ようやく2015年度の財政再建の目標を達成でき、2020年度の目標には、それでも届かないという内容になっている。

この『試算』を見て、筆者が不審に思ったのは、昨年夏に行われた「試算」では、2015年度の目標を「過剰」に達成することになっていたのに、今回はギリギリで達成する形に変化していたことだ。昨年の試算時より、経済は好転しているのだから、これはおかしい。何らかの数字の操作を行い、都合の良い形にしたに違いない、そう直感した。

事は重大である。財政再建の目標を「過剰」に達成できるなら、その分だけ消費増税を圧縮しても差し支えないことになるからだ。おそらく、そういう議論を呼ばないよう、細工したのだろう。さて、どのような操作をしたのか、それを解明していくことにしよう。

………

まず、チェックすべきは成長率の想定だが、今回の『試算』と昨年の「試算」では、成長率の合計値に大きな差はない。従って原因は別にある。これらの税収モデルの作りは、消費増税のある年は、その分を税収に加えるが、基本は、前年の税収に、当年の名目成長率と適当な弾性値を乗じるもののようだ。ただし、昨年の弾性値は滑らかに低下する形だったが、今回は揺れが大きく、その理由はよく分らない。

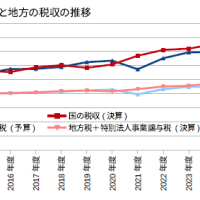

さて、こうしたモデルの場合、出発点の数字を動かすと、結果が大きく変わってくる。そこで、2013年度の税収を確かめると、案の定、昨年は44.7兆円であったのに対し、今回は43.1兆円と1.6兆円も少なくなっている。結果が変わったのは、主に、これが原因である。それにしても、この43.1兆円という数字は、どこから持って来たのか。

これは、2013年度の予算の数字である。「予算で決まっているから」という形式的な理由でもって使うことにしたのだろう。その結果、2012年度決算の税収43.9兆円の隣に、それより少ない数字が並ぶという不自然な形となった。財政当局もバカではないから、これに気づかなかったとは思えない。もし、常識的な数字、例えば、2012年度決算の税収に名目成長率の2.6%を乗じたくらいにしておけば、まったく目立たなかったはずだ。

そうしなかったのは、常識的な数字は45.1兆円程になり、昨年の「試算」で用いた44.7兆円を上回るからだろう。昨年の「試算」では、2015年度の財政再建の目標を、GDP比で0.6%、税収換算で約3兆円、過剰に達成することになっていた。これを上回るとなれば、消費税を3%も上げる必要がないことを、証明するようなことになる。

たぶん、こういう事情から、不自然さを承知の上で、2013年度予算の低い数字を使うことにしたのだろう。たとえ、数字が不自然であっても、下々の者が『試算』の数字を解せず、矛盾を衝いて来たりしなければ、まったく問題にならないわけだし、万一、文句をつけて来たとしても、「予算で決まった数字なので」と、木で鼻をくくった答で突っぱねてしまえば「ケリはつく」。大方、そんなところか。

………

将来についてのシミュレーションをする場合、現状から出発し、順々に伸ばす方法を取るわけだから、出発点の数字が極めて重要なことは、モデル屋のイロハである。出発点の数字が狂っていたら、シミュレーションは無価値になる。そんなことは、政府の担当官だって百も承知だろう。そこには、担当官に無理にでもそうさせる理由があったはずだ。

決定的に重要な出発点の2013年度の税収は、実際、いくらになるのか。本コラムでは、企業収益の大幅な向上を踏まえ、予算を4.8兆円上回る47.9兆円になると予想している(8/4参照)。47.9兆円と言うと大きく感じるかもしれないが、リーマンショック前の2007年度は51.0兆円であったから、以前の水準への回復の途中でしかない。

こうした現実的な数字に直して、『試算』における異様に低い税収を置き換えた場合、今年度だけで消費税2%分に近い税収の上ブレがあるわけだから、当然、来春の消費増税は1%にとどめても、2015年度の財政再建の目標は達成できることになる。

効果は、それにとどまらない。上ブレの4.8兆円分、毎年度の税収も上方へシフトするから、今回の『試算』で横バイとされた国・地方の公債等残高のGDP比は、徐々に下降する形へと変化するだろう。この意味は、財政再建の上で極めて大きい。

さらに、税収は、リーマンショック前水準へ戻る余地を、まだ3兆円残しているし、地方税も、並行して大きく伸びることは確実だから、2020年度の目標である基礎的財政収支の黒字化まで射程に入ることだろう。

………

結局、2013年度の税収を、現実的な数字に換えた途端、将来に渡って税収が大きく向上し、計画どおりに消費増税を敢行しなければならない必要性は失われ、財政当局のもくろみは、瓦解することになる。だからこそ、この数字が「天王山」になると見て、不自然を承知で強引に低い数字を充て、実態を隠そうとしたのだろう。

今回の『試算』の2013年度の税収が前年度より低いことは、言われれば、素人でも、おかしいと分る。それゆえ、事が世間に知れ、不自然さを衝かれたりすれば、すぐにも倒れてしまうだろう。それほど脆弱な「偽り」に過ぎない。ひとたび、「おかしい」と批判されたら、もはや、財政当局が再試算を拒むのは無理である。

………

消費増税の経済への影響は、政府の経済見通しでさえ、外需の助けがなければ、ゼロ%台前半に墜落する内容になっている。民間調査機関の見通しは、もっと厳しい。増税が打撃となることは、誰もが確実視しているのだ。他方、消費増税の計画を、1%・2%・2%の段階的アップに緩める程度なら、国債残高が15兆円嵩むだけであり、そのくらいのことで日本経済がおかしくなるなんて言う人はいない。

冷静に選択肢の危険度を考えれば、もう、答えは明らかだ。その判断を惑わせているのは、計画どおりに消費増税をしなければ、財政再建の目標を達成できず、信用を失うことになるという脅しである。ところが、その根拠となる今回の『試算』は、財政当局に都合よく、現実を枉げて作られているのである。

まもなく終戦記念日だが、いよいよ日米開戦の決断を迫られたとき、軍部は、経済を維持するのに必要な船舶量を、実際より多く確保できると枉げて報告し、政府首脳の無謀な判断を誘ったとされる。官僚機構とは、そういうものである。「第二の敗戦」を避けるため、民の目は節穴ではないことを示さなければならない。

(昨日の日経)

イオンが全国で大型農場。海外投資・ASEANが中国の2倍に。新素材・金属ガラス。

※4-6月期のGDPは意外に低かった。解説したいところだが、またあとで。厚生年金の決算の分析はサボろうかなあ。諮問会議が甲斐ないから、代わりに仕事するのは大変だよ。

………

経済財政諮問会議が8/8に公表した『中長期の経済財政に関する試算』は、消費増税を正当化する上で極めて重要な文書である。新聞各紙が報じたように、計画どおり増税をして、ようやく2015年度の財政再建の目標を達成でき、2020年度の目標には、それでも届かないという内容になっている。

この『試算』を見て、筆者が不審に思ったのは、昨年夏に行われた「試算」では、2015年度の目標を「過剰」に達成することになっていたのに、今回はギリギリで達成する形に変化していたことだ。昨年の試算時より、経済は好転しているのだから、これはおかしい。何らかの数字の操作を行い、都合の良い形にしたに違いない、そう直感した。

事は重大である。財政再建の目標を「過剰」に達成できるなら、その分だけ消費増税を圧縮しても差し支えないことになるからだ。おそらく、そういう議論を呼ばないよう、細工したのだろう。さて、どのような操作をしたのか、それを解明していくことにしよう。

………

まず、チェックすべきは成長率の想定だが、今回の『試算』と昨年の「試算」では、成長率の合計値に大きな差はない。従って原因は別にある。これらの税収モデルの作りは、消費増税のある年は、その分を税収に加えるが、基本は、前年の税収に、当年の名目成長率と適当な弾性値を乗じるもののようだ。ただし、昨年の弾性値は滑らかに低下する形だったが、今回は揺れが大きく、その理由はよく分らない。

さて、こうしたモデルの場合、出発点の数字を動かすと、結果が大きく変わってくる。そこで、2013年度の税収を確かめると、案の定、昨年は44.7兆円であったのに対し、今回は43.1兆円と1.6兆円も少なくなっている。結果が変わったのは、主に、これが原因である。それにしても、この43.1兆円という数字は、どこから持って来たのか。

これは、2013年度の予算の数字である。「予算で決まっているから」という形式的な理由でもって使うことにしたのだろう。その結果、2012年度決算の税収43.9兆円の隣に、それより少ない数字が並ぶという不自然な形となった。財政当局もバカではないから、これに気づかなかったとは思えない。もし、常識的な数字、例えば、2012年度決算の税収に名目成長率の2.6%を乗じたくらいにしておけば、まったく目立たなかったはずだ。

そうしなかったのは、常識的な数字は45.1兆円程になり、昨年の「試算」で用いた44.7兆円を上回るからだろう。昨年の「試算」では、2015年度の財政再建の目標を、GDP比で0.6%、税収換算で約3兆円、過剰に達成することになっていた。これを上回るとなれば、消費税を3%も上げる必要がないことを、証明するようなことになる。

たぶん、こういう事情から、不自然さを承知の上で、2013年度予算の低い数字を使うことにしたのだろう。たとえ、数字が不自然であっても、下々の者が『試算』の数字を解せず、矛盾を衝いて来たりしなければ、まったく問題にならないわけだし、万一、文句をつけて来たとしても、「予算で決まった数字なので」と、木で鼻をくくった答で突っぱねてしまえば「ケリはつく」。大方、そんなところか。

………

将来についてのシミュレーションをする場合、現状から出発し、順々に伸ばす方法を取るわけだから、出発点の数字が極めて重要なことは、モデル屋のイロハである。出発点の数字が狂っていたら、シミュレーションは無価値になる。そんなことは、政府の担当官だって百も承知だろう。そこには、担当官に無理にでもそうさせる理由があったはずだ。

決定的に重要な出発点の2013年度の税収は、実際、いくらになるのか。本コラムでは、企業収益の大幅な向上を踏まえ、予算を4.8兆円上回る47.9兆円になると予想している(8/4参照)。47.9兆円と言うと大きく感じるかもしれないが、リーマンショック前の2007年度は51.0兆円であったから、以前の水準への回復の途中でしかない。

こうした現実的な数字に直して、『試算』における異様に低い税収を置き換えた場合、今年度だけで消費税2%分に近い税収の上ブレがあるわけだから、当然、来春の消費増税は1%にとどめても、2015年度の財政再建の目標は達成できることになる。

効果は、それにとどまらない。上ブレの4.8兆円分、毎年度の税収も上方へシフトするから、今回の『試算』で横バイとされた国・地方の公債等残高のGDP比は、徐々に下降する形へと変化するだろう。この意味は、財政再建の上で極めて大きい。

さらに、税収は、リーマンショック前水準へ戻る余地を、まだ3兆円残しているし、地方税も、並行して大きく伸びることは確実だから、2020年度の目標である基礎的財政収支の黒字化まで射程に入ることだろう。

………

結局、2013年度の税収を、現実的な数字に換えた途端、将来に渡って税収が大きく向上し、計画どおりに消費増税を敢行しなければならない必要性は失われ、財政当局のもくろみは、瓦解することになる。だからこそ、この数字が「天王山」になると見て、不自然を承知で強引に低い数字を充て、実態を隠そうとしたのだろう。

今回の『試算』の2013年度の税収が前年度より低いことは、言われれば、素人でも、おかしいと分る。それゆえ、事が世間に知れ、不自然さを衝かれたりすれば、すぐにも倒れてしまうだろう。それほど脆弱な「偽り」に過ぎない。ひとたび、「おかしい」と批判されたら、もはや、財政当局が再試算を拒むのは無理である。

………

消費増税の経済への影響は、政府の経済見通しでさえ、外需の助けがなければ、ゼロ%台前半に墜落する内容になっている。民間調査機関の見通しは、もっと厳しい。増税が打撃となることは、誰もが確実視しているのだ。他方、消費増税の計画を、1%・2%・2%の段階的アップに緩める程度なら、国債残高が15兆円嵩むだけであり、そのくらいのことで日本経済がおかしくなるなんて言う人はいない。

冷静に選択肢の危険度を考えれば、もう、答えは明らかだ。その判断を惑わせているのは、計画どおりに消費増税をしなければ、財政再建の目標を達成できず、信用を失うことになるという脅しである。ところが、その根拠となる今回の『試算』は、財政当局に都合よく、現実を枉げて作られているのである。

まもなく終戦記念日だが、いよいよ日米開戦の決断を迫られたとき、軍部は、経済を維持するのに必要な船舶量を、実際より多く確保できると枉げて報告し、政府首脳の無謀な判断を誘ったとされる。官僚機構とは、そういうものである。「第二の敗戦」を避けるため、民の目は節穴ではないことを示さなければならない。

(昨日の日経)

イオンが全国で大型農場。海外投資・ASEANが中国の2倍に。新素材・金属ガラス。

※4-6月期のGDPは意外に低かった。解説したいところだが、またあとで。厚生年金の決算の分析はサボろうかなあ。諮問会議が甲斐ないから、代わりに仕事するのは大変だよ。

今回の記事を読ませていただき、恥ずかしながら初めて財務省のHPで、一般会計決算概要と中長期の経済財政に関する試算を読み、記事中の試算をトレースしました。

結果、記事中に書かれた試算の方が明らかに妥当性が高いと実感しました。

困難な状況であるほど、正しく現状認識することが最も重要であると考えるため、このような杜撰な試算に基づいて、国家の方針を決めようとしていることに大変ショックを受け、また自分でデータを調べることの重要性も実感しました。

今後も良質な記事を書いていただければと思います。

よろしくお願いいたします。