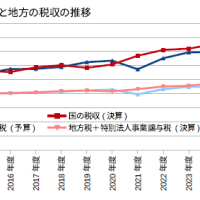

1-3月期資金循環の資金過不足で見ると、2024年度の一般政府の財政赤字は名目GDP比-1.3%となり、バブル後の最小となった。財政再建派は、こうした数字は気にしてなくて、金利が不安だとかで、もっともっとだ。中央政府の改善幅は、2兆円の定額減税をしたにもかかわらず、GDP比1.3%もあり、さすがに締め方が急で、これで成長率に影響が出てないとは言えないだろう。インフレ対策に人知れず財政引締めをしてたということかね。

………

2024年度の消費者物価の上昇率は、前年度よりわずかに低下したから、引締めにも意味があったのかもしれないが、2024年度の実質成長率は+0.8%にとどまったことを踏まえれば、政府支出や家計消費をもっと増やせていたらと思う。消費減税とか、大鉈すぎてバカらしいけれど、財政の調節が上手くないことは確かだろう。高度成長期に、予め税収増を見込んで支出や減税を仕込んでいたことは、今にして思えば、非凡な技だったわけである。

部門別では、資金過不足の4四半期移動平均の推移を見ると、家計部門は、コロナ禍で大幅な資金超過になった後、徐々に低下してきていたものが、最近では、コロナ前の水準を下回るまでになっている。これと対称的なのが政府部門であり、家計が貯蓄できなくなった分、政府が借金を減らす構図だ。他方、企業部門は相変わらず貯蓄を続け、海外部門は投資が増えるという動きである。

(図)

………

5月の商業動態・小売業は前月比-0.2で、4,5月平均の前期比は-0.1にとどまった。振れが大きい統計とは言え、嫌な感じである。実質はずっと下がりっぱなしだが、名目がマイナスとなると6期ぶりになる。インバウンドに陰りがあるのか、百貨店などの各種商業の低下が大きく、食品小売業が久々にマイナスなのも効いている。物価高に着いて行けなくなったとすると重大だ。

5月の労働力調査は、就業者が前月比+33万人、雇用者が+21万人の大幅増となり、この3か月の不振を取り戻した形だ。ただし、女性はもう一つ足りず、今年に入っての屈曲を拭い切れておらず、要注意である。5月の新規求人倍率は前月比-0.10だった。2か月連続減だし、幅も大きく、こちらも嫌な感じである。賃上げがあっても、雇用が伸びないと、所得と消費は陰るというものだ。

インフレ下では、財政が締まりやすいので、とりわけ注意がいる。コロナ後に名目成長を果たした局面では、物価高に着いて行けるだけの所得が保たれていたことがポイントだった。いつものように無頓着に財政を締めていたら、この構図を壊してしまう。昨年は定額減税で春夏の消費を押し上げることができたが、今年は先送りになっている。物価高に負けて名目が伸びなくなっているのは、偶然ではあるまい。

(今日までの日経)

「関税で値上げ」企業の4割。米へのデジタル税を問題視。世界株4カ月ぶり最高値。フェンタニル、日本経由か 中国組織が密輸拠点。

私は消費減税でも103万の壁の満額撤廃でも良いと思うんですよね。今は何より優先すべきは購買力を増やして、一昨年の賃上げで始まった好循環の芽を育てきる事だと思います。そうすれば財政も均衡状態や税収拡大が定着し、緊縮派も少子化対策の拡大などを容認すると思います。

石破のせいでデフレに逆戻りすれば、また税収は伸び悩むでしょう。