一般の方が経済学から最も知りたいことは、景気を良くする方法である。景気の原動力は設備投資なので、それをどうすれば盛んにできるかに言い換えられる。主流派経済学の処方箋は、その収益性を高めるため、低金利、低賃金にすれば良いというものだ。しかし、これらを実現してもなお、日本はデフレ脱却に長く苦しみ続けた。経営者が不合理にも設備投資を渋るから、こうなってしまうのだろうか。

………

よくある経済学への批判に、「人間は感情的なのに、合理的に行動するという現実離れした仮定をして、それを数理的に展開した議論ばかりしている」というものがある。それでは、多くの経営者が、低金利と低賃金を目の前に、かくも長く不合理に行動し続けたのは、なぜか。設備投資の判断は、経営の根幹であり、時間をかけ、数字に基づいて行うもので、融資や起債には外部チェックもある。そこに感情論が入る余地はない。むしろ、だからこそ慎重になって、十分な設備投資がなされなかったりする。

一方、主流派経済学は、低金利、低賃金になっていても、設備投資が出てこないことの解釈に困ることになる。そこで、生活に窮する非正規を見ても、まだ賃金が高過ぎるのではと思ったり、規制緩和や税制優遇が足りないから、構造改革を断行すべしと唱えたりする。すなわち、収益の機会があるにもかかわらず、経営者が不合理にも設備投資を見送っているとは、まったく考えない。設備投資にはリスクが伴うけれども、主流派経済学は、経営者が期待値に従って合理的に行動するから、リスクは何ら障害にならないとする。

このように議論は噛み合わないが、現実の経営者は、金利や賃金の動向はさほど気にせず、設備投資の判断は売上げが立つかどうかでする。つまり、需要に従う。そこで合理的な期待が形成できるかと言うと、経済はフィードバックが働くので、ベキ分布に近いものになっており、大きな変動がしばしば起こり、分散や平均が意味をなさない。加えて、人生は短く、試行回数が少ないため、取れるリスクのサイズは限られる。結局、需要に合わせて設備投資をするという、単純で有効でも利益最大化としてはムダのある不合理な戦略が取られる。

………

需要が弱まっていく局面で、低金利と低賃金が実現していても、どのタイミングで設備投資に打って出るかは難しい問題だ。先行者利益が望める反面、予想外に弱い局面が続くと大打撃を被るおそれもある。ゲーム理論的に眺めると、追随戦略が有効になる。先行者が出るのを待ち、すかさず続けば、利益もリスク回避も得られるというわけだ。問題は、お見合いが生じるジレンマだ。誰もが先行者待ちをすると、そのうち景気はますます後退し、なおさら先行者が出にくくなる悪循環すら起こる。

こうならないためには、低金利と低賃金に至ったら、政府が需要のリーダーシップを発揮すれば良い。需要の弱まりをくい止めると、先行者が現れ、追随者も出て、設備投資が回復していく。政府の役割とは、需要管理でリスクを緩和し、投資の収益性に従って企業が合理的に行動できるようにすることであって、産業政策で企業を甘やかすことではない。この逆をしているのが日本であり、輸出に恵まれて景気が上向くと、財政再建に走って需要を抜くことを繰り返し、デフレ脱却を妨げてきた。こうして勇気ある先行者は潰され、レントを望む経営者ばかりとなった。経済を運営する制度の遂行性は大事である。

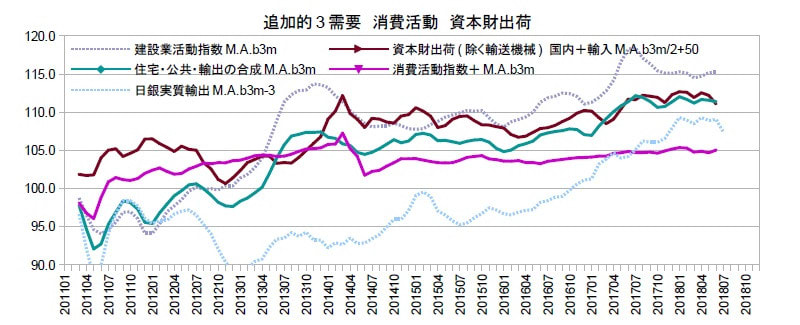

マクロ経済の本質は、利益を最大化しようとする力と需要リスクに対して利益機会を捨て大損失を回避しようとする力のせめぎ合いである。そのため、メカニズムは単純だが、状態の変化を含む複雑な動きを見せる。したがって、ミクロでは、利益最大化で十分な分析が可能でも、それだけでマクロを基礎付けようとするのは無益な試みでしかない。需要の動きによって、損失回避力は生まれるから、設備投資は、日本のような需要が不足がちの状況においては、あたかも追加的需要に従うという形になるのである。

(図)

………

瀧澤弘和先生の『現代経済学』(中公新書)は、初学者にとっては、経済学の現在を概観できるし、分かっている人にとっても、経済学の来し方行く末を考える上で、とても興味深いと思う。私も頭の中が改めて整理されたような気がした。経済学の理論の軸は、利益最大化であるが、その適用できる範囲は狭い。それをマクロまで持ってきたことが、数々の政策上の問題を起こしている。ゲーム理論は、ミクロでも、情報や信念、回数に制約がある場合、全体の利益最大化が図られない均衡が存在することを理論的に示した点で、経済学への衝撃は大きかった。そして、行動経済学と実験経済学は、その実在以上のものまで証明した。

今後の課題は、どうマクロへ持ち込むかである。設備投資は理知的になされるので、利益最大化に至らないのも承知の上で、需要に従うのはなぜかという強力な根拠が必要になる。本コラムでは、時間的な試行回数の制約でリスクを取り切れないためだとしている。これがあっても、誰もが必ず利益最大化で一斉に行動するという社会的信念が成り立てば、問題とはならないが、極めて破れやすい均衡であって机上にしかない。まあ、理屈はともかく、経済成長を果たそうというのであれば、デフレで緊縮財政を打つといった、歴史と経験に学ばぬマネはしないことである。

(今日までの日経)

認知症患者、資産200兆円に。世界の貿易 拡大止まる。設備投資 余力あり? 稼ぐ力と比べ伸び鈍く。米利上げ 停止論浮上 FRB来年にも。

………

よくある経済学への批判に、「人間は感情的なのに、合理的に行動するという現実離れした仮定をして、それを数理的に展開した議論ばかりしている」というものがある。それでは、多くの経営者が、低金利と低賃金を目の前に、かくも長く不合理に行動し続けたのは、なぜか。設備投資の判断は、経営の根幹であり、時間をかけ、数字に基づいて行うもので、融資や起債には外部チェックもある。そこに感情論が入る余地はない。むしろ、だからこそ慎重になって、十分な設備投資がなされなかったりする。

一方、主流派経済学は、低金利、低賃金になっていても、設備投資が出てこないことの解釈に困ることになる。そこで、生活に窮する非正規を見ても、まだ賃金が高過ぎるのではと思ったり、規制緩和や税制優遇が足りないから、構造改革を断行すべしと唱えたりする。すなわち、収益の機会があるにもかかわらず、経営者が不合理にも設備投資を見送っているとは、まったく考えない。設備投資にはリスクが伴うけれども、主流派経済学は、経営者が期待値に従って合理的に行動するから、リスクは何ら障害にならないとする。

このように議論は噛み合わないが、現実の経営者は、金利や賃金の動向はさほど気にせず、設備投資の判断は売上げが立つかどうかでする。つまり、需要に従う。そこで合理的な期待が形成できるかと言うと、経済はフィードバックが働くので、ベキ分布に近いものになっており、大きな変動がしばしば起こり、分散や平均が意味をなさない。加えて、人生は短く、試行回数が少ないため、取れるリスクのサイズは限られる。結局、需要に合わせて設備投資をするという、単純で有効でも利益最大化としてはムダのある不合理な戦略が取られる。

………

需要が弱まっていく局面で、低金利と低賃金が実現していても、どのタイミングで設備投資に打って出るかは難しい問題だ。先行者利益が望める反面、予想外に弱い局面が続くと大打撃を被るおそれもある。ゲーム理論的に眺めると、追随戦略が有効になる。先行者が出るのを待ち、すかさず続けば、利益もリスク回避も得られるというわけだ。問題は、お見合いが生じるジレンマだ。誰もが先行者待ちをすると、そのうち景気はますます後退し、なおさら先行者が出にくくなる悪循環すら起こる。

こうならないためには、低金利と低賃金に至ったら、政府が需要のリーダーシップを発揮すれば良い。需要の弱まりをくい止めると、先行者が現れ、追随者も出て、設備投資が回復していく。政府の役割とは、需要管理でリスクを緩和し、投資の収益性に従って企業が合理的に行動できるようにすることであって、産業政策で企業を甘やかすことではない。この逆をしているのが日本であり、輸出に恵まれて景気が上向くと、財政再建に走って需要を抜くことを繰り返し、デフレ脱却を妨げてきた。こうして勇気ある先行者は潰され、レントを望む経営者ばかりとなった。経済を運営する制度の遂行性は大事である。

マクロ経済の本質は、利益を最大化しようとする力と需要リスクに対して利益機会を捨て大損失を回避しようとする力のせめぎ合いである。そのため、メカニズムは単純だが、状態の変化を含む複雑な動きを見せる。したがって、ミクロでは、利益最大化で十分な分析が可能でも、それだけでマクロを基礎付けようとするのは無益な試みでしかない。需要の動きによって、損失回避力は生まれるから、設備投資は、日本のような需要が不足がちの状況においては、あたかも追加的需要に従うという形になるのである。

(図)

………

瀧澤弘和先生の『現代経済学』(中公新書)は、初学者にとっては、経済学の現在を概観できるし、分かっている人にとっても、経済学の来し方行く末を考える上で、とても興味深いと思う。私も頭の中が改めて整理されたような気がした。経済学の理論の軸は、利益最大化であるが、その適用できる範囲は狭い。それをマクロまで持ってきたことが、数々の政策上の問題を起こしている。ゲーム理論は、ミクロでも、情報や信念、回数に制約がある場合、全体の利益最大化が図られない均衡が存在することを理論的に示した点で、経済学への衝撃は大きかった。そして、行動経済学と実験経済学は、その実在以上のものまで証明した。

今後の課題は、どうマクロへ持ち込むかである。設備投資は理知的になされるので、利益最大化に至らないのも承知の上で、需要に従うのはなぜかという強力な根拠が必要になる。本コラムでは、時間的な試行回数の制約でリスクを取り切れないためだとしている。これがあっても、誰もが必ず利益最大化で一斉に行動するという社会的信念が成り立てば、問題とはならないが、極めて破れやすい均衡であって机上にしかない。まあ、理屈はともかく、経済成長を果たそうというのであれば、デフレで緊縮財政を打つといった、歴史と経験に学ばぬマネはしないことである。

(今日までの日経)

認知症患者、資産200兆円に。世界の貿易 拡大止まる。設備投資 余力あり? 稼ぐ力と比べ伸び鈍く。米利上げ 停止論浮上 FRB来年にも。

※コメント投稿者のブログIDはブログ作成者のみに通知されます