日銀は、日経平均が30,000円を超えたのに、利上げをせず、ようやく踏み切るのは、半年後、34,000円を超えてからになる。出遅れが響いて、一気に0.75%も公定歩合を引き上げざるを得ず、バブルは燃え盛っていた。今から35年前のできごとである。金融緩和は、物価には効きにくくとも、資産にはすぐ効く。1988年の物価上昇率は+0.5%と低く、翌年+2.3%に加速したときには、既に手遅れだった。果たして、植田日銀はどうするのか。

………

今週発表された1-3月期のGDPは、実質年率で1.6%と予想以上の高さだった。特に民需は年率で3.1%も伸びた。要因は、家計消費(除く帰属家賃)が前期比+0.7%と高かったことで、デフレーターが+1.3%と物価高だったにもかかわらず、名目が+2.0%もあったからだった。これで名目GDPは570兆円に達し、ピークだった10%消費増税前の2019年7-9月期の562兆円をあっさり超えた。

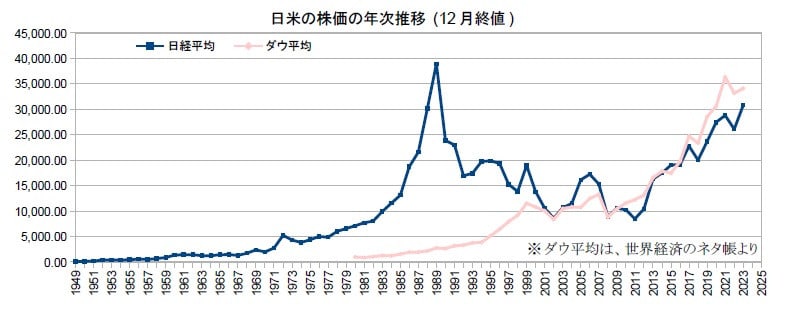

設備投資も、実質の前期比が+0.9%と高かったものの、10-12月期が-0.7だった反動もあり、割り引いて見なければならないが、住宅投資が+0.2%、公共投資が+2.4%と、そろって順調なこともあり、これを受けて、株価が30,000円の大台を超え、バブル崩壊後の最高値に至ったというのも、おかしくはない。あとは、消費の復元を起点として、投資も増加し、成長が続いていくかである。

名目とは言え、ここまで消費が伸びたのは、コロナでも可処分所得が維持されていたところに、ポストコロナで、抑制されていた消費が復元したためである。黒田前日銀総裁は批判されたが、家計は物価高を受け入れていたわけだ。そして、値上げを通じてであれ、売上げが伸びたことが、高い賃上げを可能にした。たとえ儲かっていなくても、人手を確保して、売上げを逃さないことが最優先になったのである。

今後は、賃上げを受けて、更に消費が伸び、売上増が設備投資を促進し、生産増から所得増へと好循環が回るかである。4月の消費者態度や景気ウォッチャーを見ると、消費は好調なようだし、非製造業の機械受注の4-6月期の見通しがどうなるか、製造業の底入れがなるかが注目される。ポストコロナの消費復元という需要のインパクトで、成長は起動した。成長は、金融政策ではなく、需要が動かすのである。

(図)

………

しょせん、金融政策はマクロ経済を動かせない。できることは、通貨を含む資産価格の安定である。本当は、それを目標にしつつ、マクロ経済に良い影響を及ぼしているかのように振る舞わなければならない。その意味で、行き過ぎた円安の局面で、誰もが仕方ないと思うところで、YCCをやめて正常化に向うチャンスを逃したのは残念だった。FRBは、サブプライムでバブルを作って景気を良くしたり、急速な利上げで金融不安を起こしてインフレを抑制しようとしたりしているが、こういうのは、金融政策の逆用ともいうべきものであろう。

(今日までの日経)

ゼレンスキー氏、戦時下で異例の来日。世界半導体装置、7社減収。日経平均3万808円、バブル後高値。円が今年最安値、一時138円台前半。上場企業、逆風下の最高益 今期予想2%増。

………

今週発表された1-3月期のGDPは、実質年率で1.6%と予想以上の高さだった。特に民需は年率で3.1%も伸びた。要因は、家計消費(除く帰属家賃)が前期比+0.7%と高かったことで、デフレーターが+1.3%と物価高だったにもかかわらず、名目が+2.0%もあったからだった。これで名目GDPは570兆円に達し、ピークだった10%消費増税前の2019年7-9月期の562兆円をあっさり超えた。

設備投資も、実質の前期比が+0.9%と高かったものの、10-12月期が-0.7だった反動もあり、割り引いて見なければならないが、住宅投資が+0.2%、公共投資が+2.4%と、そろって順調なこともあり、これを受けて、株価が30,000円の大台を超え、バブル崩壊後の最高値に至ったというのも、おかしくはない。あとは、消費の復元を起点として、投資も増加し、成長が続いていくかである。

名目とは言え、ここまで消費が伸びたのは、コロナでも可処分所得が維持されていたところに、ポストコロナで、抑制されていた消費が復元したためである。黒田前日銀総裁は批判されたが、家計は物価高を受け入れていたわけだ。そして、値上げを通じてであれ、売上げが伸びたことが、高い賃上げを可能にした。たとえ儲かっていなくても、人手を確保して、売上げを逃さないことが最優先になったのである。

今後は、賃上げを受けて、更に消費が伸び、売上増が設備投資を促進し、生産増から所得増へと好循環が回るかである。4月の消費者態度や景気ウォッチャーを見ると、消費は好調なようだし、非製造業の機械受注の4-6月期の見通しがどうなるか、製造業の底入れがなるかが注目される。ポストコロナの消費復元という需要のインパクトで、成長は起動した。成長は、金融政策ではなく、需要が動かすのである。

(図)

………

しょせん、金融政策はマクロ経済を動かせない。できることは、通貨を含む資産価格の安定である。本当は、それを目標にしつつ、マクロ経済に良い影響を及ぼしているかのように振る舞わなければならない。その意味で、行き過ぎた円安の局面で、誰もが仕方ないと思うところで、YCCをやめて正常化に向うチャンスを逃したのは残念だった。FRBは、サブプライムでバブルを作って景気を良くしたり、急速な利上げで金融不安を起こしてインフレを抑制しようとしたりしているが、こういうのは、金融政策の逆用ともいうべきものであろう。

(今日までの日経)

ゼレンスキー氏、戦時下で異例の来日。世界半導体装置、7社減収。日経平均3万808円、バブル後高値。円が今年最安値、一時138円台前半。上場企業、逆風下の最高益 今期予想2%増。

※コメント投稿者のブログIDはブログ作成者のみに通知されます