翁邦夫さんは、『人の心に働きかける経済政策』で、黒田日銀による期待に働きかける異次元緩和のロジックを完膚なきまでに論破しているが、やや虚しさを覚える。それは建て前に過ぎず、公言できない真の目的は円安と株高を呼び込むことにあって、これには成功したと言えるからだ。もっとも、狙った輸出の拡大は期待した程ではなく、消費増税の破壊力を軽く見たために、物価の2%目標は夢と消えたわけであるが。

………

金融緩和が設備投資に効かないことは、ケインズの昔から実証されていて、金利が設備投資を最適化するのは、教科書の上だけである。実際に効くのは、為替と資産に対してだ。すなわち、自国通貨安で輸出が伸び、住宅や建設投資が増し、それらが生み出す需要が設備投資を引き出していく。設備投資は間接的に動かされるものであって、期待は需要の動向で形成される。最適化に向わない不合理な行動になるけれども、これが現実だ。

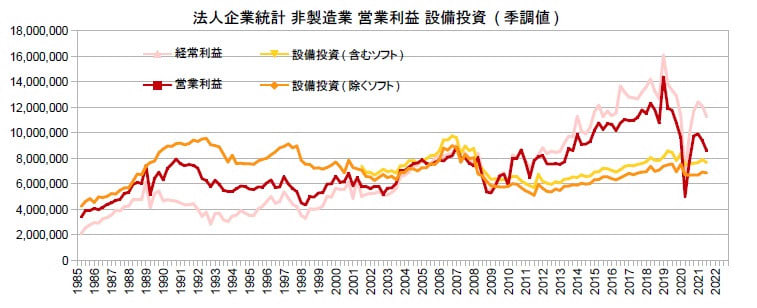

法人企業統計を見ると、営業利益が高まると設備投資が追いかけて増える関係にあることが分かる。問題は、アベノミクスでは、営業利益が大きく高まった割りに設備投資が増えなかったことだ。高収益にもかかわらず、設備投資を伸ばさないのだから、少しばかり金利や法人税を軽くしたところで、設備投資が追加されないのは、当たり前である。では、なぜ、そうなってしまったのか。

一番の理由は、売上が伸びないからである。製造業は、リーマン前のピークとは、かなり差があり、20年以上前の1997年のピークさえ超えていない。非製造業も、アベノミクスの後半には増して来て、なんとか1997年は超えたものの、リーマン前には及ばなかった。売上が過去より少ない状況では、いかに利益率は高いとはいえ、設備投資を増強して供給力を高めようとはならない。

製造業は、異次元緩和の円安で輸出が回復しても、円高で痛い目を見た経験から現地生産に重点を置き、リーマン前のように設備投資を伸ばさなかった。非製造業は、もっとあからさまで、営業利益が大きく高まっていったのに、設備投資は伸び悩み、差が開くばかりであった。むしろ、売上が伸びなければ、設備投資を絞ることで、利益を大きくするという行動に出ることになる。

(図)

………

アベノミクスでは、徹底した消費の抑圧政策を敢行し、売上が伸びないようにしたので、カネとタイコで促しても、設備投資が盛り上がらなかった。そもそも、設備投資は、需要リスクに強く影響され、金利を下げたくらいでは動かない。もちろん、利下げに設備投資を促進する効果がないわけではないが、経営者は、利下げによって本当に設備投資が始まり、需要が増すものかどうか、他者の動向を見極めようとする。

すなわち、お見合いの状態、囚人のジレンマが発生し、十分な設備投資がなされない。これを解決するのは容易で、行動経済学のナッジ(最善の選択を促す仕掛け)を使えばよい。金融緩和とともに、政府が需要を主導する政策を取り、リスクを緩和してやるのだ。需要に安心し、低利に引かれて、設備投資は動き出し、その需要で成長は軌道に乗る。アベノミクスは、いわば「逆ナッジ」をやっていたことになる。

いつも言うことだが、日本経済は政策どおりの結果を出している。上手く行っていないと感じるのは、何をしているのかを分かっていないからである。需要に対する人の心が分からず、働きかけるべきターゲットを外しているわけだ。もっとも、そうした政策の背景となっている主流派の経済学は、最適化とは相容れない需要への不合理な反応を認めていない。「人生は短いがゆえに、取れるリスクに制約がある」とは考えないためである。

(今日までの日経)

昨年出生数、最少84万人。ロシア、ウクライナ首都中心に侵入。ロシア軍、首都キエフ包囲。ロシア、ウクライナ侵攻 首都空港で戦闘。原油100ドル、インフレ拍車。鉄鋼原料、再び高騰 石炭が最高値圏。

………

金融緩和が設備投資に効かないことは、ケインズの昔から実証されていて、金利が設備投資を最適化するのは、教科書の上だけである。実際に効くのは、為替と資産に対してだ。すなわち、自国通貨安で輸出が伸び、住宅や建設投資が増し、それらが生み出す需要が設備投資を引き出していく。設備投資は間接的に動かされるものであって、期待は需要の動向で形成される。最適化に向わない不合理な行動になるけれども、これが現実だ。

法人企業統計を見ると、営業利益が高まると設備投資が追いかけて増える関係にあることが分かる。問題は、アベノミクスでは、営業利益が大きく高まった割りに設備投資が増えなかったことだ。高収益にもかかわらず、設備投資を伸ばさないのだから、少しばかり金利や法人税を軽くしたところで、設備投資が追加されないのは、当たり前である。では、なぜ、そうなってしまったのか。

一番の理由は、売上が伸びないからである。製造業は、リーマン前のピークとは、かなり差があり、20年以上前の1997年のピークさえ超えていない。非製造業も、アベノミクスの後半には増して来て、なんとか1997年は超えたものの、リーマン前には及ばなかった。売上が過去より少ない状況では、いかに利益率は高いとはいえ、設備投資を増強して供給力を高めようとはならない。

製造業は、異次元緩和の円安で輸出が回復しても、円高で痛い目を見た経験から現地生産に重点を置き、リーマン前のように設備投資を伸ばさなかった。非製造業は、もっとあからさまで、営業利益が大きく高まっていったのに、設備投資は伸び悩み、差が開くばかりであった。むしろ、売上が伸びなければ、設備投資を絞ることで、利益を大きくするという行動に出ることになる。

(図)

………

アベノミクスでは、徹底した消費の抑圧政策を敢行し、売上が伸びないようにしたので、カネとタイコで促しても、設備投資が盛り上がらなかった。そもそも、設備投資は、需要リスクに強く影響され、金利を下げたくらいでは動かない。もちろん、利下げに設備投資を促進する効果がないわけではないが、経営者は、利下げによって本当に設備投資が始まり、需要が増すものかどうか、他者の動向を見極めようとする。

すなわち、お見合いの状態、囚人のジレンマが発生し、十分な設備投資がなされない。これを解決するのは容易で、行動経済学のナッジ(最善の選択を促す仕掛け)を使えばよい。金融緩和とともに、政府が需要を主導する政策を取り、リスクを緩和してやるのだ。需要に安心し、低利に引かれて、設備投資は動き出し、その需要で成長は軌道に乗る。アベノミクスは、いわば「逆ナッジ」をやっていたことになる。

いつも言うことだが、日本経済は政策どおりの結果を出している。上手く行っていないと感じるのは、何をしているのかを分かっていないからである。需要に対する人の心が分からず、働きかけるべきターゲットを外しているわけだ。もっとも、そうした政策の背景となっている主流派の経済学は、最適化とは相容れない需要への不合理な反応を認めていない。「人生は短いがゆえに、取れるリスクに制約がある」とは考えないためである。

(今日までの日経)

昨年出生数、最少84万人。ロシア、ウクライナ首都中心に侵入。ロシア軍、首都キエフ包囲。ロシア、ウクライナ侵攻 首都空港で戦闘。原油100ドル、インフレ拍車。鉄鋼原料、再び高騰 石炭が最高値圏。

下記のページの通り、『需要と供給の一致に価格は必要ない』のです。需要と価格の一致に供給曲線は必要ありません。

また、管理会計の基礎的な分析の一つである損益分岐点分析では、費用は、固定費と直線で近似される変動費からなるとします。限界費用逓増とはならず、供給曲線は成り立ちません。

供給曲線を盲信して、金融緩和に奔走しているのだと思います。

https://suikyojin.hatenablog.com/entry/2021/09/11/163630