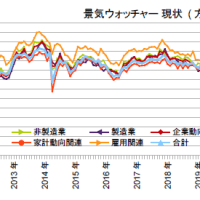

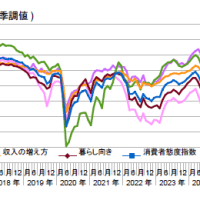

景気回復が続くというのは、結構なことだね。ただ、円安と公共事業が支えたというのは、どうかな。公共事業は、2013年には増えたが、その後は、減少傾向となっている。円安も、企業収益を増やすのには貢献したが、数量には、あまり効果がなかった。輸出は、為替より世界経済の需要動向次第というのは、従来どおりの結果だった。むしろ、異次元第二弾による行き過ぎた円安は、消費への悪影響が大きかった。また、財政収支を大幅に好転させたという点も、見逃せないアベノミクスの成果だろう。

的確な評価をすることが今後の経済運営に役立つことになる。ロイター(4/4)で河野龍太郎さんが指摘するように、景気が回復してくると、為替は逆に円高方向が有利となってくる。物価が1%程度まで高まることは目に見えているのだから、やはり、金融緩和も手仕舞いを考えるべき頃合いだ。これまでの政策との整合性ある理屈づけは難しいだろうが、長期金利を釘付けにせず、緩やかな上昇を許す道筋を示すべきだろう。物価と長期金利が開き、歪みがたまっていくほど円滑な修正は難しくなるように思う。

(今日までの日経)

景気回復 戦後3位 円安・公共事業が支え。中国リスク、金融こそ本丸・Mウルフ。海外M&A最高11兆円、国内市場縮小に危機感。日銀短観・仕入れ負担、中小圧迫。日常消費 不安に耐性・ローソン。新車販売500万台超え 3年ぶり。日経商品指数、上昇に陰り。

的確な評価をすることが今後の経済運営に役立つことになる。ロイター(4/4)で河野龍太郎さんが指摘するように、景気が回復してくると、為替は逆に円高方向が有利となってくる。物価が1%程度まで高まることは目に見えているのだから、やはり、金融緩和も手仕舞いを考えるべき頃合いだ。これまでの政策との整合性ある理屈づけは難しいだろうが、長期金利を釘付けにせず、緩やかな上昇を許す道筋を示すべきだろう。物価と長期金利が開き、歪みがたまっていくほど円滑な修正は難しくなるように思う。

(今日までの日経)

景気回復 戦後3位 円安・公共事業が支え。中国リスク、金融こそ本丸・Mウルフ。海外M&A最高11兆円、国内市場縮小に危機感。日銀短観・仕入れ負担、中小圧迫。日常消費 不安に耐性・ローソン。新車販売500万台超え 3年ぶり。日経商品指数、上昇に陰り。

これ読んだんですけど大丈夫ですかね?

あと一歩のとこで、またリーマン級のショックとか勘弁です。