トランプ支持の表明は世間体が悪いのだから、世論調査の数パーセントのリードでは、クリントンは危ういというのは、結果が出てみれば、すぐに思い当たる。これを事前に、可能性として明確に指摘できていれば、クリントン優位とされていても、番狂わせという言われ方はしなかっただろう。予測において、意外なことが起こったと想定し、そうなる理由を考えてみるのは、極めて有用な方法である。

………

テトロック&ガードナーの『超予測力』は、なかなか魅力的だね。専門家の予測能力はチンパンジー並みのお粗末さとする一方、CIAの情報分析官をも上回るボランティアの「超予測者」の一群も存在すると言うのだから。しかも、超予測者は、知識や才能に恵まれているからではなく、予測に向かう思考法に特徴があるとする。まずは、「訳者あとがき」で概観されると良いだろう。

実は、冒頭のような予測の方法は、巻末の「超予測者をめざすための10の心得」の5番目に「自らと対立する見解を考えよ」として出てくる。予測に限らず、物事の本質を見極めようとする場合、多角的な見方を持つことは欠かせない。むしろ、新しい見方はないかと、探すくらいの好奇心を持つべきだ。本コラムでは、緊縮財政の悪影響を指摘することが多いが、別の可能性も考えつつ、診断を下している。

テトロックらは、最終章で、リーマンショックの際のケインズ派と緊縮財政派の対立を取り上げ、予測と実際を比較して、誤っていた人は意見を修正すべきとする。残念ながら、実際は不毛な応酬が続いていて、検証に程遠い。ミクロ的基礎づけを絶対視し、必ずしも真実を求めてはいない経済学の実態からすると、仕方がないように思える。もっと単純な2014年の日本の消費増税ですら、悪影響を認めず、従来路線を変えようとしない人が多いわけなのでね。

………

本コラムでは、消費増税後、2014/1/12に「底をはう展開になる」などと記し、実際、そのとおりとなった。「増税イコール不景気」と単純に考えたわけでなく、予測を覆す可能性として、外需の動向を考慮しつつ診断した。それというのも、小泉政権の緊縮路線では、意外な外需の到来によって、予想を違えたことがあったからだ。本コラムの予測力は、過去の失敗の反省に基づくものである。

また、増税ショック批判の一辺倒ではなく、2014年秋冬には小康を得たことや、次いでゼロ成長状態になったこと、2015年秋に一段の落ち込みがあったこと、2016年2月頃から回復してきたことなど、景気の「微地形」を的確に指摘してきたと自負している。この間、予測はできないにしても、景気が足元でどうなっているのかすら、よく分かっていないというのが世間の在り様であった。

本コラムが的確に状況を読めた理由は、需要のリスクが経済を動かすという理論に基づいていることにある。教科書的には、金利でコントロールできると考えるので、世間とは違いが鮮明な見解を示しているのに、的確な読みになっている。例えば、2月からの回復局面は、3,4月の時点で指摘した。今となれば、景気動向の先行指数で明らかだが、熊本地震やブリグジットの攪乱もあり、回復局面にあったとの見方が強まったのは最近になってからである。

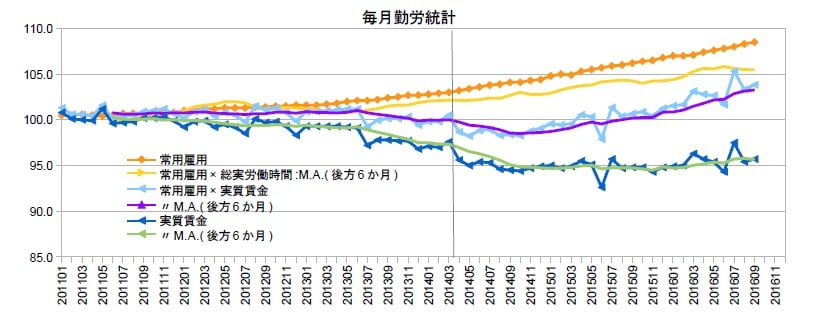

それと、家計調査を重視しているのも特徴だろう。家計調査は、消費増税後の消費を過少に示していると、散々に批判されたが、まるで先行指数のような動きを示しており、そこから得られる情報は貴重だ。家計簿をつける几帳面な人々は、財布の中身や物価の動きをよく見て行動しているということかもしれない。家計調査は、フレが大きく、他の統計と読み合せねばならないが、そうした難点は、消費状況調査を拡大すれば、改善できることだ。

………

今週の統計では、10月景気ウォッチャーが大きく改善した。現時点の意外なシナリオは、秋に消費が伸びて、一気に景気が明るくなることである。もし、その結果が出たとき、消費性向が低かったから、求人倍率が高まっていたから、雇用者報酬が伸びていたからなど、いろいろと「後知恵」が出てくることだろう。メインシナリオは緩やかな回復だが、転換点となり得る現象だけに、予測に入れておくことは、価値があるように思える。

(図)

※本コラムが背景とする理論がどんなものかは、2014/2/16や2014/2/23を参照

(今週の日経)

上場企業、2年ぶり増益 今期最終7%。パート主婦、年収150万円まで控除。警戒一変、市場一転 積極財政観測で米金利上昇。米大統領にトランプ氏。市場、トランプリスクが現実に 日経平均急落、円は乱高下。米大統領選 激戦14州、拮抗のまま決戦。円相場動かす主役交代 資金供給量から金利差へ。

………

テトロック&ガードナーの『超予測力』は、なかなか魅力的だね。専門家の予測能力はチンパンジー並みのお粗末さとする一方、CIAの情報分析官をも上回るボランティアの「超予測者」の一群も存在すると言うのだから。しかも、超予測者は、知識や才能に恵まれているからではなく、予測に向かう思考法に特徴があるとする。まずは、「訳者あとがき」で概観されると良いだろう。

実は、冒頭のような予測の方法は、巻末の「超予測者をめざすための10の心得」の5番目に「自らと対立する見解を考えよ」として出てくる。予測に限らず、物事の本質を見極めようとする場合、多角的な見方を持つことは欠かせない。むしろ、新しい見方はないかと、探すくらいの好奇心を持つべきだ。本コラムでは、緊縮財政の悪影響を指摘することが多いが、別の可能性も考えつつ、診断を下している。

テトロックらは、最終章で、リーマンショックの際のケインズ派と緊縮財政派の対立を取り上げ、予測と実際を比較して、誤っていた人は意見を修正すべきとする。残念ながら、実際は不毛な応酬が続いていて、検証に程遠い。ミクロ的基礎づけを絶対視し、必ずしも真実を求めてはいない経済学の実態からすると、仕方がないように思える。もっと単純な2014年の日本の消費増税ですら、悪影響を認めず、従来路線を変えようとしない人が多いわけなのでね。

………

本コラムでは、消費増税後、2014/1/12に「底をはう展開になる」などと記し、実際、そのとおりとなった。「増税イコール不景気」と単純に考えたわけでなく、予測を覆す可能性として、外需の動向を考慮しつつ診断した。それというのも、小泉政権の緊縮路線では、意外な外需の到来によって、予想を違えたことがあったからだ。本コラムの予測力は、過去の失敗の反省に基づくものである。

また、増税ショック批判の一辺倒ではなく、2014年秋冬には小康を得たことや、次いでゼロ成長状態になったこと、2015年秋に一段の落ち込みがあったこと、2016年2月頃から回復してきたことなど、景気の「微地形」を的確に指摘してきたと自負している。この間、予測はできないにしても、景気が足元でどうなっているのかすら、よく分かっていないというのが世間の在り様であった。

本コラムが的確に状況を読めた理由は、需要のリスクが経済を動かすという理論に基づいていることにある。教科書的には、金利でコントロールできると考えるので、世間とは違いが鮮明な見解を示しているのに、的確な読みになっている。例えば、2月からの回復局面は、3,4月の時点で指摘した。今となれば、景気動向の先行指数で明らかだが、熊本地震やブリグジットの攪乱もあり、回復局面にあったとの見方が強まったのは最近になってからである。

それと、家計調査を重視しているのも特徴だろう。家計調査は、消費増税後の消費を過少に示していると、散々に批判されたが、まるで先行指数のような動きを示しており、そこから得られる情報は貴重だ。家計簿をつける几帳面な人々は、財布の中身や物価の動きをよく見て行動しているということかもしれない。家計調査は、フレが大きく、他の統計と読み合せねばならないが、そうした難点は、消費状況調査を拡大すれば、改善できることだ。

………

今週の統計では、10月景気ウォッチャーが大きく改善した。現時点の意外なシナリオは、秋に消費が伸びて、一気に景気が明るくなることである。もし、その結果が出たとき、消費性向が低かったから、求人倍率が高まっていたから、雇用者報酬が伸びていたからなど、いろいろと「後知恵」が出てくることだろう。メインシナリオは緩やかな回復だが、転換点となり得る現象だけに、予測に入れておくことは、価値があるように思える。

(図)

※本コラムが背景とする理論がどんなものかは、2014/2/16や2014/2/23を参照

(今週の日経)

上場企業、2年ぶり増益 今期最終7%。パート主婦、年収150万円まで控除。警戒一変、市場一転 積極財政観測で米金利上昇。米大統領にトランプ氏。市場、トランプリスクが現実に 日経平均急落、円は乱高下。米大統領選 激戦14州、拮抗のまま決戦。円相場動かす主役交代 資金供給量から金利差へ。