森田長太郎さんの『経済学はどのように世界を歪めたか』は、なかなか刺激的で、おもしろく読ませてもらった。主流派経済学の数学偏重の背景や、金融市場を経て金融政策へと影響を及ぼしていく流れは、とても興味深い。そして、日本では、「リフレ」論によって日銀が攻撃の対象となり、政治的に押し切る形で「アベノミクス」という実験が繰り広げられることになる。市場と実務に精通する森田さんが、抽象的理論がそのまま政策になって猛威を振るう違和感を論証した一冊である。

………

日本における「リフレ」論の功罪は、これから評価されることになろうが、筆者はオールド・ケインジアンなので、最初から、「ヒモで押す」金融緩和は上手く行かないだろうと思っていた。ただし、経験的には、金融緩和が自国通貨安を呼び、輸出を促進して景気を回復させる経路はあるので、そこにだけ注目していた。結局、アベノミクスという実験の成否は、輸出がどのくらいになるかに拠っていたのである。

輸出は、異次元緩和だけが理由ではないにせよ、円高が是正されたことで、2013年に、落ち込みから脱し、2014年に入ると、世界経済の拡大もあって順調に増えて行った。設備投資も、輸出と並行して伸びて行ったから、「リフレ」は成功したと言えなくもない。他方で、2014年の消費増税によって、消費は、一気に落ちて、低迷するようになり、異次元緩和第二弾も虚しく、2015年に輸出が停滞すると、景気回復は途切れるのである。

端的に言えば、「リフレ」は、輸出を拡大できる場合に限って有効であり、直接、内需向けの設備投資に働くものではない以上、緊縮財政をカバーできない。近年は、「自国通貨安の輸出拡大で景気回復」とは表立って言えないため、「リフレ」というお題目で行ったまでであり、輸出頼みの「お家芸」を繰り返したように見える。しかも、いつものごとく緊縮をやり過ぎ、内需への波及を塞ぎ、輸出の功を無にするところまで含めて。

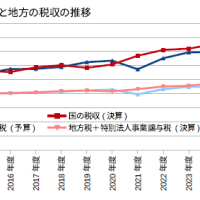

アベノミクスにおいて、政治的に「リフレ」論が重要な役割を果たしたことは間違いない。とは言え、それか難なく政策化されたのは、「お家芸」にマッチしていた側面もあろう。日本の財政当局の「理論」は、財政無効論であり、楽に安く国債を消化するには、日銀にたくさん買ってもらうのは都合が良い。「リフレ」論は、政策を元に戻す難儀を日銀に押し付け、財政を「機動的」すなわち一時的に済ます手段として、大変、役立ったのである。

(図)

………

日銀は、国債の大量購入などによって、膨大な当座預金を抱えるという難題を背負った。国債の期間も長いため、福井総裁時代と違って、早期の解消ができない。前例のないことであるから、懸念は持たざるを得ない。しかし、それは相対的なものである。アベノミクスにおいて、国債は、市中銀行、郵貯、GPIFから日銀へと移った。マネーを管理する上で、誰が持つのが安定的かということである。

消費再増税をやってしまったので、景気回復による物価と金利の上昇は遠のいてしまったが、その場合に、市中銀行の融資を抑制するため、準備率や付利をどう設定するかは、政策的にも、実務的にも相当に厄介である。それでも、市中銀行などが国債を持っている場合と比べれば、コントロールし易いようにも思われるし、国債の支払利子が民間に流れず、すぐに政府に還流される有利さもある。

「リフレ」の弊害とは、そういうものではないだろうか。確かに、長引く超低金利政策は、建設投資の「先食い」をしているかもしれないが、限定的であり、少なくとも「バブル」の様相には至っていない。むしろ、問題は、「先食い」によって、金融緩和は、ますます効力の薄いものになっていることだろう。自国通貨安も、貿易黒字が増すに連れて、不安定になる。こうして、金融政策が完全に効力を失ったときの方が危いことになる。

………

主流派経済学の欠陥は、利益最大化の原理を信頼し過ぎているところだ。経済の実態を知る者からすれば、経営者は売上げを見て設備投資をしており、金融業や一部の不動産業を別にすれば、インフレ期待どころか、金融政策の行方すら気にしない。「金融緩和をすれば、利益最大化の原理によって、景気が良くなる」という理屈ばかり振りかざさず、実態を説明できる論理を構築してもらいたい。

金融緩和で増えるのは、輸出と建設投資に限られ、それらの需要に従い、設備投資がなされる。この経路が切れていれば、金融緩和は無効だ。実態は、利益最大化の原理に沿わず、ケインズの説く有効需要の論理に近い。主流派は、ケインズの訴えるリスクを期待値に囲い込んで済まそうとするが、リスクは、期待値の存在しない「ベキ分布」に近く、合理的には取り得ない性質のものだ。今の経済学の歪みはここにあろう。

(今日までの日経)

5G特需 半導体底入れ。在留外国人、最多282万人。ドラギ総裁 最後の会見 「次は財政の出番」強調。百貨店売上高、9月23%増加 増税前に駆け込み。

………

日本における「リフレ」論の功罪は、これから評価されることになろうが、筆者はオールド・ケインジアンなので、最初から、「ヒモで押す」金融緩和は上手く行かないだろうと思っていた。ただし、経験的には、金融緩和が自国通貨安を呼び、輸出を促進して景気を回復させる経路はあるので、そこにだけ注目していた。結局、アベノミクスという実験の成否は、輸出がどのくらいになるかに拠っていたのである。

輸出は、異次元緩和だけが理由ではないにせよ、円高が是正されたことで、2013年に、落ち込みから脱し、2014年に入ると、世界経済の拡大もあって順調に増えて行った。設備投資も、輸出と並行して伸びて行ったから、「リフレ」は成功したと言えなくもない。他方で、2014年の消費増税によって、消費は、一気に落ちて、低迷するようになり、異次元緩和第二弾も虚しく、2015年に輸出が停滞すると、景気回復は途切れるのである。

端的に言えば、「リフレ」は、輸出を拡大できる場合に限って有効であり、直接、内需向けの設備投資に働くものではない以上、緊縮財政をカバーできない。近年は、「自国通貨安の輸出拡大で景気回復」とは表立って言えないため、「リフレ」というお題目で行ったまでであり、輸出頼みの「お家芸」を繰り返したように見える。しかも、いつものごとく緊縮をやり過ぎ、内需への波及を塞ぎ、輸出の功を無にするところまで含めて。

アベノミクスにおいて、政治的に「リフレ」論が重要な役割を果たしたことは間違いない。とは言え、それか難なく政策化されたのは、「お家芸」にマッチしていた側面もあろう。日本の財政当局の「理論」は、財政無効論であり、楽に安く国債を消化するには、日銀にたくさん買ってもらうのは都合が良い。「リフレ」論は、政策を元に戻す難儀を日銀に押し付け、財政を「機動的」すなわち一時的に済ます手段として、大変、役立ったのである。

(図)

………

日銀は、国債の大量購入などによって、膨大な当座預金を抱えるという難題を背負った。国債の期間も長いため、福井総裁時代と違って、早期の解消ができない。前例のないことであるから、懸念は持たざるを得ない。しかし、それは相対的なものである。アベノミクスにおいて、国債は、市中銀行、郵貯、GPIFから日銀へと移った。マネーを管理する上で、誰が持つのが安定的かということである。

消費再増税をやってしまったので、景気回復による物価と金利の上昇は遠のいてしまったが、その場合に、市中銀行の融資を抑制するため、準備率や付利をどう設定するかは、政策的にも、実務的にも相当に厄介である。それでも、市中銀行などが国債を持っている場合と比べれば、コントロールし易いようにも思われるし、国債の支払利子が民間に流れず、すぐに政府に還流される有利さもある。

「リフレ」の弊害とは、そういうものではないだろうか。確かに、長引く超低金利政策は、建設投資の「先食い」をしているかもしれないが、限定的であり、少なくとも「バブル」の様相には至っていない。むしろ、問題は、「先食い」によって、金融緩和は、ますます効力の薄いものになっていることだろう。自国通貨安も、貿易黒字が増すに連れて、不安定になる。こうして、金融政策が完全に効力を失ったときの方が危いことになる。

………

主流派経済学の欠陥は、利益最大化の原理を信頼し過ぎているところだ。経済の実態を知る者からすれば、経営者は売上げを見て設備投資をしており、金融業や一部の不動産業を別にすれば、インフレ期待どころか、金融政策の行方すら気にしない。「金融緩和をすれば、利益最大化の原理によって、景気が良くなる」という理屈ばかり振りかざさず、実態を説明できる論理を構築してもらいたい。

金融緩和で増えるのは、輸出と建設投資に限られ、それらの需要に従い、設備投資がなされる。この経路が切れていれば、金融緩和は無効だ。実態は、利益最大化の原理に沿わず、ケインズの説く有効需要の論理に近い。主流派は、ケインズの訴えるリスクを期待値に囲い込んで済まそうとするが、リスクは、期待値の存在しない「ベキ分布」に近く、合理的には取り得ない性質のものだ。今の経済学の歪みはここにあろう。

(今日までの日経)

5G特需 半導体底入れ。在留外国人、最多282万人。ドラギ総裁 最後の会見 「次は財政の出番」強調。百貨店売上高、9月23%増加 増税前に駆け込み。

※コメント投稿者のブログIDはブログ作成者のみに通知されます