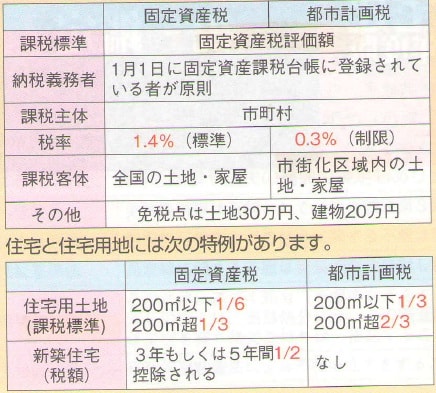

■固定資産税・都市計画税

不動産を保有していると、毎年課税されます。

課税する元のことを課税標準といい、

課税標準 = 税率 × 納付税額 となります。

☆新築住宅では、①床面積 50㎡(賃貸40㎡)以上280㎡以下で

120㎡までの部分が対象

②3階建以上の中高層耐火建築物は5年で他は3年間。

■不動産取得税

不動産を手に入れる(取得する)ときに課税されますが・・・。

マイホーム取得の場合には、特例でほとんど課税されません。

☆住宅は、課税標準が控除

床面積50㎡(賃貸40㎡)以上240㎡以下

新築住宅(新築物件も法人も適用可)なら、1200万円控除で

中古住宅(自家用のみ)は、築年数に応じて減額。

☆住宅用土地は税額が控除

①150万円か、

②200㎡までの住宅面積の2倍に相当する土地の価格の高いほうに、

3%乗じた額の税額を控除する。

(①だと、45000円以上)

特例が適用される住宅の土地で、新築なら①取得後3年以内に新築。

②新築後1年以内に取得・中古なら土地取得の前後1年以内に建物取得が要件。

☆既存住宅の特例の適用

①不動産取得税の課税標準等の特例措置

②登録免許税の軽減税率

③特定の居住用財産の買い替え特例

④住宅ローン控除は、既存(中古)住宅で特例措置を受ける場合、

築後経過年数が耐火建築物25年以内

それ以外20年以内であることが必要。

ただし、所定の耐震基準を満たせば築年数にかかわらず適用される。

宅地評価土地1/2と税率3%の特例は、平成24年3月31日までであるように、

特例は時限措置である場合がある。

不動産を保有していると、毎年課税されます。

課税する元のことを課税標準といい、

課税標準 = 税率 × 納付税額 となります。

☆新築住宅では、①床面積 50㎡(賃貸40㎡)以上280㎡以下で

120㎡までの部分が対象

②3階建以上の中高層耐火建築物は5年で他は3年間。

■不動産取得税

不動産を手に入れる(取得する)ときに課税されますが・・・。

マイホーム取得の場合には、特例でほとんど課税されません。

☆住宅は、課税標準が控除

床面積50㎡(賃貸40㎡)以上240㎡以下

新築住宅(新築物件も法人も適用可)なら、1200万円控除で

中古住宅(自家用のみ)は、築年数に応じて減額。

☆住宅用土地は税額が控除

①150万円か、

②200㎡までの住宅面積の2倍に相当する土地の価格の高いほうに、

3%乗じた額の税額を控除する。

(①だと、45000円以上)

特例が適用される住宅の土地で、新築なら①取得後3年以内に新築。

②新築後1年以内に取得・中古なら土地取得の前後1年以内に建物取得が要件。

☆既存住宅の特例の適用

①不動産取得税の課税標準等の特例措置

②登録免許税の軽減税率

③特定の居住用財産の買い替え特例

④住宅ローン控除は、既存(中古)住宅で特例措置を受ける場合、

築後経過年数が耐火建築物25年以内

それ以外20年以内であることが必要。

ただし、所定の耐震基準を満たせば築年数にかかわらず適用される。

宅地評価土地1/2と税率3%の特例は、平成24年3月31日までであるように、

特例は時限措置である場合がある。

今日は、夕方からお仕事です。

今日は、夕方からお仕事です。