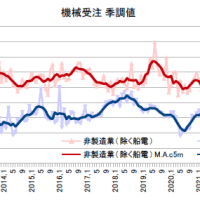

4/10に2月の機械受注が発表され、前月比8.8%の大幅減だった。1月の13.4%増から単に大きく振れただけでなく、3か月移動平均でもマイナスであり、1-3月期の受注も前期比2.9%減となる見通しであることから、内閣府も基調判断を下方修正したようだ。設備投資は、景気の原動力と言われるが、このように激しい動きを示す。

今回は、消費増税に伴う駆け込み投資や、増税後の様子見という特殊要因があるとされるが、景気の転換期には、設備投資は激しい変動を見せる傾向があるので、これも一因と思われる。もっとも、転換が下方なのか、上方なのか分からないところが今回の特殊性だ。少なくとも、教科書とは違い、消費減退を設備投資の余地が生ずるチャンスとは、誰も考えていないようである。

………

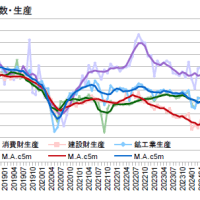

そもそも、設備投資は、どの程度、変動するものなのか。過去30年間の鉱工業生産指数の資本財の季節調整値を見ると、下図のようになる。1991年のバブル崩壊を境に、上方トレンドだったものが、横バイないし、下方トレンドに変化したことが分かる。これに伴って、大きな波を描くようになり、変動の激しさを示すギザギザも目立ちだした。

経営者にとって、上方トレンドが消え、多めの設備投資が癒されなくなったことは、リスクの上で極めて重要な変化だ。また、変動の激しさも、見通しを非常に立て難いものにした。バブル崩壊後、行過ぎていた設備投資に反動が来たのは仕方がないにしても、そこから脱したはずの1993年以降も、消費増税の2番底、ITバブル後の3番底、リーマン・ショックの4番底、東日本大震災の5番底と続く。

近年、企業が資金を溜め込み、国内向けの設備投資をしなくなった、さらには、人的投資にも消極的であると言われるが、経営者は、かつてと比較にならないリスクを経験してきたのだから、ある意味、当然かもしれない。投資促進には構造改革というのは定番だが、大きくなったリスクにどう対処するかの問題が存在する。

(図1)

………

変動を、もう少し踏み込んで分析してみよう。資本財が各月に前月から何%増減したかを1978年~2012年まで算出し、変動にはプラスもマイナスもあるので、その2乗2根を取り、変動が大きかった順に並べてみよう。それが下の図である。これには、対数近似曲線を付した。R2が0.979なので、よくフィットしていると言えるだろう。つまり、資本財の変動は、対数順位分布になっている。

平均値は2.1%であり、対数順位分布なので、当然、左側に寄っている。419サンプルのうちで163位だ。また、標準偏差は1.92%である。問題は、標準偏差の2倍を超えるサンプルが59個あり、そのうち3倍超えが21個あることだ。最大は震災があった2011年3月の16.96%で、標準偏差の8.8倍、それに次ぐのはリーマンショック後の2009年2月の10.78%で5.6倍である。以下、2011年5月の9.91%、バブル崩壊後の1992年9月の8.97%、2008年11月の8.52%と続く。

(図2)

………

設備投資の見込み外れは経営を直撃しかねないから、最悪の事態も念頭に置く必要がある。そうしたときに、これほど大きなリスクが存在するのは脅威だ。特に、バブル崩壊で最悪の変動を経験していたはずなのに、それを超える変動が2000年代に2度もあったというのは、リスクへの認識を変えるには十分であったろう。

確かに、東日本大震災は1000年に1度、リーマンショックは100年に1度であり、極端な運の悪さが重なっただけなのかもしれない。しかし、阪神大震災やITバブル崩壊だってあったのだから、日本経済は、激しい変動が起こりやすい構造になっているのではないか、そう疑うことも有益ではなかろうか。

見方の一つは、成長力と変動には相互関係がある可能性だ。成長力の衰えが変動を大きくし、変動のリスクが成長力を鈍らせてしまうという関係があるのかもしれない。いわば、飛行機が着陸態勢に入ってスピードを落とすと、機体の揺れがガタガタと大きくなりだすというイメージである。

もう一つは、経済政策の変化だ。阪神のときは、応急対策だけでなく、直ちに全国的な経済対策も打ったが、東日本のときには、増税論議を延々と続けて復興対策を遅らせた。また、日本経済は、内需を育てようとせず、輸出に大きく依存するようになって、外からのショックに強く影響を受けるようにもなっている。

………

設備投資は景気の原動力であると同時に、逆に景気によっても動かされるし、ライバルの対応にも左右される。後追いは安全かつ有利でも、競争で劣勢になるおそれがあるからだ。つまり、設備投資は、需要や競争を通じて波及効果が働き、急速に増えたり、減ったりするわけである。したがって、変動が対数順位分布になることは、自然であろう。

ここで考えたいのは、本当は、もっと変動が激しいべき順位分布になっていないかという問題である。以前にも触れたように、べき分布と対数正規分布は「地続き」になっている。映画の観客動員数はべき分布だが、ニコニコ動画の再生数は対数正規分布なのだそうだ。時系列データの場合は、将来にわたり観測を続けて行って、べき分布だったと判明する可能性もある。二つの分布には楕円と放物線のような間柄があるのかもしれない。

べき分布となると、分散は無限大だから、合理的にリスクに対処するのは不可能で、対数正規分布であっても、観測期間が長くなるにつれて、分散が拡大するのでは手に負えない。まさに、バブル崩壊で未曾有の大変動を経験したはずなのに、それを超える大変動に二度も会い、記録が塗り換えられたたようにである。むろん、サンプルが有限だから、分散は計算できるものの、頼れる指標とは言い難くなる。

………

景気の原動力たる設備投資、データは鉱工業の資本財だが、これがいかに揺れ、どれほどリスクを見定め難いか、その一端が分かってもらえたと思う。裏返せば、「安定」には、大きな価値があるということである。日本人は、リスクというと、財政赤字による将来の金利急騰ばかりを気にするが、変動リスクが大きくなっていることは意識に上ってないようだ。大胆な金融緩和と一気の消費増税の組み合わせは、そうした無頓着さの表れだろう。足元の設備投資の動揺を、当然のもの、無害のものと思ってはなるまい。

(今日の日経)

自動車保険を値上げ。大卒採用来春16%増、小売り・建設伸び、理工系確保難しく。読書・憎しみに未来はない。

今回は、消費増税に伴う駆け込み投資や、増税後の様子見という特殊要因があるとされるが、景気の転換期には、設備投資は激しい変動を見せる傾向があるので、これも一因と思われる。もっとも、転換が下方なのか、上方なのか分からないところが今回の特殊性だ。少なくとも、教科書とは違い、消費減退を設備投資の余地が生ずるチャンスとは、誰も考えていないようである。

………

そもそも、設備投資は、どの程度、変動するものなのか。過去30年間の鉱工業生産指数の資本財の季節調整値を見ると、下図のようになる。1991年のバブル崩壊を境に、上方トレンドだったものが、横バイないし、下方トレンドに変化したことが分かる。これに伴って、大きな波を描くようになり、変動の激しさを示すギザギザも目立ちだした。

経営者にとって、上方トレンドが消え、多めの設備投資が癒されなくなったことは、リスクの上で極めて重要な変化だ。また、変動の激しさも、見通しを非常に立て難いものにした。バブル崩壊後、行過ぎていた設備投資に反動が来たのは仕方がないにしても、そこから脱したはずの1993年以降も、消費増税の2番底、ITバブル後の3番底、リーマン・ショックの4番底、東日本大震災の5番底と続く。

近年、企業が資金を溜め込み、国内向けの設備投資をしなくなった、さらには、人的投資にも消極的であると言われるが、経営者は、かつてと比較にならないリスクを経験してきたのだから、ある意味、当然かもしれない。投資促進には構造改革というのは定番だが、大きくなったリスクにどう対処するかの問題が存在する。

(図1)

………

変動を、もう少し踏み込んで分析してみよう。資本財が各月に前月から何%増減したかを1978年~2012年まで算出し、変動にはプラスもマイナスもあるので、その2乗2根を取り、変動が大きかった順に並べてみよう。それが下の図である。これには、対数近似曲線を付した。R2が0.979なので、よくフィットしていると言えるだろう。つまり、資本財の変動は、対数順位分布になっている。

平均値は2.1%であり、対数順位分布なので、当然、左側に寄っている。419サンプルのうちで163位だ。また、標準偏差は1.92%である。問題は、標準偏差の2倍を超えるサンプルが59個あり、そのうち3倍超えが21個あることだ。最大は震災があった2011年3月の16.96%で、標準偏差の8.8倍、それに次ぐのはリーマンショック後の2009年2月の10.78%で5.6倍である。以下、2011年5月の9.91%、バブル崩壊後の1992年9月の8.97%、2008年11月の8.52%と続く。

(図2)

………

設備投資の見込み外れは経営を直撃しかねないから、最悪の事態も念頭に置く必要がある。そうしたときに、これほど大きなリスクが存在するのは脅威だ。特に、バブル崩壊で最悪の変動を経験していたはずなのに、それを超える変動が2000年代に2度もあったというのは、リスクへの認識を変えるには十分であったろう。

確かに、東日本大震災は1000年に1度、リーマンショックは100年に1度であり、極端な運の悪さが重なっただけなのかもしれない。しかし、阪神大震災やITバブル崩壊だってあったのだから、日本経済は、激しい変動が起こりやすい構造になっているのではないか、そう疑うことも有益ではなかろうか。

見方の一つは、成長力と変動には相互関係がある可能性だ。成長力の衰えが変動を大きくし、変動のリスクが成長力を鈍らせてしまうという関係があるのかもしれない。いわば、飛行機が着陸態勢に入ってスピードを落とすと、機体の揺れがガタガタと大きくなりだすというイメージである。

もう一つは、経済政策の変化だ。阪神のときは、応急対策だけでなく、直ちに全国的な経済対策も打ったが、東日本のときには、増税論議を延々と続けて復興対策を遅らせた。また、日本経済は、内需を育てようとせず、輸出に大きく依存するようになって、外からのショックに強く影響を受けるようにもなっている。

………

設備投資は景気の原動力であると同時に、逆に景気によっても動かされるし、ライバルの対応にも左右される。後追いは安全かつ有利でも、競争で劣勢になるおそれがあるからだ。つまり、設備投資は、需要や競争を通じて波及効果が働き、急速に増えたり、減ったりするわけである。したがって、変動が対数順位分布になることは、自然であろう。

ここで考えたいのは、本当は、もっと変動が激しいべき順位分布になっていないかという問題である。以前にも触れたように、べき分布と対数正規分布は「地続き」になっている。映画の観客動員数はべき分布だが、ニコニコ動画の再生数は対数正規分布なのだそうだ。時系列データの場合は、将来にわたり観測を続けて行って、べき分布だったと判明する可能性もある。二つの分布には楕円と放物線のような間柄があるのかもしれない。

べき分布となると、分散は無限大だから、合理的にリスクに対処するのは不可能で、対数正規分布であっても、観測期間が長くなるにつれて、分散が拡大するのでは手に負えない。まさに、バブル崩壊で未曾有の大変動を経験したはずなのに、それを超える大変動に二度も会い、記録が塗り換えられたたようにである。むろん、サンプルが有限だから、分散は計算できるものの、頼れる指標とは言い難くなる。

………

景気の原動力たる設備投資、データは鉱工業の資本財だが、これがいかに揺れ、どれほどリスクを見定め難いか、その一端が分かってもらえたと思う。裏返せば、「安定」には、大きな価値があるということである。日本人は、リスクというと、財政赤字による将来の金利急騰ばかりを気にするが、変動リスクが大きくなっていることは意識に上ってないようだ。大胆な金融緩和と一気の消費増税の組み合わせは、そうした無頓着さの表れだろう。足元の設備投資の動揺を、当然のもの、無害のものと思ってはなるまい。

(今日の日経)

自動車保険を値上げ。大卒採用来春16%増、小売り・建設伸び、理工系確保難しく。読書・憎しみに未来はない。

※コメント投稿者のブログIDはブログ作成者のみに通知されます