1-3月期GDPの2次速報では、実質成長率が年率-3.4%から2.2%へと上方修正となった。その主な要因は、法人企業統計の結果が良く、前期比-0.5だった設備投資が+1.9に引き上げられたことによる。コロナ禍で「法企」の回収率が低いために高めに出ているという特殊事情もあるにせよ、10-12月期が消費増税の影響で大きく低下していたため、その反動としてプラスになるのは、不自然ではない。

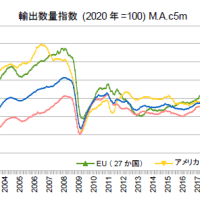

もっとも、設備投資を先導する輸出が大きく減少しており、次の4-6月期には、落ちるときは早いため、予測値より1期前に大きな低下に見舞われると考えられる。それでも、輸出の増加に伴って設備投資が上昇し始めた2017年1-3月期並みの水準である。あとは、輸出がどこで下げ止まるかだ。4月に大きく落ち込んだが、今週発表される5月の貿易統計がどのような形になるかが注目される。

また、消費については、4月のCTIの実質は前月比-1.3と、意外なほど低下幅が小さかった。消費は、強い自粛のあった4月が底になり、解除が始まった5月は緩やかながら上向いていると思われるので、この結果は、最悪の水準を考える上で重要である。結局、東日本大震災での2011年3月を下回らずに回復に向かうことになるのではないか。今後、どのようなテンポで戻って行くのかが焦点となる。

(図)

(今日までの日経)

経済再開 第2段階へ 全国移動も19日解禁。2次補正予算 成立 今年度歳出160兆円 迅速な執行 課題。 家賃減免 交渉が長期化 再開後も収入戻らず 店舗閉鎖の増加懸念。

もっとも、設備投資を先導する輸出が大きく減少しており、次の4-6月期には、落ちるときは早いため、予測値より1期前に大きな低下に見舞われると考えられる。それでも、輸出の増加に伴って設備投資が上昇し始めた2017年1-3月期並みの水準である。あとは、輸出がどこで下げ止まるかだ。4月に大きく落ち込んだが、今週発表される5月の貿易統計がどのような形になるかが注目される。

また、消費については、4月のCTIの実質は前月比-1.3と、意外なほど低下幅が小さかった。消費は、強い自粛のあった4月が底になり、解除が始まった5月は緩やかながら上向いていると思われるので、この結果は、最悪の水準を考える上で重要である。結局、東日本大震災での2011年3月を下回らずに回復に向かうことになるのではないか。今後、どのようなテンポで戻って行くのかが焦点となる。

(図)

(今日までの日経)

経済再開 第2段階へ 全国移動も19日解禁。2次補正予算 成立 今年度歳出160兆円 迅速な執行 課題。 家賃減免 交渉が長期化 再開後も収入戻らず 店舗閉鎖の増加懸念。

※コメント投稿者のブログIDはブログ作成者のみに通知されます